21世纪经济报道记者韩利明

在消费医疗领域,素有“金牙银眼铜骨”的说法,眼科凭借其高需求与发展潜力,长期被视作“最吃香”的医疗科目之一。从近期多家眼科上市企业陆续披露的2025年半年报业绩数据来看,行业内部业绩分化态势显著,行业竞争格局也迎来新的变化。

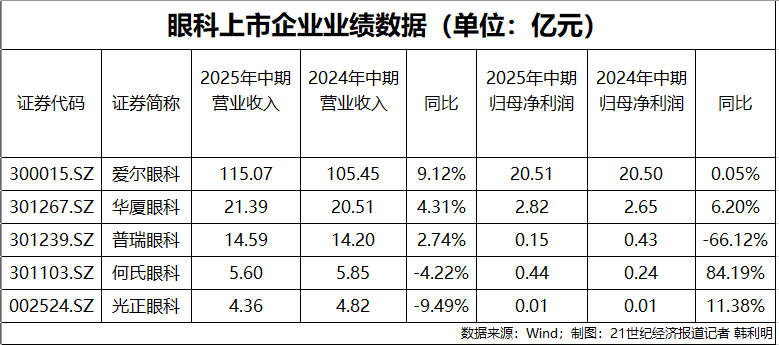

从营收表现看,爱尔眼科继续保持领先优势,以115.07亿元的体量领跑,展现出强劲的规模效应与市场竞争力;华厦眼科、普瑞眼科紧随其后,营收均突破14亿元;与之形成对比的是,何氏眼科、光正眼科的营收规模相对较小,徘徊在5亿元左右,且两家企业的营收均出现同比下滑,降幅分别为 4.22%、9.49%。

归母净利润方面,爱尔眼科以20.51亿元继续领跑,但增速有所放缓,为0.05%;何氏眼科则以84.19%的高增速实现0.44亿元的归母净利润,成为上半年净利润增速最快的眼科上市企业;而普瑞眼科上半年实现归母净利润0.15亿元,同比大幅下滑 66.12%,净利润规模与盈利能力均面临较大考验。

对于行业竞争加剧的现状,光正眼科在半年报中直言,随着眼科医疗服务上市公司数量的不断增加,各类眼科医疗服务机构如雨后春笋般涌现。加之国家持续出台支持民营资本参与医疗健康事业的鼓励性政策并逐步落地实施,眼科医疗行业的竞争态势日益白热化,公司在未来经营中面临的竞争压力不容小觑。

当前,眼科医疗行业正从“规模扩张”向“质量提升”转型,技术创新与政策适配能力将成为未来竞争的核心壁垒。瑞银日前发布的研报也指出,拥有新技术、知名医师、创新产品的公司可能相对于同行表现更佳,因为新技术、创新产品竞争较少,这些因素可能在一定程度上帮助公司提高价格和利润率。

竞争分化加剧

据Frost&Sullivan测算,2024年中国眼科医疗服务市场规模达2231亿元,同比增长11.05%,其中民营机构市场份额占比42%,规模突破937亿元。细分领域中,屈光手术与白内障手术合计占整体市场的47%,前者市场规模达730亿元,后者超339亿元。

结合各家眼科上市企业2025年半年报披露的业绩数据来看,屈光及视光项目普遍成为企业营收的主要来源。

其中,爱尔眼科屈光项目实现营业收入46.18亿元,同比上涨11.14%,毛利率56.12%,同比下滑1.07%;视光服务项目实现收入27.2亿元,同比上涨14.73%,毛利率54.21%,同比下滑1.74%。这两大项目收入合计占公司总营收的比重高达63.77%,成为支撑公司业绩的核心动力。

华夏眼科的屈光与视光业务同样占总营收比重超60%。其中,屈光项目实现营业收入7.89亿元,同比上涨13.75%,毛利率55.21%,同比上涨0.23%;眼视光综合项目实现营业收入5.14亿元,同比上涨3.42%,毛利率41.77%,同比下滑4.55%。

与屈光、视光业务的稳健增长形成鲜明对比的是,白内障手术项目正面临多重压力,多家企业相关业务出现营收下滑。

普瑞眼科在财报中直言,进入2025年,受整体需求增长放缓及行业竞争加剧的双重影响,公司业务板块的营收增速有所下降。自2024年起,各省市开始全面落地执行国家组织白内障人工晶体集中带量采购的政策,并叠加医保DRG/DIP支付方式改革等政策,给公司白内障项目的营业收入带来压力。

这一困境并非个例,华夏眼科白内障项目实现营业收入4.31亿元,同比下滑7.33%;何氏眼科白内障业务受医保DRG/DIP支付方式改革等因素持续深入影响,白内障业务实现营业收入7660.96万元,同比下降17.67%;光正眼科白内障项目实现营业收入1.48亿元,同比下滑8.32%。

事实上,当前我国眼科医疗服务赛道已进入“红海竞争”阶段。瑞银研报数据显示,自2021年以来,国内眼科医院/诊所/眼视光中心的产能迅速增加,受到私立眼科医院上市的追捧和国家眼健康规划建设新医院的推动,在2021年至2023年私立眼科医院的数量以15%的复合增长率增加。

不过,这一扩张趋势在2024年下半年开始出现逆转,市场竞争的加剧使得部分竞争力不足的眼科医院陆续关闭。瑞银研报分析主要原因包括医疗保险基金控制加强及受宏观经济疲软及居民消费水平不足的影响,眼科医疗服务市场需求增长不及预期。

业内普遍认为,未来眼科医疗服务行业可能会进入持续重组阶段,市场资源将进一步向头部企业集中,行业集中度有望得到显著提升。

在此背景下,不乏上市企业继续“跑马圈地”。例如爱尔眼科在今年上半年收购了3家公司,合计确认商誉约1.23亿元。公司在日前接待投资者调研时明确表示,未来将在逐步完善各级城市医院布局的基础上,进一步加大眼科诊所的开设力度,既为更多眼病患者提供更高质量、更可及的眼科医疗服务,也为公司业绩增长开辟新的增量空间。

华夏眼科也在回复投资者时表示,一方面苦练内功,持续完善管理体系,优化服务流程,加大降本增效力度,夯实发展基础;另一方面加快医院与视光中心的建设速度,围绕重点投资区域,通过新建和并购方式完善全国医疗服务网络,同时积极寻找海外眼科市场投资机会。

何氏眼科则依托视光加盟连锁项目,上半年新增签约数量23家,累计已签约53家,签约区域分布在辽宁省、黑龙江省等地;普瑞眼科也在2025年上半年并购赣州视明眼科医院,通过并购整合的方式快速进入下沉市场。

技术创新成突围关键

眼科企业通过大举收购加速扩张,虽快速扩大了经营版图,却也面临运营成本高企与商誉规模攀升的挑战。以行业龙头爱尔眼科为例,截至2025年上半年,其商誉账面价值已达87.22亿元,如何平衡扩张与成本控制、防范商誉减值风险,成为企业经营中的重要课题。

有业内人士向21世纪经济报道记者分析指出,医院可通过优化流程、改善管理、重组架构、精简冗员、集团采购、运用数字化工具等多种方式降低成本,但降本空间终究有限。在行业竞争新阶段,要实现战略制胜,必须聚焦人才、技术、服务、品牌四大核心维度提升效能,这才是摆脱同质化竞争与低水平价格战的根本对策。

在此背景下,创新技术亦成为各家眼科医院争夺市场优势的核心高地,尤其是在需求旺盛的屈光手术领域,技术迭代与术式创新成为企业差异化竞争的关键。

爱尔眼科在财报中明确披露,2025年上半年其屈光项目收入同比增长11.14%,核心驱动力来自全光塑、全飞秒4.0、全飞秒Pro等新术式的临床推广。这些新技术不仅获得患者普遍认可,临床应用规模快速扩大,还推动屈光业务结构持续优化,带动平均单价同比上升。通过技术升级实现“反内卷”,爱尔眼科扭转了行业内价格战的不良倾向,进一步巩固了其在屈光手术领域的领先地位。

何氏眼科也在屈光技术布局上积极发力,在旗下多家医院加大力度引进并推广蔡司全飞秒SMILE pro手术、蔡司微创全飞秒精准4.0、爱尔康全光塑等新一代屈光术式,持续推动屈光业务的术式结构优化升级,以技术创新满足患者更高层次的视力矫正需求。

市场需求的变化也为屈光技术创新提供了强劲动力。《Z世代个性化消费医疗洞察报告》显示,在360度视觉管理相关消费中,视力矫正类消费占比超过50%,是Z世代群体最关注的眼科服务类型。

这一群体对视力矫正的需求呈现出鲜明的“个性化”与“迫切性”特征。数据显示,18-20岁人群中存在视力矫正需求者占比已达50%,而21-24岁人群的需求比例更是攀升至60%-70%。与传统需求不同,Z世代不仅追求“看得见”,更对“看得好”“看得久”有更高要求,这种高品质需求直接推动了屈光手术技术的快速迭代与创新,让市场从单一术式主导进入“个性化定制”的多元发展阶段。

其中,全光塑就是新一代个性化屈光手术技术的代表,爱尔康中国手术事业部负责人张健向21世纪经济报道记者解释,全光塑并非标准化手术流程,而是真正意义上的 “全眼定制” 技术,能更好匹配患者的个体眼部条件,“自2023年底上市以来,该技术累计手术量已超过5万例,全国装机医院达一百多家,预计到年底将增至近150家。”

记者了解到,从设备落地分布来看,前期部分集中在私营医院或大型屈光中心,随着招标工作的推进,预计2025年下半年至2026年上半年,设备也将会逐步进入公立医院的眼科中心,进一步扩大该技术的临床应用范围。

张健同时坦言,全光塑技术推广仍面临两方面挑战,“一方面,虽然设备本身成本并不高,但需等待招标流程推进,患者才能在公立医院使用到相应解决方案;另一方面,新术式的市场拓展与教育需要时间。”

“屈光手术作为具备一定消费属性的医疗项目,患者在决策中往往拥有比严肃医疗更高的主导权,不少还会自己查阅资料做了解,同时其选择易受身边人口碑等因素影响,而非单纯依赖医生推荐,因此需要更长时间进行市场教育以普及技术认知。不过,基于全光塑过去一两年即累计5万例手术的成功经验,以及对该技术的认可,对该技术的长期推广仍充满信心。”张健补充。

在上游新术式加速落地、公立眼科中心参与竞争的背景下,民营眼科医院要在市场中稳固优势,更需在多元技术领域寻找新的突破点。例如华夏眼科持续深化AI、大数据等先进技术在眼科临床诊疗中的应用,进一步加快数智化赋能;普瑞眼科亦通过自主研发与生态合作双轮驱动,将AI技术融入诊疗全流程……

当前,我国眼科医疗行业正处转型期,业绩分化、红海竞争与扩张压力并存,“弃规模重质量”成共识。未来,随着行业集中度提升,善平衡扩张与成本、深耕技术服务的企业,将引领行业提质。