8月首个交易日,三大指数小幅收跌,截至收盘,沪指跌0.37%,深成指跌0.17%,创业板指跌0.24%。沪深两市全天成交额1.60万亿元,较上个交易日缩量3377亿元。全市场超3300家个股上涨。板块方面,中药、电力设备、AI智能体、造纸等板块涨幅居前,中船系、民爆、PCB、CPO等板块跌幅居前。

回顾7月,A股三大指数震荡走高,沪指一度站上3600点。当月沪指涨3.74%,深证成指涨5.20%,创业板指涨8.14%。在行业方面,申万31个一级行业中有28个行业实现了上涨,涨幅前三分别是:钢铁(16.76%)、医药生物(13.93%)、建筑材料(13.36%);在3个下跌行业中,银行(-1.95%)跌幅最大,公用事业(-0.77%)、交通运输(-0.22%)跟随其后。

8月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

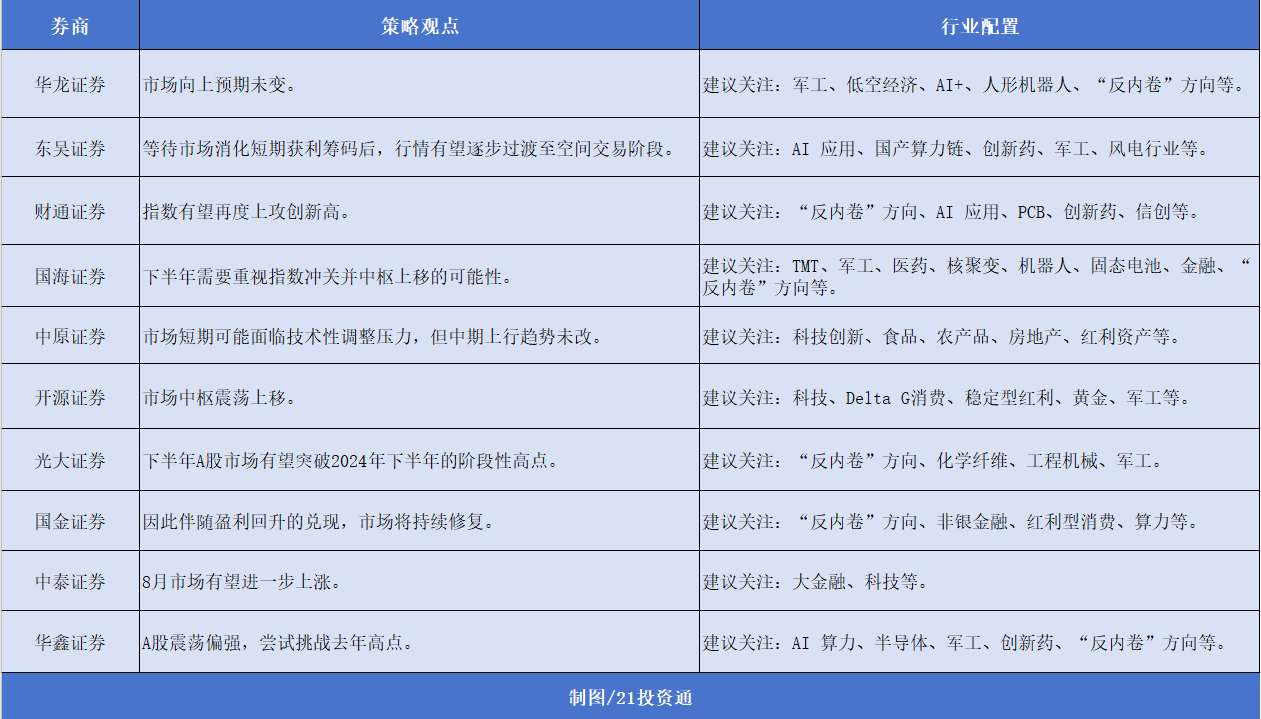

一、流动性起到明显支撑作用,市场震荡蓄势后有望上行

据不完全统计,目前已有20余家券商发布了8月投资组合和最新市场观点。

纵观这些报告,多家机构认为在流动性支撑下,A股市场在震荡蓄势后有望上行。

国联民生证券表示,7月市场持续上行,政策和流动性共同对市场起到明显支撑作用。结构上,在“反内卷”等一系列政策的带动下,大宗商品价格弹性较高,带动周期行业领涨市场。往后展望,流动性支撑和风险偏好的逐步提升或仍将是市场的焦点,虽然市场调整的可能性在逐步提升,但调整的幅度可能不深,随后等待新的催化出现后,市场仍有望保持上行趋势。

东吴证券认为,这一轮沪指走强本质上是市场对于盈利周期见底企稳共识的形成。一方面基于2016年的学习经验,在“反内卷+需求扩张”政策组合推出后,市场快速完成了拐点交易;另一方面是由于当前流动性水平较为充裕,具备快速定价的基础,后续由拐点交易向空间交易的切换并非一蹴而就,市场大概率将经历一段震荡整固期。当前沪指已经进入了新的运行中枢,前期参与拐点交易的资金在快速获利后存在兑现需求,因此市场可能震荡蓄势。慢牛思维下,等待市场消化短期获利筹码、重新凝聚对盈利空间逻辑的共识后,行情有望逐步过渡至空间交易阶段。

光大证券指出,整体来看,去年9月以来的市场行情已从政策驱动逐步转向基本面与流动性驱动,未来市场行情演绎的节奏或可参照2019年。展望下半年,市场仍存在一些预期差,如短期基本面改善的持续性、资金持续流入及新兴产业发展带来的机遇等。因此我们认为,下半年市场将开启下一阶段上涨行情,并有望突破2024年下半年的阶段性高点。

在行业配置方面,多家机构建议优先关注“反内卷”政策叠加业绩改善方向,如:煤炭、钢铁、光伏、建材等板块。此外,不少机构也看好科技成长方向,建议关注:AI应用、算力与基础设施、信创等。最后,多家机构在看好A股指数持续上攻的前提下,也建议关注大金融方向的机会。

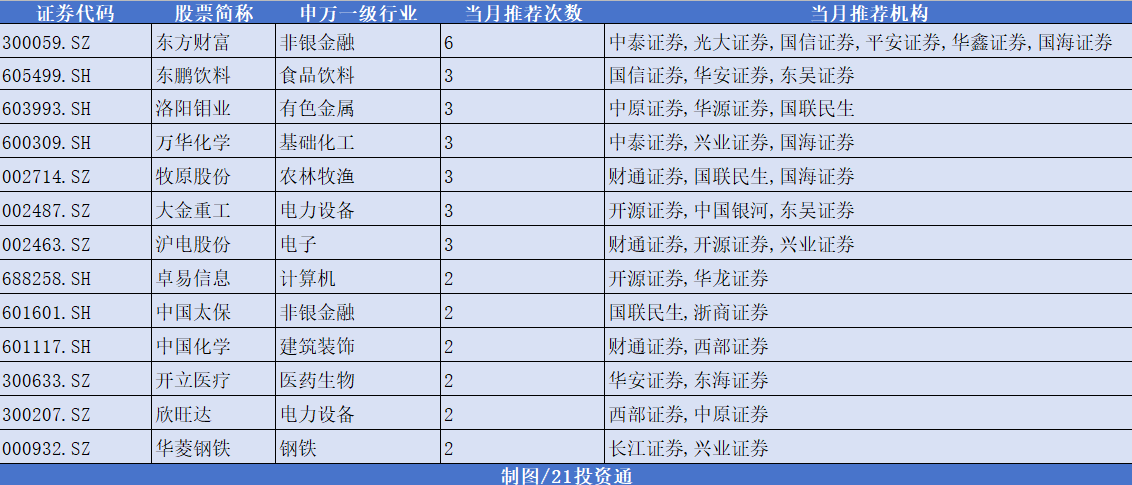

二、8月金股:机构扎堆推荐东方财富

在统计的20余家券商8月金股中,东方财富被“点名次数”6次;东鹏饮料、大金重工、万华化学、沪电股份、洛阳钼业、牧原股份也获3次推荐。

部分推荐情况如下:

1.东方财富(300059.SZ)

平安证券:

(1)市场短期风险偏好回升之势有望延续,交投活跃度提升利好公司经纪、信用、代销业务业绩增长。

(2)证券经纪业务稳健增长,基金代销业务行业地位稳固。

(3)AI“妙想”大模型B端和C端均落地,有望驱动业绩长期增长。

国信证券:

(1)公司手握东方财富网及天天基金两大互联网流量池,社区化运营已较为成熟,用户粘性较高。

(2)旗下金融牌照已含证券经纪、基金销售、两融、期货经纪、资产管理、投行等多种类,流量变现链条较长,发展潜力较大。

2.东鹏饮料(605499.SH)

国信证券:

(1)2025H1公司收入延续高增,同时加大费投蓄力,考虑公司后续规模效益仍有望持续释放,年内盈利能力仍有望提升。

(2)公司是食品饮料稀缺的景气增长标的,扩品类、全国化仍在推进,PEG视角最优标的。

东吴证券:

(1)伴随天气炎热以及铺市率提升,公司第二曲线产品补水啦、果汁茶日均动销提速明显.

(2)主业人群拓展仍有推进,单点卖力稳步向上。

3.洛阳钼业(603993.SH)

华源证券:

(1)钴价困境反转,刚果金出口暂停结束后有望持续受益于钴价中枢上行;

(2)铜主业增长潜力大,产量完成度超预期;

(3)收购金矿绿地项目Cangrejos,提高公司远期估值定价中枢;

(4)贸易业务协同增效。

国联民生证券:

(1)降息周期叠加基本面支撑较强,铜价中枢有望继续上移;

(2)刚果(金)钴产品出口禁令延长,钴价中长期中枢上移可期;

(3)公司坐拥KFM、TFM两座世界级铜矿,受益于铜价上涨,公司业绩弹性有望持续释放。

4.万华化学(600309.SH)

国海证券:

(1)聚氨酯海外不可抗力频发,公司低成本持续扩张。

(2)石化盈利见底回升,乙烯项目原材料有望优化。

(3)新材料:研发创新驱动成长,新品进展顺利。

中泰证券:

(1)TDI供给收缩价格抬升明显、MDI存涨价空间,全球聚氨酯龙头望充分受益。

5.牧原股份(002714.SZ)

国联民生证券:

(1)政策面利好有望逐步强化;

(2)行业基本面表现有望改善;

(3)公司成本持续下降,出栏稳定增长。

国海证券:

(1)调控政策有望加码,布局产能去化预期下的投资机会。

(2)看好具有低成本且能较快扩张、财务稳健的猪企。

6.大金重工(002487.SZ)

开源证券:

(1)公司是亚太区唯一实现海工产品交付欧洲的供应商,已形成欧洲海工项目的批量化交付体系,在手海外订单充足。

(2)随着欧洲海风项目加速建设,公司有望提升份额,迎来量利齐升。

东吴证券:

(1)多年布局海外市场厚积薄发,产能/资质/交付业绩铸造核心竞争力。

(2)公司资金充裕,蓬莱产能具备先发优势,加速河北唐山基地产能布局。

(3)特种船队构建生产+DAP模式,构建全球化一站式交付体系。

(4)在手订单充裕,单吨净利显著超预期,长期份额向上。

(来源:华龙证券、东吴证券、财通证券、国海证券、中原证券、开源证券、光大证券、国金证券、中泰证券、华鑫证券、国信证券、平安证券、华安证券、华源证券、国联民生证券、兴业证券、中国银河、浙商证券、西部证券、东海证券、长江证券)