根据广东省疾控中心数据,2025年7月27日0时至8月2日24时,广东省再次新增报告2892例基孔肯雅热本地病例(7月27日之前全省已累计报告4824例本地病例)。

8月2日,香港报告了自2019年以来的首例基孔肯雅热输入病例,患者为一名12岁男童,8月1日,澳门一位34岁的本地男子确认得了基孔肯雅病,这是澳门第一例本地病例。

基孔肯雅热疫情呈现出不断传播外延的趋势,智飞生物(300122.SZ)及疫苗板块业绩是否将再次腾飞?

截至8月7日,智飞生物的股价23.3元/股,总市值563.74亿元,PE(TTM)为220.56倍。

来源:广东省疾病预防控制中心

曾经的疫苗王者,现已辉煌不再

智飞生物是中国领先的疫苗企业,采用“自主研发+代理销售”双轮驱动模式,其中,自研疫苗聚焦细菌类疫苗、病毒类疫苗、结核病防治三大领域。代理产品主要由核心代理默沙东的HPV疫苗(四价/九价)、五价轮状病毒疫苗等贡献主要收入。

代理业务依赖默沙东(2023年代理协议续签至2026年),但自研管线逐步放量(如重组新冠疫苗、EC诊断试剂)。HPV疫苗仍是现金牛,但国产替代(如万泰生物二价HPV疫苗抢占低端市场)带来的竞争逐渐加剧。

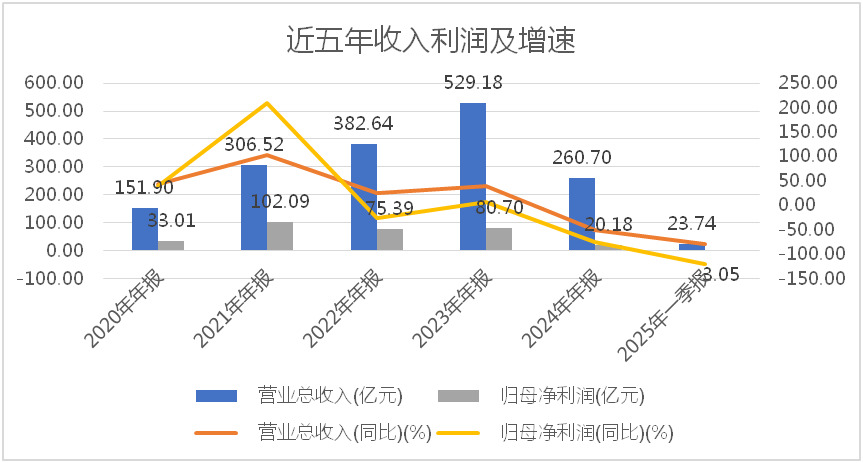

智飞生物近五年收入及利润呈现冲高回落的明显特征。2020年至2024年,智飞生物的营业收入分别为151.9亿元、306.52亿元、382.64亿元、529.18亿元、260.7亿元,对应收入增速分别为43.48%、101.79%、24.83%、38.3%、-50.74%;归属于母公司股东的净利润分别为33.01亿元、102.99亿元、75.39亿元、80.7亿元、20.18亿元,对应的利润增速分别为39.51%、209.23%、-26.15%、7.04%、-74.99%。2024年收入和利润端均出现大幅下滑。

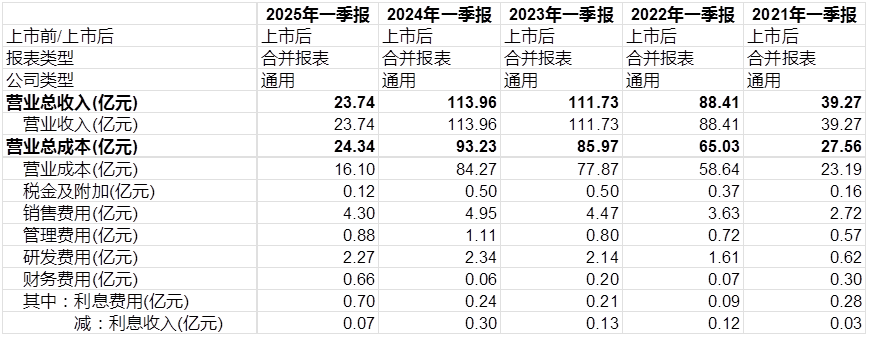

2025年一季度收入23.74亿元,同比减少79.16%,归属于母公司股东的净利润为-3.05亿元,2024年同期归母净利润14.58亿元,其中,2024年第三季度、第四季度分别亏损0.84亿元、-1.32亿元,2025年一季度已是智飞生物上市以来连续三个季度出现亏损。

图片来源:公司历年财务数据

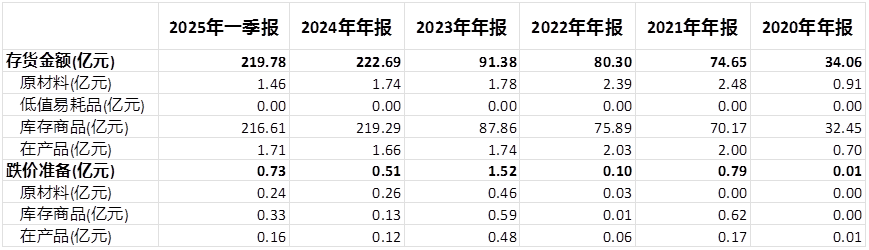

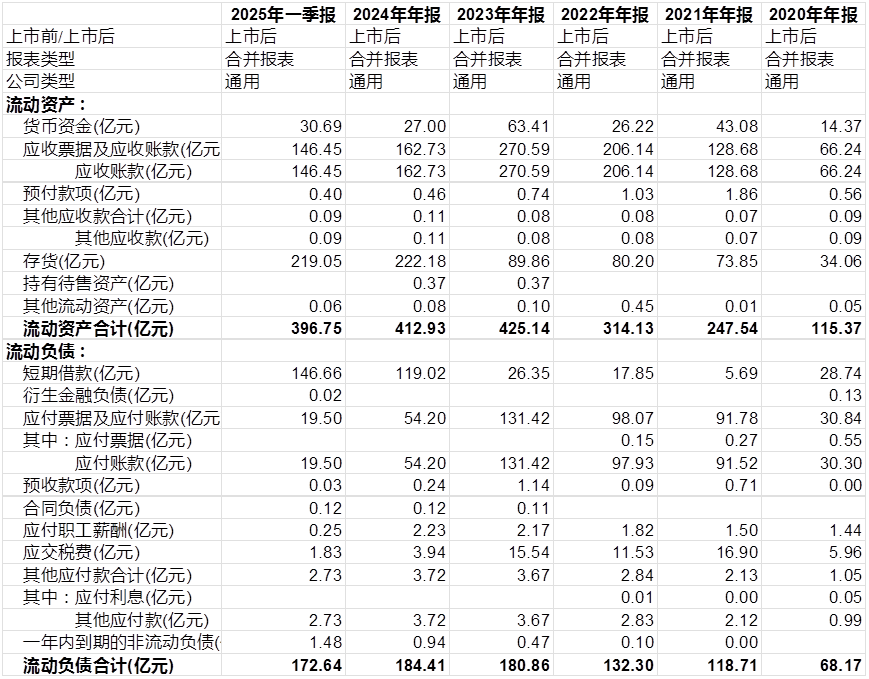

近年来,智飞生物存货金额大幅增加,从2020年至2025年一季度,公司存货金额分别为34.06亿元、74.65亿元、80.3亿元、91.38亿元、222.69亿元、219.78亿元,2024年以来存货金额大幅增加,且公司存货多为保质期仅36个月的HPV疫苗,以当前季度23.7亿元营收计算,清空库存需超9个季度,随着国产HPV疫苗带来的竞争加剧,疫苗可能出现临期甚至过期现象,降价或者不降价促销都会面临存货减值的巨大风险。

图片来源:公司历年财务数据

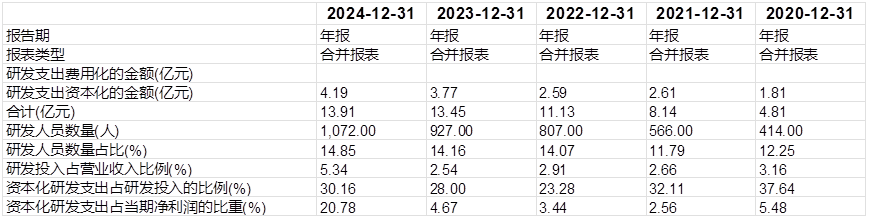

近三年,智飞生物研发投入资本化比例呈现逐年上升趋势。公司2022年至2024年研发投入分别为11.13亿元、13.45亿元、13.91亿元,其中资本化金额分别为2.59亿元、3.77亿元、4.19亿元。资本化研发支出占总体研发支出的比例分别为23.28%、28%、30.16%,2022年至2024年研发支出资本化占比呈现逐年上升的趋势,那么费用化占比随之降低,一定程度上减缓了利润表上研发费用对利润端带来的压力,资本化占比逐年提升是否具备合理性,还有待商榷。

图片来源:wind及公司历年财务数据

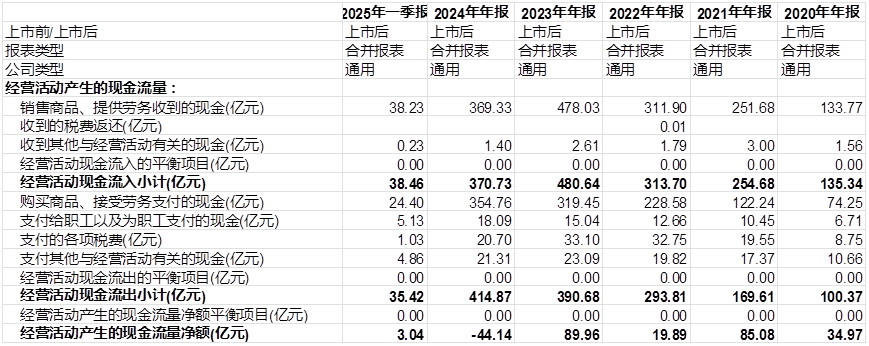

不仅如此,智飞生物的现金流压力也凸显。2020年到2024年公司经营活动现金流量净额分别为34.97亿元、85.08亿元、19.89亿元、89.96亿元、-44.14亿元,2021年一季度至2025年一季度,公司经营活动产生的现金流量净额分别为-1.14亿元、-33.17亿元、-10.4亿元、-42.74亿元、3.04亿元。2024年经营活动现金流出现大幅流出,2015年一季度尽管现金流转正,但体量依旧较小,能否持续到全年为正还存在很大不确定性。

图片来源:wind及公司历年财务数据

截至2025年一季度,智飞生物货币资金仅剩30.69亿元,近两年呈现下降态势,而短期借款却从2023年的26.35亿暴增到2025年一季度的146.66亿元,资金缺口超过116亿元。即便公司7月通过的60亿元公司债发行预案能够全额募资并全部用于偿债,资金缺口仍超50亿元。更令人担忧的是,公司债务结构呈现短期化加剧特征,导致2025年一季度财务费用激增至6627万元,较2024年同期暴涨超10倍,表明高息债务正在快速累积。

图片来源:wind及公司历年财务数据

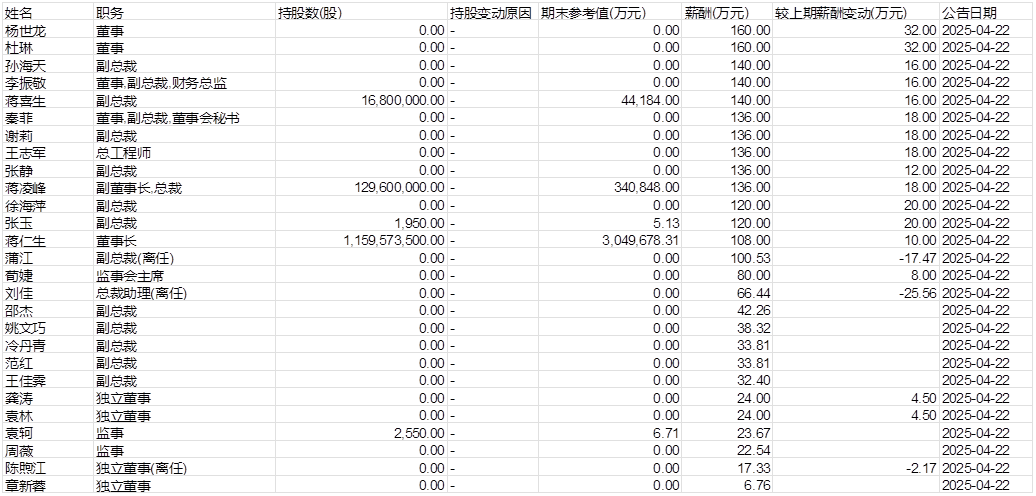

公司业绩在2021年达到峰值102亿后,快速下滑至2024年的20.18亿元,然而公司管理层的薪酬却从2021年的1498万元大幅增加至2024年的2314万元,增加了816万元。其中副总裁徐海萍薪酬增加了86.28万元,监事会主席荀婕薪酬增加了64.41万元,董事杨世龙、杜琳薪酬各增加了50万元,在公司经营业绩出现大幅下滑的背景下,薪酬却大幅度提升,着实让人怀疑薪酬调整的合理性。

图片来源:wind及公司历年财务数据

行业阵痛仍未消散

产业面临转型升级带来的巨大挑战

全行业下滑趋势显著。万泰生物2025年上半年预计亏损1.3亿元至1.6亿元,为上市以来首次半年度亏损;智飞生物2025年一季度净亏损3.05亿元,同比下滑120.93%;这些数据表明,曾经依靠疫情实现爆发式增长的疫苗企业,正面临增长动力枯竭的严峻挑战。

新冠疫苗市场萎缩的速度远超行业预期。2021年全球新冠疫苗市场规模达到峰值约1500亿美元,而到2024年这一市场已萎缩至不足200亿美元。中国市场上,新冠疫苗企业营收普遍较峰值下降80%以上,这种需求坍塌使得企业前期基于乐观预期建设的产能大量闲置,如科兴生物、康希诺等企业产能利用率皆降至30%以下,其中科兴生物新冠灭活疫苗产能利用率从2021年的85%降至2023年的28%,康希诺的腺病毒载体新冠疫苗产能利用率从2021年的72%降至2023年的19%,智飞生物的重组蛋白新冠疫苗产能利用率从2021年的80%降至2023年的约20%,固定成本分摊大幅增加,拖累整体盈利能力。

常规疫苗市场的饱和与替代效应显现。HPV疫苗市场的演变典型反映了产品周期的影响,经过多年推广,中国HPV疫苗适龄女性累计接种率已超过30%,一线城市更是达到50%以上,增量空间明显收窄。同时,随着竞争加大,替代效应明显。

以HPV疫苗为例,价格对比(2024年,全程接种成本):国产二价(万泰/沃森)约600元(政府采购价),四价HPV(智飞代理)约2400元,九价HPV(智飞代理)约3900元。基层市场随着政府推行免费/补贴接种,国产二价HPV疫苗已经占据主导(如江苏、广东等地已将二价纳入免费接种)。中端市场(自费接种),四价逐渐被九价替代(消费者认为“要么打二价省钱,要么直接打九价”)。高端市场(私立医院),九价仍占主流,但国产九价(如瑞科生物)即将入局。

对于智飞生物来说,替代效应已导致智飞HPV疫苗业务进入战略重构期,2024年智飞生物四价HPV疫苗批签发47万支,同比下滑95.5%,九价HPV疫苗批签发3114万支,同比下滑14.8%。基层市场,四价苗陆续被二价苗替代;中端市场,四价疫苗被九价疫苗替代,未来四价苗将退出主力地位。瑞科生物、万泰生物、沃森生物的九价HPV疫苗预计2025-2026年获批,智飞的九价HPV疫苗也需通过差异化服务维持市场份额。

集中采购制度从药品领域向疫苗行业的扩展,对疫苗定价体系产生了深远影响。2024年山东省二价HPV疫苗集采中,万泰生物“馨可宁”报价仅27.5元/支,较上市初期329元的定价暴跌91.6%,这一价格悬崖直接导致万泰生物疫苗业务毛利率从93.89%的历史高点骤降至2024年的70.43%。跨国药企葛兰素史克的2价HPV疫苗2016年刚进入国内市场,当时定价580元/剂(不含接种服务费),随后在2023年广东部分地市采购中价格降至380元/剂。对于智飞生物来说,当前的核心挑战在于其代理的四价和九价HPV疫苗正面临日益加剧的国产竞争压力。随着国产九价HPV疫苗(如万泰生物、瑞科生物等)即将获批上市,进口产品的市场垄断地位将被打破,价格战风险显著上升。与此同时,地方性集采政策逐步向HPV疫苗领域渗透(如广东、江苏等地的政府采购试点),未来以价换量的压力将进一步凸显。

唯有立足创新,才是长远生存之道

智飞生物的核心代理产品收入大幅下滑,自主产品亦有所分化。

从批签发数据看,2024年公司代理产品中核心品种HPV疫苗下滑明显,四价HPV疫苗批签发47万支,同比下滑95.5%,九价HPV疫苗批签发3114万支,同比下滑14.8%,五价轮状疫苗批签发551万支,同比下滑23.2%,进口23价肺炎疫苗批签发113万支,同比下滑30.9%。

2024年,自主产品中,AC结合疫苗批签发232万支,同比增加76.3%,AC多糖疫苗批签发422万支,同比增加839.6%,ACYW135疫苗批签发225万支,同比下滑71.9%,Hib疫苗批签发203万支,同比下滑26.8%。

转型压力巨大。智飞生物与GSK签约代理的带状疱疹疫苗,面临百克生物的强力竞争,后者产品不仅价格更低,还将适用年龄放宽至40岁及以上。新品收购上,2025年3月,智飞生物公司以5.93亿元现金增资控股重庆宸安生物,进军GLP-1减肥药和糖尿病药物领域,但宸安生物尚无商业化产品且持续亏损,而国内GLP-1同类管线已超50条。这些仓促转型举措反映出公司在核心业务受挫后的战略焦虑。

自主产品收入占比极低,潜在提升空间巨大。2023年公司自主产品收入10.28亿元,同比骤降68.70%,占总收入比重不足2%。2024年公司自主业务虽然同比微增14.93%,达到11.82亿元,但占公司营收依旧仅4.53%,还存在很大的提升空间。展望未来,只有立足创新,加大研发投入,持续提升自主产品收入和利润占比才是公司迈上新台阶的关键所在。

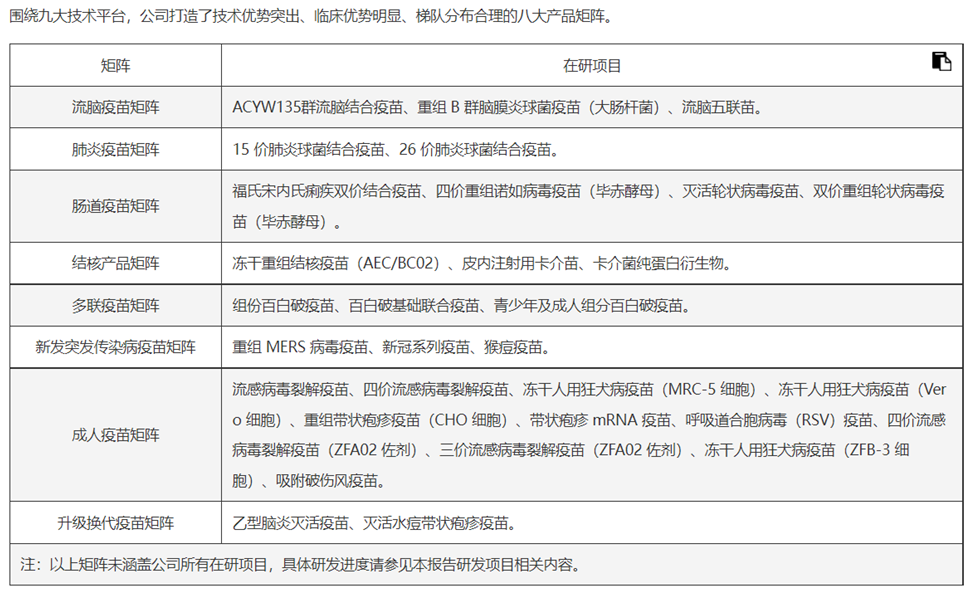

目前智飞生物核心在研项目主要有八大产品矩阵,具体如下图:

图片来源:公司2024年财报

梳理智飞生物研发管线及技术储备可看出,公司核心技术平台仍存在一些局限性,首先,现有技术路线存在短板。智飞生物当前自主疫苗研发仍过度依赖传统技术路线,在新型疫苗技术平台布局上明显滞后。公司现有自主产品如AC-Hib三联苗、ACYW135流脑多糖疫苗等均采用相对传统的灭活或多糖技术,而在核酸疫苗(mRNA/DNA)、病毒载体疫苗、结构疫苗学等前沿领域缺乏核心专利积累。对比万泰生物已建成的大肠杆菌类病毒颗粒疫苗平台、康希诺的腺病毒载体平台,智飞在创新技术平台的多样性上存在明显不足。

其次,新型佐剂研发能力薄弱。疫苗佐剂系统对免疫效果至关重要,但智飞在新型佐剂研发上尚未形成突破。公司目前产品主要使用铝佐剂等传统佐剂,而在TLR激动剂、纳米颗粒佐剂、黏膜佐剂等创新佐剂领域缺乏自主知识产权。这导致其疫苗产品在免疫原性和保护效力上难以与国际顶尖产品竞争,如葛兰素史克的AS佐剂系统可使疫苗抗原用量减少80%以上,而智飞尚无同类技术储备。

最后,基础研究投入不足。2024年智飞生物研发投入13.91亿元,绝对值并不少,但投入结构上偏向短平快的临床开发,对需要长期投入的基础研究关注不足。公司在抗原设计、免疫机制、新型递送系统等基础科学领域的专利数量和质量明显落后于国际同行,原始创新能力有待提升。这种“重开发轻研究”的模式限制了其突破性创新的可能性。

智飞生物正处于从“营销驱动”向“创新驱动”转型的关键期。公司拥有强大的市场能力和品牌优势,若能切实解决自主创新中的结构性短板,仍有望成为中国疫苗企业中的领军代表。反之,若继续依赖传统路径,则可能在日益激烈的行业竞争中逐渐丧失领先地位。未来3-5年是决定其能否转型升级甚至跻身全球疫苗行业前列的关键窗口期,这需要公司管理层展现出更大的战略决心和执行力度。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。