“二价HPV疫苗最低27.5元/支,四价流感疫苗最低25元/支,三价流感疫苗甚至出现过5.5元/支的报价。”近期公布的疫苗集采数据,让不少投资者直呼“疫苗价格跌成奶茶价”。

从一针难求到价格“跳水”,疫苗行业正在经历怎样的剧变?面对困局,中国疫苗行业协会于11月19日紧急出手,发布倡议直指“内卷式”竞争,并明确“严禁以低于成本价竞标”,一场行业生存之战已然打响。

价格大幅“跳水”,最低至5.5元/支

疫苗市场的降价风暴,来得既突然又猛烈。从HPV疫苗到流感疫苗,多个品种的价格在短短两年内跌至原价的零头。

HPV疫苗市场的价格战尤为惨烈。2022年,沃森生物(300142)的二价HPV疫苗中标价还为245元/支,而据中国政府采购网数据,2025年同款疫苗的中标价已骤降至27.5元/支,跌幅近九成。

作为国内首款国产HPV疫苗的推出者,万泰生物(603392)也未能抵御这波降价潮,其HPV疫苗价格从329元/支的高点,一路降至86元/支。

流感疫苗市场同样未能幸免。2025年,上海生物制品研究所的三价流感疫苗在北京中标单价已低至5.5元/支,创下公费流感疫苗价格新低。

而在2024年5月之前,国内四价流感疫苗的采购价还维持在128元/支左右,三价疫苗普遍在60元/支。

业绩普遍承压,龙头企业受挫

降价潮的冲击迅速蔓延至企业业绩。平安证券最新发布的医药行业2025年三季报综述显示,疫苗板块表现偏弱,主要原因是“品种渗透率增长受限,市场竞争导致降价”。

Choice数据显示,在14家疫苗上市公司中,仅有5家营收同比增长,10家归母净利润同比下滑。更引人关注的是,行业龙头们也未能幸免。

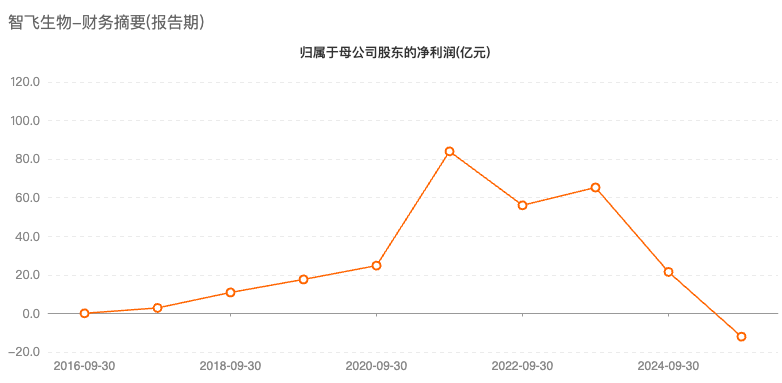

疫苗企业的业绩下滑已成为不争的事实。以智飞生物(300122)为例,这家曾经依靠代理默沙东HPV疫苗“躺着赚钱”的企业,交出了过去十年来最差的三季报。

2025年前三季度,智飞生物实现营收76.27亿元,同比下降66.53%,归母净利润大幅下滑156.86%至-12.06亿元。

更为严峻的是,智飞生物的应收账款和存货居高不下,分别达到128.14亿元和202.46亿元,占总资产的27.62%和43.64%。这意味着公司不仅销售疲软,回款也面临压力。

康华生物(300841)同样陷入困境。2025年前三季度,公司营收8.4亿元,同比下降20.78%;归母净利润1.89亿元,同比“腰斩”,降幅达53.41%。

竞争格局生变,政策挤压市场空间

疫苗行业面临的困境,源于市场竞争格局的根本性变化。

曾经一针难求的HPV疫苗,如今市场竞争已大大加剧。2025年6月,万泰生物(603392)的国产九价HPV疫苗获国家药监局批准上市,成为首个国产九价产品,打破了智飞生物代理的默沙东进口疫苗的垄断地位。

与此同时,HPV疫苗纳入国家免疫规划,自2025年11月10日起,组织各地为2011年11月10日以后出生的满13周岁女孩免费接种2剂次双价HPV疫苗。

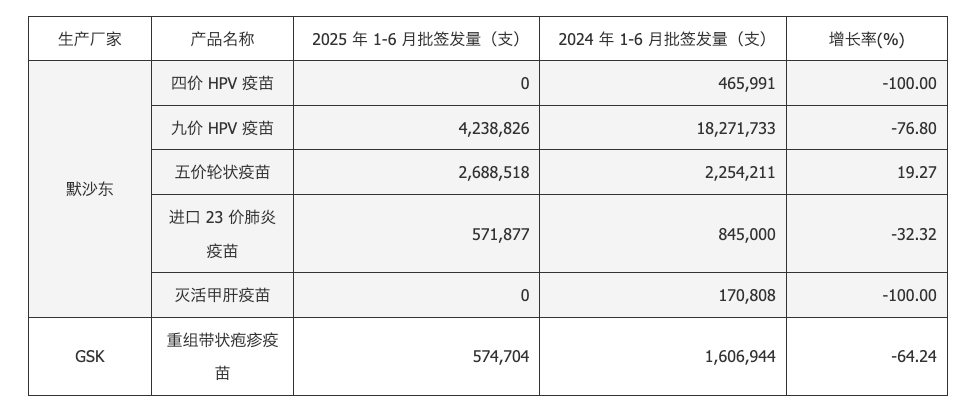

这一政策变化进一步挤压了付费疫苗的市场空间,智飞生物代理的HPV疫苗批签发量大幅下降。2025年上半年,九价HPV疫苗批签发423.88万支,同比下降76.8%;四价HPV疫苗批签发量更是直接归零。

单品依赖明显,转型迫在眉睫

在价格战的冲击下,许多疫苗企业面临的另一个突出问题是过度依赖单一产品。

康华生物就是一个典型案例。公司主要为国内首家生产人二倍体细胞狂犬病疫苗的企业,该产品占公司主营业务的九成以上。

2023年和2024年,该产品的签发数量持续下滑,分别为693.89万支和389.76万支,同比减少了14.29%和43.83%。尽管2025年上半年签发量回升17.64%至122.70万支,但同期疫苗销售收入却不增反降,再度下滑23.79%,毛利率也萎缩1.09个百分点。

这一“量增价跌”乃至“量价齐跌”的局面,清晰地表明公司的核心护城河正在遭受冲击。

康华生物在半年报中坦承公司“产品结构相对不丰富,有产品销售不达预期的风险”。更严峻的是,市场竞争已在加剧,据披露,目前已有3家企业开展同类临床试验,2家提交上市申请,1家更是已取得生产许可并实现批签发。

除了要应对激烈的市场竞争,康华生物还面临着来自原控股股东的巨额业绩承诺压力。根据承诺,公司2025年至2026年扣非净利润合计需不低于7.28亿元。然而,截至2025年前三季度,其扣非净利润仅完成1.83亿元。在行业价格战持续、核心产品收入下滑的背景下,要在剩余时间内实现业绩承诺,难度较大。

行业协会紧急发声,反对“内卷式”竞争

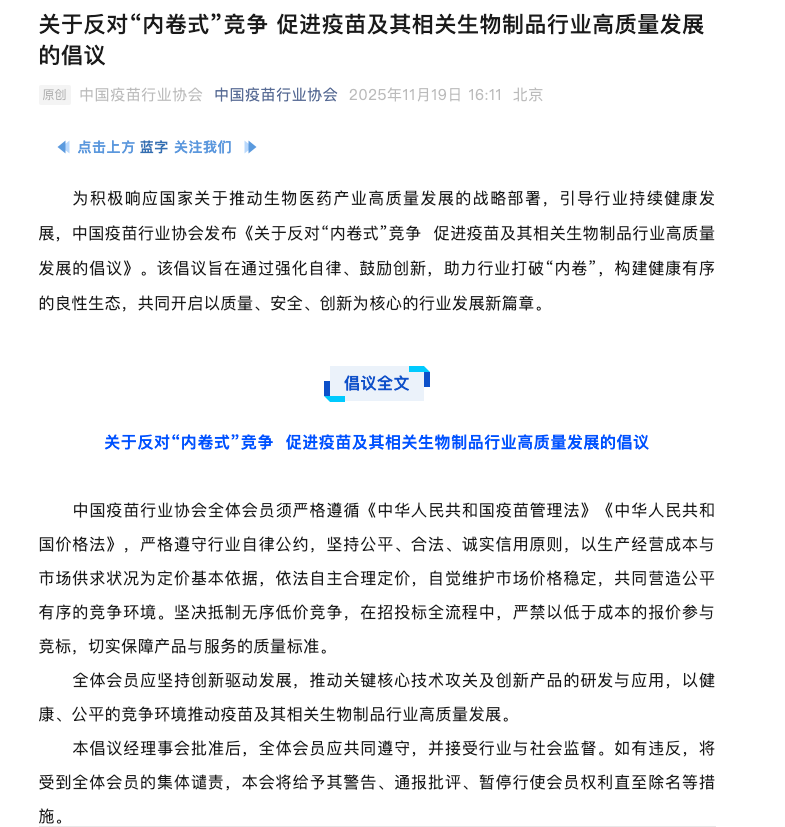

面对行业乱象,中国疫苗行业协会于11月19日发布《关于反对“内卷式”竞争促进疫苗及其相关生物制品行业高质量发展的倡议》。

倡议书直指行业痛点,明确要求全体会员单位“坚决抵制无序低价竞争,在招投标全流程中,严禁以低于成本的报价参与竞标,切实保障产品与服务的质量标准”。

协会呼吁,全体会员应坚持创新驱动发展,推动关键核心技术攻关及创新产品的研发与应用。对于违反倡议的会员,协会将给予警告、通报批评、暂停行使会员权利直至除名等措施。

转型路径探索,阵痛期或将持续

面对行业困境,疫苗企业正在积极探索转型路径。

加大创新研发投入是一条必由之路,但转型并非易事。以智飞生物为例,公司上市才两年的23价肺炎疫苗,在2025年上半年却一针都没有批签发,基本处于“空窗”状态。

与此同时,激烈的价格战仍在持续。例如,江苏省公共资源交易中心公布的当地23价肺炎疫苗采购结果显示:北京科兴生物和玉溪沃森生物分别以每支25元的“地板价”中标。而23价肺炎疫苗作为自费疫苗,价格普遍在约200元/支,低价竞争直接挤压了企业的利润空间。

跨界布局也成为企业选择之一。2025年3月,智飞生物宣布以现金5.93亿元增资宸安生物,取得其51%股权并实现控股,进军GLP-1类似物领域。不过,这一领域同样竞争激烈。截至2025年7月,用于治疗2型糖尿病、超重或肥胖症的GLP-1类药物已达21款。

从整个生物制品行业来看,疫苗企业面临的挑战并非个例。《2025年中国生物行业发展报告》指出,申银万国生物制品行业2025年一季度营业收入合计260.27亿元,同比大幅下降33.05%,降速较上年末进一步扩大6.30个百分点。行业整体景气度下滑,使得疫苗企业的转型之路更加艰难。

疫苗行业已站在十字路口。价格战没有赢家,当疫苗跌成“白菜价”,企业失去的不仅是利润,更是持续创新的能力。

对于疫苗企业而言,是继续陷入低价竞争的恶性循环,还是通过创新开辟新的增长空间?这场关乎行业生存的转型之战,考验才刚刚开始。