千亿龙头汇川技术(300124.SZ)A拆A上市,朱兴明父女有望再获一个IPO!

汇川技术控股子公司苏州汇川联合动力系统股份有限公司(下称“联合动力”,股票代码:301656.SZ)于9月15日开始申购,即将登陆创业板。

招股书显示,联合动力是一家智能电动汽车部件及解决方案提供商,主要产品包括电驱系统和电源系统等动力系统核心部件。此次IPO,该公司拟募资4.86亿元,用于新能源汽车核心零部件生产建设项目、研发中心建设及平台类研发项目、数字化系统建设项目和补充营运资金。

招股书显示,报告期内(2022—2024年),联合动力的营收和净利润均呈大幅增长趋势,不过其中约三成营收来自关联交易。另外,联合动力的前五大客户约贡献七成收入,但是今年上半年,随着主要大客户业绩下滑,其业绩增速也有所放缓。

此外,时代商业研究院发现,联合动力招股书披露的数据,存在与控股股东汇川技术披露的数据“打架”的情形。而作为该公司的中介机构,信永中和会计师事务所(特殊普通合伙)(下称“信永中和”)和国泰海通(601211.SH)年内均曾被罚。

9月11日、15日,就公司大客户业绩变动、关联交易金额偏高、信披质量等问题,时代商业研究院向联合动力发邮件并尝试致电询问。但截至发稿,对方仍未回复。

主营产品市占率大幅提升,关联交易占比一度接近三成

招股书显示,IPO前控股股东汇川技术持有联合动力94.51%的股权。作为工业自动化行业的龙头企业,目前汇川技术的市值超2000亿元。

另外,朱兴明、朱瀚玥父女共计控制着汇川技术19.38%股份对应的表决权。从履历上看,朱兴明出生于1967年,硕士研究生学历,2008年5月至今一直任汇川技术的董事长兼总裁(总经理)。Wind数据显示,汇川技术于2010年9月上市。

而作为汇川技术的实控人,朱兴明通过汇川技术间接控制联合动力94.51%的股权,亦为联合动力的实控人。因此,随着联合动力成功发行上市,朱兴明父女将再获一个IPO。

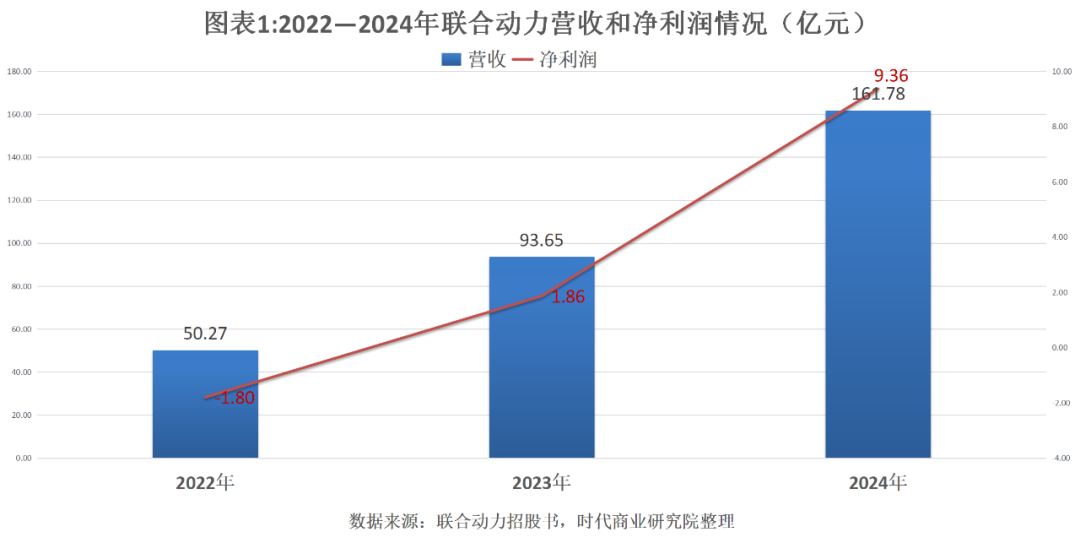

招股书显示,报告期各期,联合动力的营收分别为50.27亿元、93.65亿元、161.78亿元,2022—2024年营收年复合增长率达79.39%,净利润分别为-1.80亿元、1.86亿元、9.36亿元,2023年扭亏后高速增长。

随着业绩提升,联合动力主营产品的市占率也大幅提升。审核中心意见落实函回复公告显示,报告期内,联合动力的电控产品市占率从6.89%上升至10.70%,电机产品市占率从2.93%上升至10.50%。

不过,业绩高速增长背后,联合动力关联交易的占比一度接近三成。

招股书显示,报告期各期,联合动力重大经营性关联销售金额分别为9.61亿元、19.68亿元、44.49亿元,占当期营收的比例分别为19.11%、21.01%、27.50%。关联交易的对象为常州汇想新能源汽车零部件有限公司(下称“常州汇想”)和苏州汇川技术有限公司(下称“苏州汇川”)。其中,常州汇想是联合动力的联营企业,而苏州汇川是联合动力控股股东汇川技术的全资子公司。

2022年,联合动力的关联销售超九成来自苏州汇川。对此,联合动力在招股书中指出,在2021年新能源汽车业务重组前,汇川技术新能源汽车业务的部分客户定点名录所属主体为苏州汇川。业务重组完成后,存在部分前述定点名录所属主体原为苏州汇川的客户因其自身原因短期内无法切换至联合动力的情形,结合客户及业务的实际情况,公司对该等客户的业务转移给予过渡期安排。报告期内,随定点名录转移逐步完成,公司与苏州汇川间的产品销售及开发服务金额及占比呈显著下降态势。

另外,报告期内,联合动力对常州汇想的关联销售价格呈显著上升趋势。对此,招股书显示,报告期内,联合动力对常州汇想销售的产品是电驱系统产品,交易价格在参考市场价格基础上,由双方协商确定,定价具备公允性。

主要大客户业绩增速放缓,净利润高增可持续性待考

从客户结构的角度来看,联合动力的客户集中度较高,且多为头部整车厂。

招股书显示,报告期各期,联合动力对前五大客户的销售收入合计分别为36.06亿元、71.20亿元、109.70亿元,占总营收的比例分别为71.73%、76.03%、67.81%。

报告期内,联合动力的主要大客户包括理想汽车(02015.HK)、广汽集团(601238.SH)、奇瑞汽车、小米汽车、吉利汽车(00175.HK)、长城汽车(601633.SH)、小鹏汽车(09868.HK)、宇通客车(600066.SH)等。

可见,报告期内联合动力业绩激增,离不开上述大客户的支持。不过,由于联合动力业绩增速较快,深交所反复就其业绩增长持续性进行问询。

在今年6月17日披露的上市委审核意见落实函回复公告中,联合动力表示,报告期后新能源汽车行业进一步呈现良好的发展势头,加上公司在手订单充足、持续高研发投入、期间费用率下降等,公司的业绩增长具有可持续性。另外,在审核中心意见落实函回复中,联合动力表示,报告期内及期后主要客户车型销量增长趋势稳健。

不过,时代商业研究院发现,今年上半年,联合动力多家大客户业绩增长有所放缓,部分客户甚至出现负增长。

同花顺iFinD数据显示,2023—2025年上半年,理想汽车、小鹏汽车、吉利汽车、长城汽车、广汽集团、宇通客车、奇瑞汽车的营收同比增速均值分别为50.40%、26.68%、24.81%,增速呈放缓趋势。

其中,报告期内作为联合动力第一或第二大客户的理想汽车,2024年营收同比增速为16.64%,跟2023年同比增长173.48%相比,增速大幅放缓。而今年上半年,理想汽车的营收同比增速为-1.99%,出现负增长。

此外,在主要大客户中,广汽集团2024—2025年上半年的营收同比增速分别为-16.99%、-7.88%,呈持续下降趋势;宇通客车2025年上半年营收同比增速为-1.26%。而长城汽车和吉利汽车今年上半年的营收虽然同比保持增长趋势,但是净利润同比增速分别为-10.22%、-9.78%。

随着部分大客户业绩下滑,联合动力的订单数量同比增速可能也随之放缓。第二轮问询回复文件显示,今年一季度,联合动力向理想汽车交付的产品数量同比增长33.80%,跟2024年178.27%的同比增速相比有所放缓。

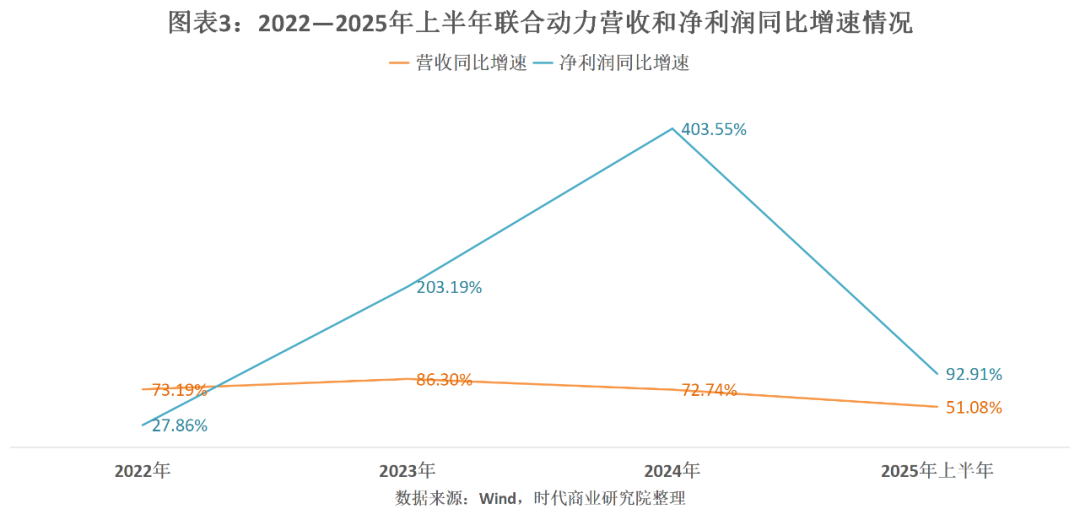

9月5日披露的招股意向书显示,2025年上半年,联合动力的营收、净利润同比增速分别为51.08%、92.91%,业绩增速跟2024年的72.74%、403.55%相比均出现放缓。另外,联合动力预计今年1—9月的营收同比增速为30.62%~44.61%,归母净利润同比增速为31.05%~57.26%,增速或进一步放缓。

多处信披数据“打架”,中介机构执业质量待考

除了业绩高增可持续性,联合动力的信披质量也值得关注。

时代商业研究院对比联合动力招股书和汇川技术年报发现,二者存在数据“打架”的情形。

招股书显示,在联合动力的在建工程中,常州汇川新能源汽车关键零部件项目(二期)(下称“常州汇川二期”)2022年期初、期末的金额分别为0元、2.64亿元,2023年新增0.44亿元;2023年末转固金额为3.07亿元。

而汇川技术2022—2023年年报显示,2022年期初、期末,常州汇川二期的金额分别为0元、2.84亿元,2023年新增0.24亿元;2023年末转固金额为3.07亿元。可见,在2022年期末及2023年新增金额方面,联合动力披露的数据与汇川技术披露的数据存在出入。

另外,联合动力2024年12月31日披露的招股书(申报稿)显示,2024年上半年,该公司的营收和净利润分别为60.55亿元、2.85亿元。而汇川技术2024年半年报显示,作为其控股子公司,联合动力当期的营收和净利润分别为60.67亿元、3.83亿元,与联合动力披露的数据同样存在出入。

不仅如此,联合动力在对同行可比公司威迈斯(688612.SH)的专利数量披露方面也耐人寻思。

联合动力招股书(注册稿)(签署日为2025年6月15日)显示,截至报告期末(2024年末),威迈斯的发明专利为83项,实用新型专利为309项。而2025年4月26日,威迈斯披露的2024年年报显示,截至报告期末,该公司取得发明专利为104项(其中境内发明专利82项、境外发明专利22项),实用新型专利为328项。

不过,时代商业研究院注意到,联合动力在2025年9月5日披露的招股意向书中,已经将报告期末(2024年末)威迈斯的发明专利和实用新型专利数量分别改为104项、328项。

需注意的是,作为联合动力此次IPO的中介机构,信永中和及国泰海通年内均有被罚记录。

中国证监会官网于2025年7月11日、18日分别披露了关于信永中和的行政处罚决定书(下称“处罚书”)。7月11日的处罚书显示,在为恒信玺利(832737.NQ,已退市)提供审计服务时,信永中和对其2019—2021年年度财报审计过程中未勤勉尽责,出具的2019—2021年年度审计报告存在虚假记载。

7月18日的处罚书则显示,信永中和出具的中泰化学(002092.SZ)2021年度审计报告存在重大遗漏、2022年度审计报告存在重大遗漏和虚假记载,在中泰化学2021—2022年财务报表审计过程中未勤勉尽责。

此外,深交所官网显示,2025年3月14日、4月18日,深交所先后对信永中和采取监管措施。

其中,2025年3月14日的监管函显示,在深交所2023年6月受理的青岛科凯电子研究所股份有限公司IPO项目中,信永中和存在未充分核查其研发投入内控有效性、未充分关注其收入确认、采购内控不规范及未充分核查其生产成本核算规范性等违规情形。

而2025年4月18日的监管措施决定显示,在2020年12月获受理的海诺尔环保产业股份有限公司(下称“海诺尔”)IPO项目中,深交所现场督导发现,海诺尔存在研发投入相关内控执行不到位、研发费用归集及会计处理不规范等情形,而信永中和在执业过程中存在未予以充分关注,相关核查工作不到位,发表的核查意见不准确等违规情形。

除了信永中和,深交所2025年5月23日还对国泰海通采取纪律处分。深交所官网披露的纪律处分决定书显示,国泰海通作为中鼎恒盛气体设备(芜湖)股份有限公司(下称“中鼎恒盛”)IPO的保荐机构,存在未充分关注中鼎恒盛重大内控缺陷、未对其财务信息可靠性予以审慎核查、未充分核查其研发费用内控有效性、未充分关注其收入确认存在不规范情形等违规行为,被深交所给予通报批评的处分。