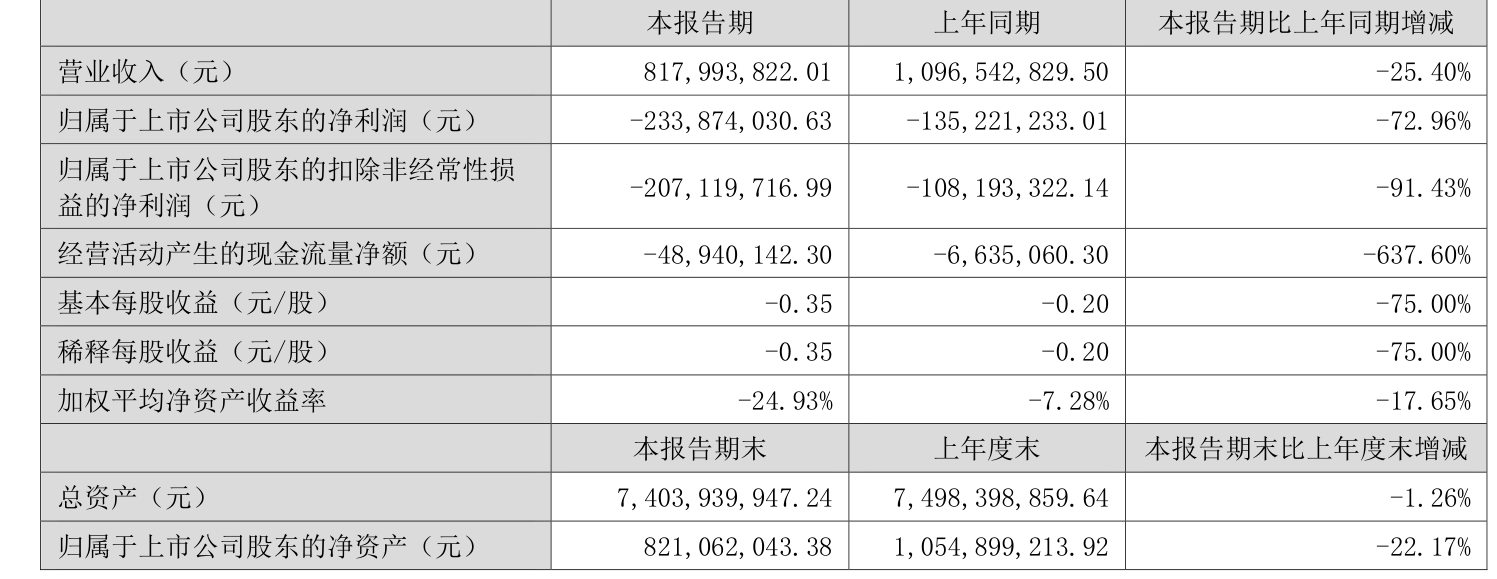

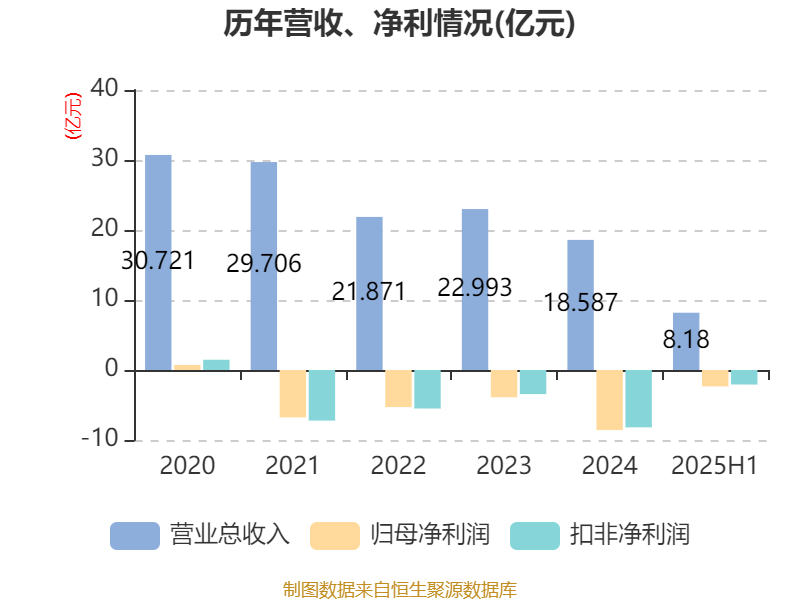

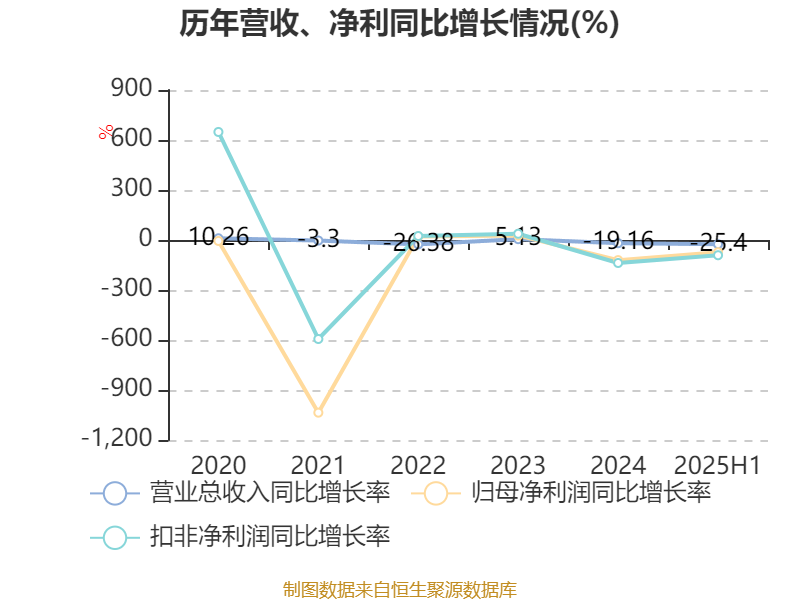

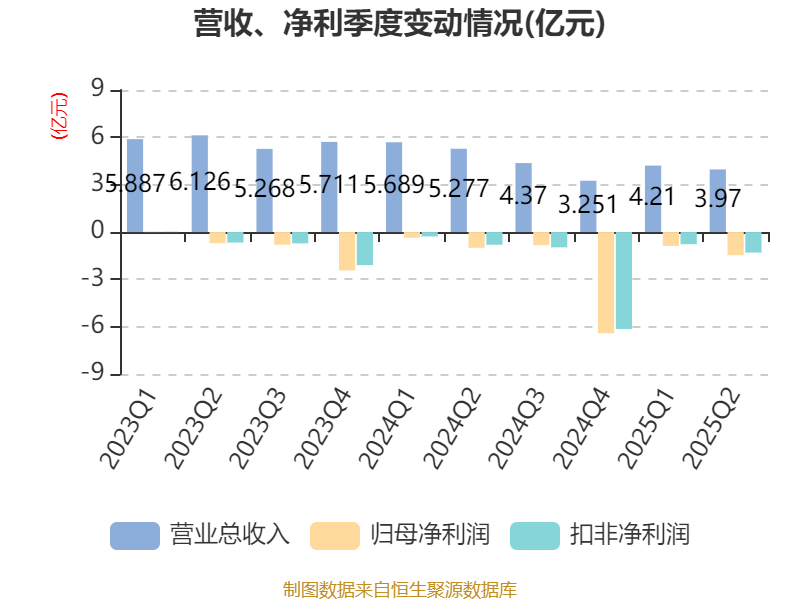

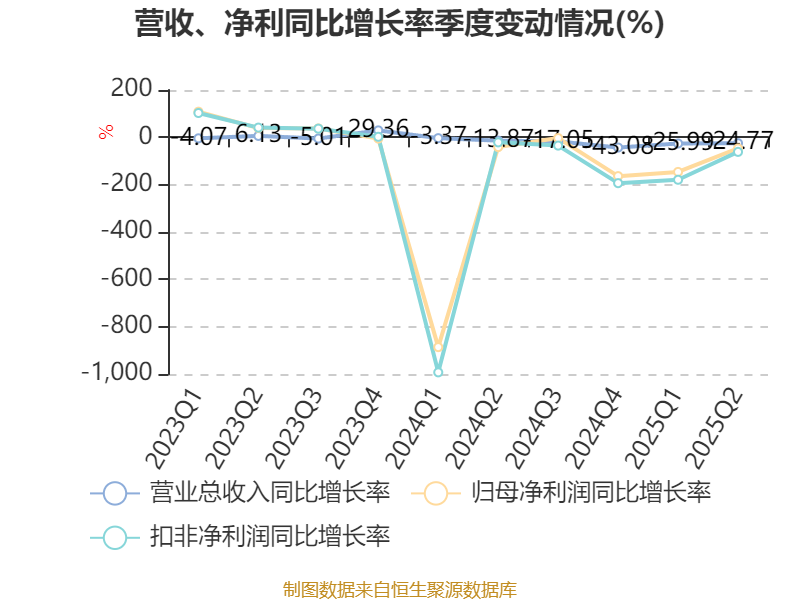

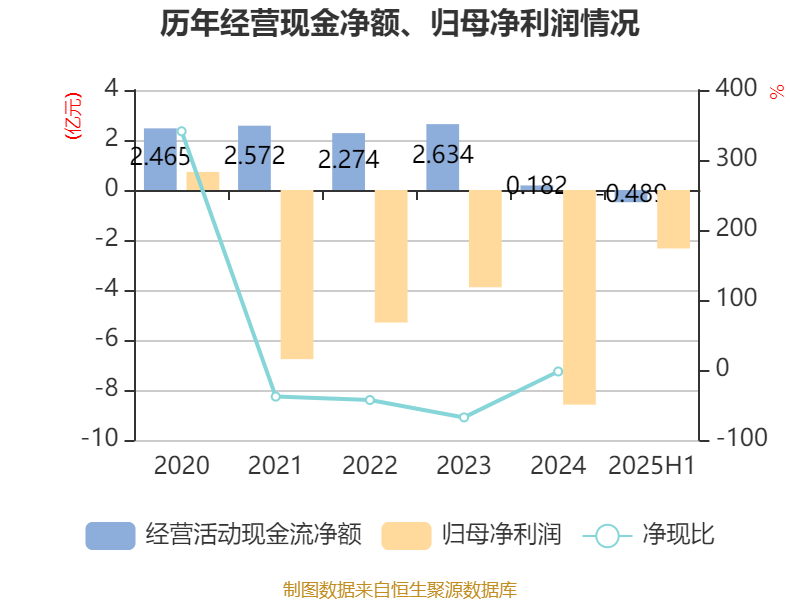

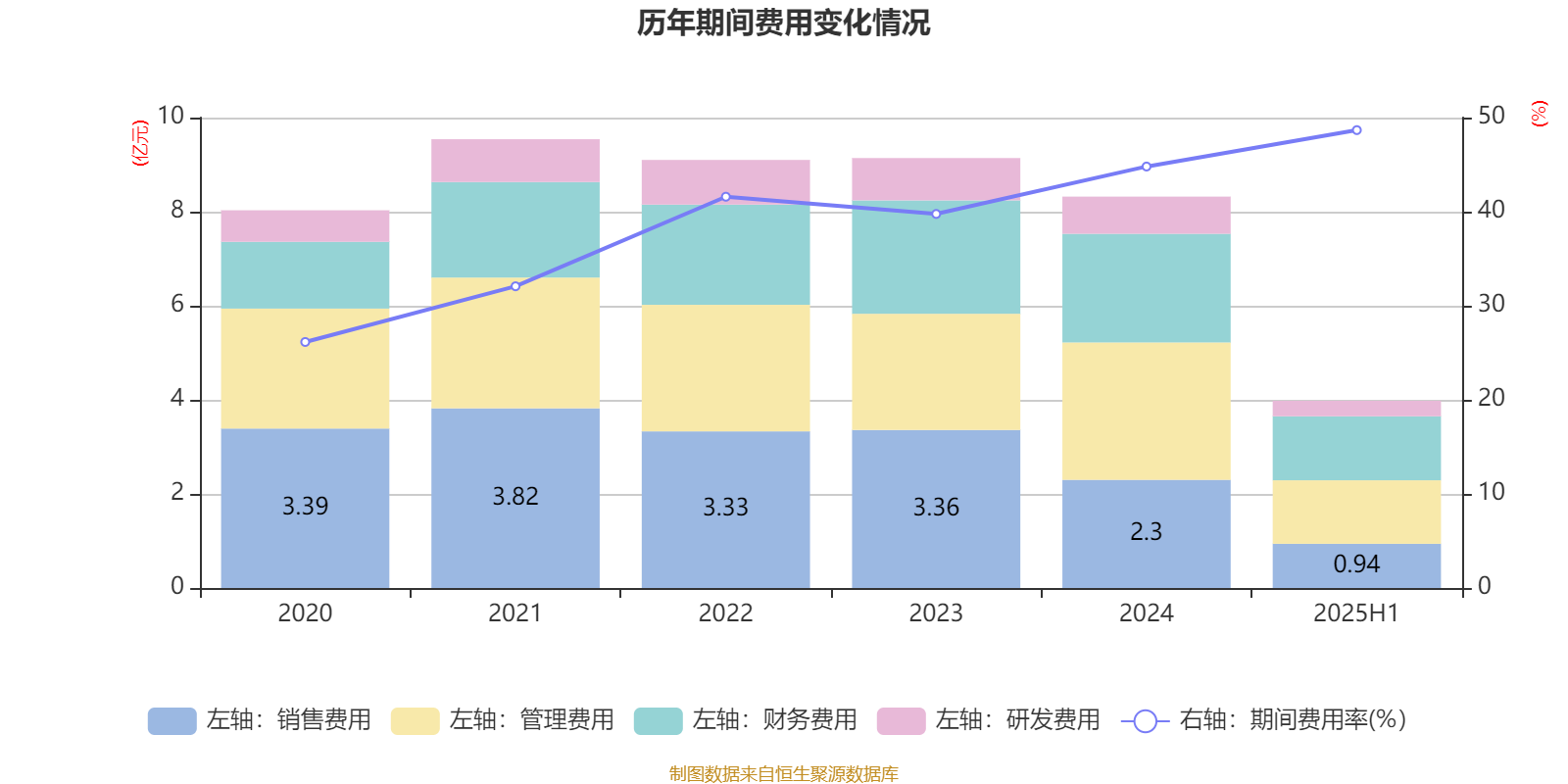

中证智能财讯 ST香雪(300147)8月28日披露2025年半年度报告。2025年上半年,公司实现营业总收入8.18亿元,同比下降25.40%;归母净利润亏损2.34亿元,上年同期亏损1.35亿元;扣非净利润亏损2.07亿元,上年同期亏损1.08亿元;经营活动产生的现金流量净额为-4894.01万元,上年同期为-663.51万元;报告期内,ST香雪基本每股收益为-0.35元,加权平均净资产收益率为-24.93%。

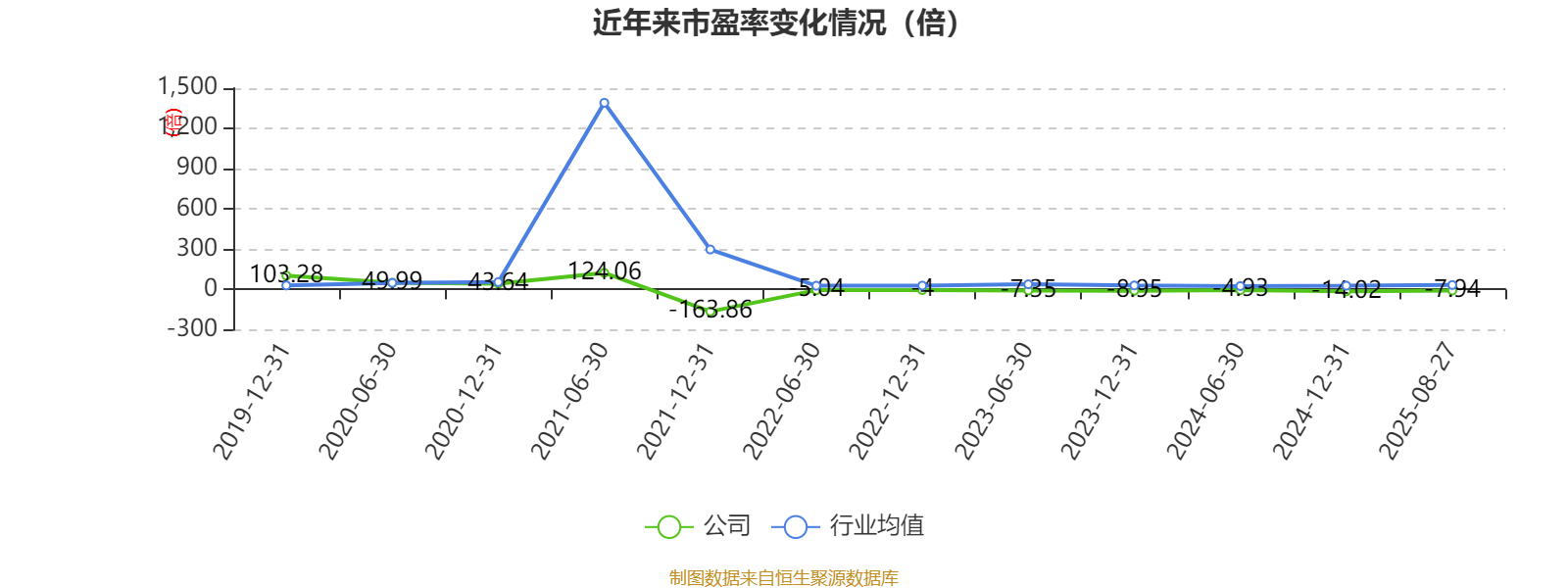

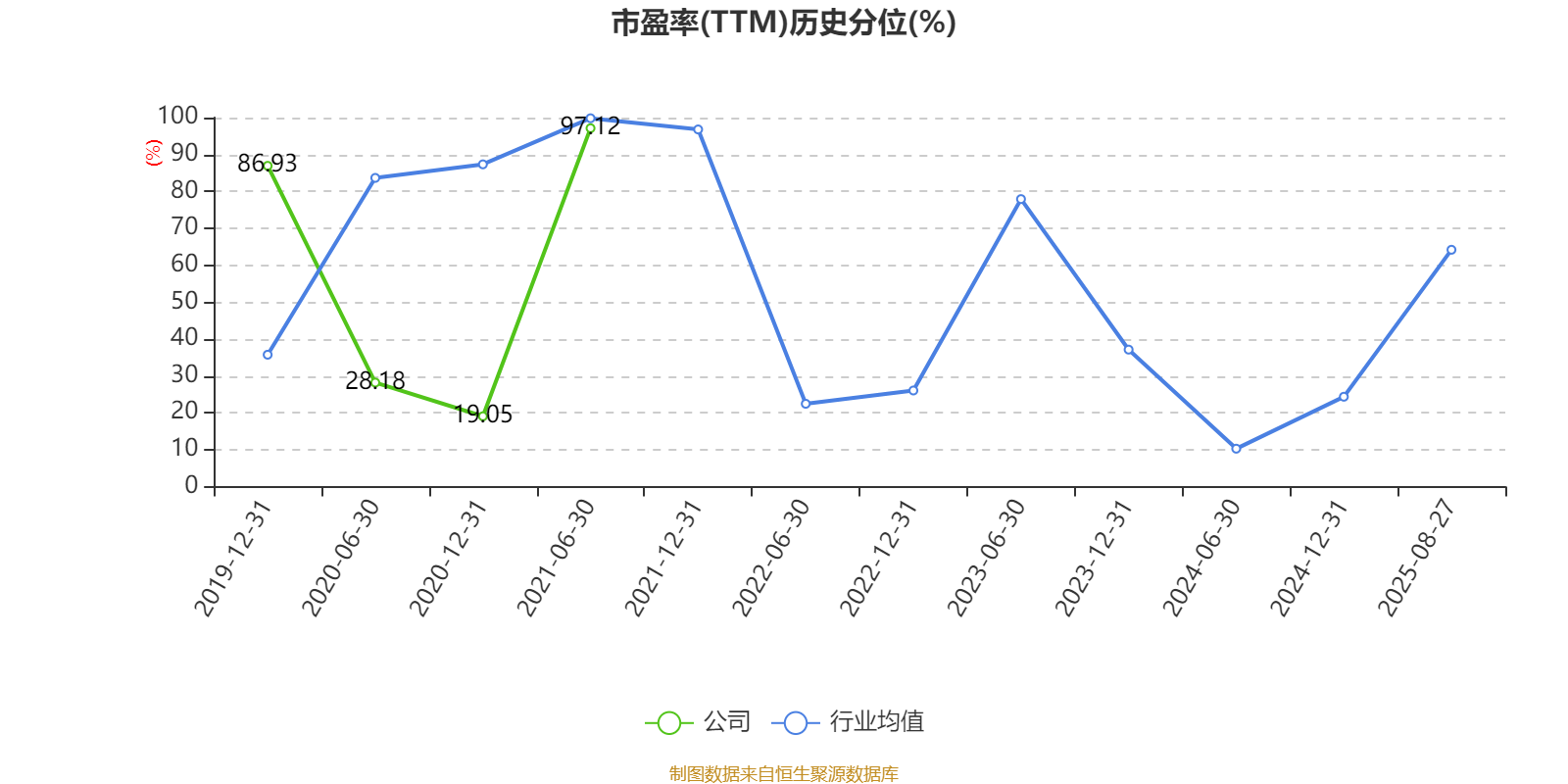

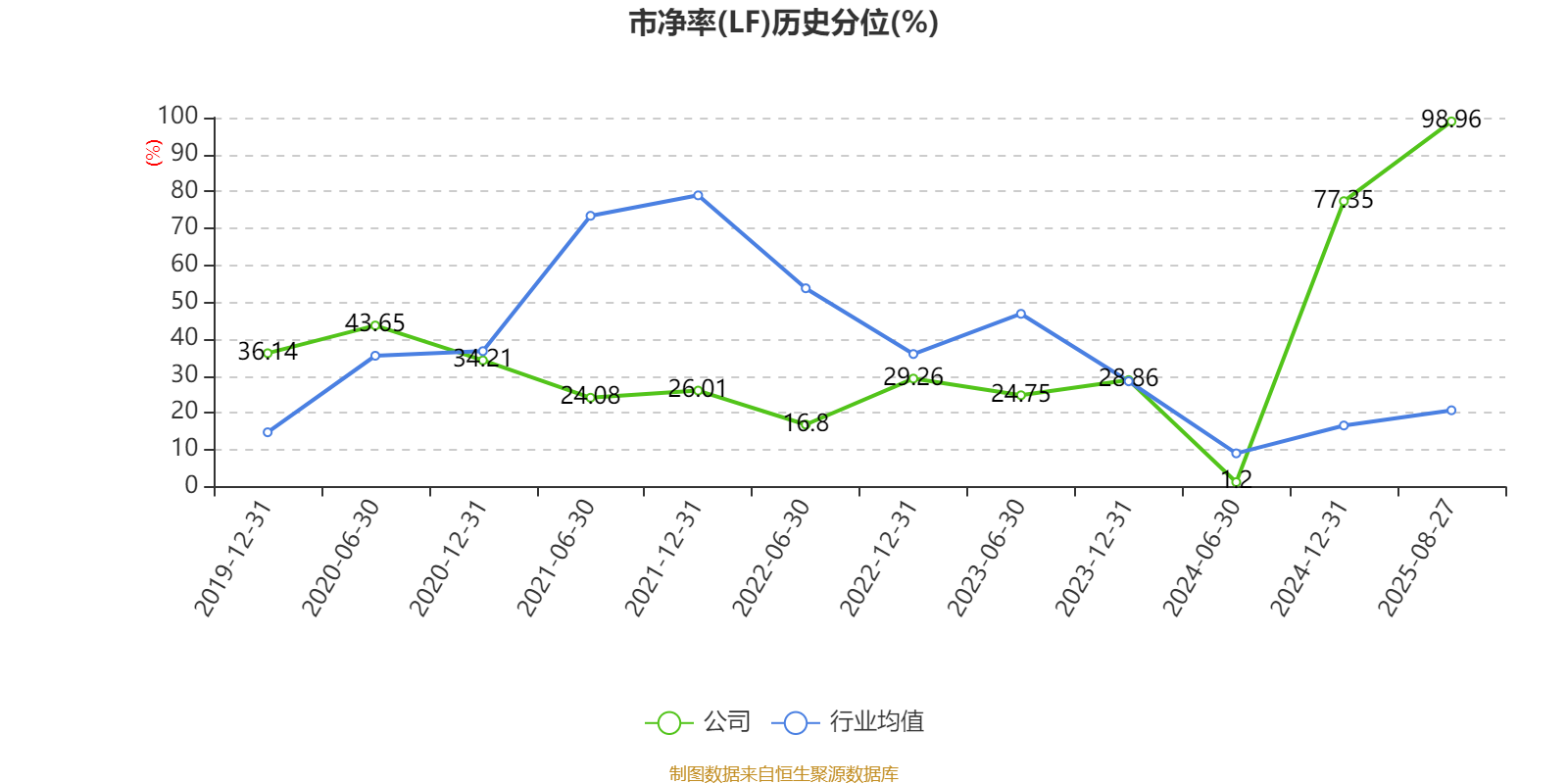

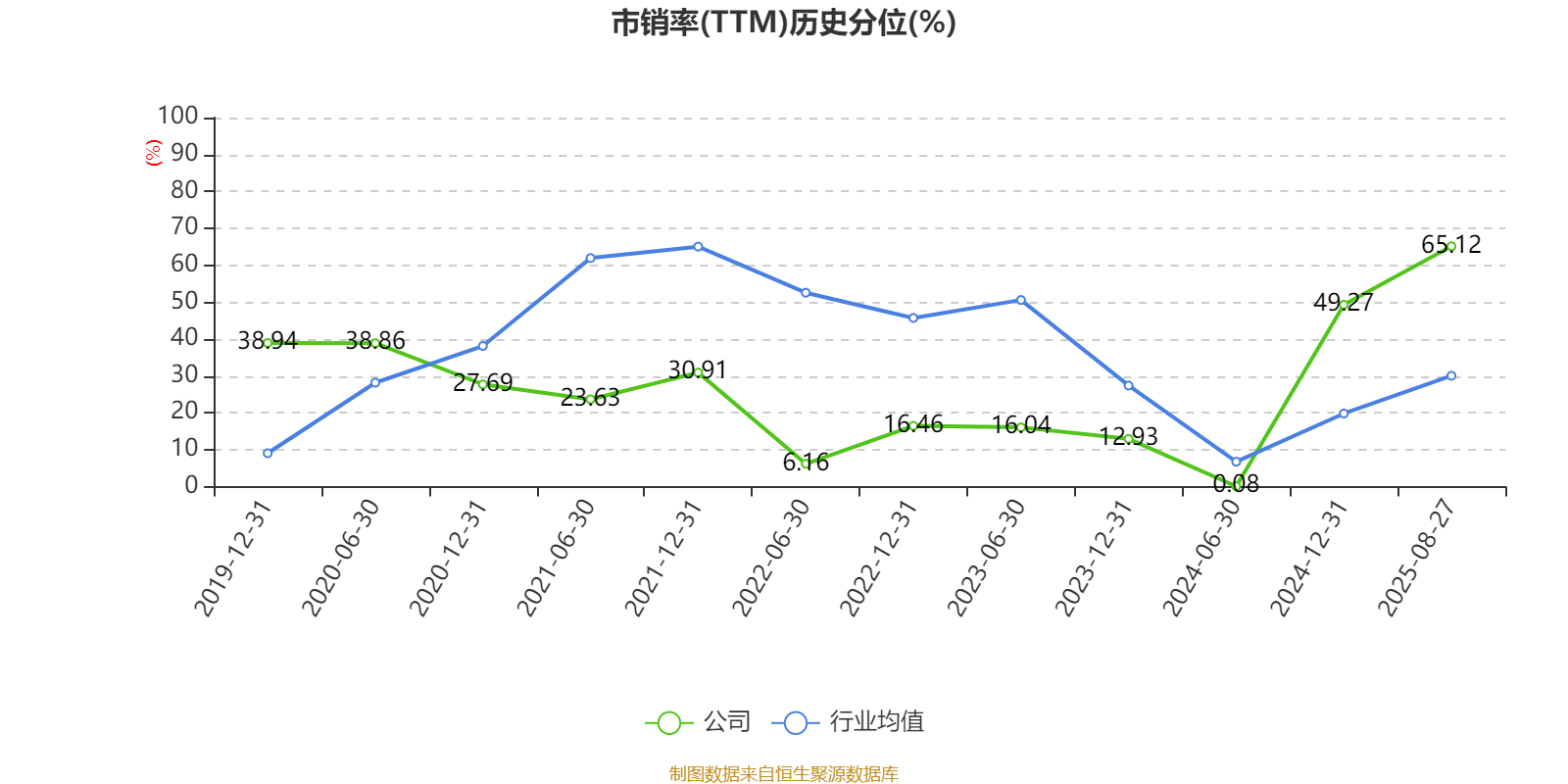

以8月27日收盘价计算,ST香雪目前市盈率(TTM)约为-7.94倍,市净率(LF)约9.26倍,市销率(TTM)约4.81倍。

资料显示,公司是以中药制造为主营业务,集现代中药及中药饮片的研发、生产与销售,辅之医疗器械、少量西药产品及医药流通等业务为一体的高新技术企业。

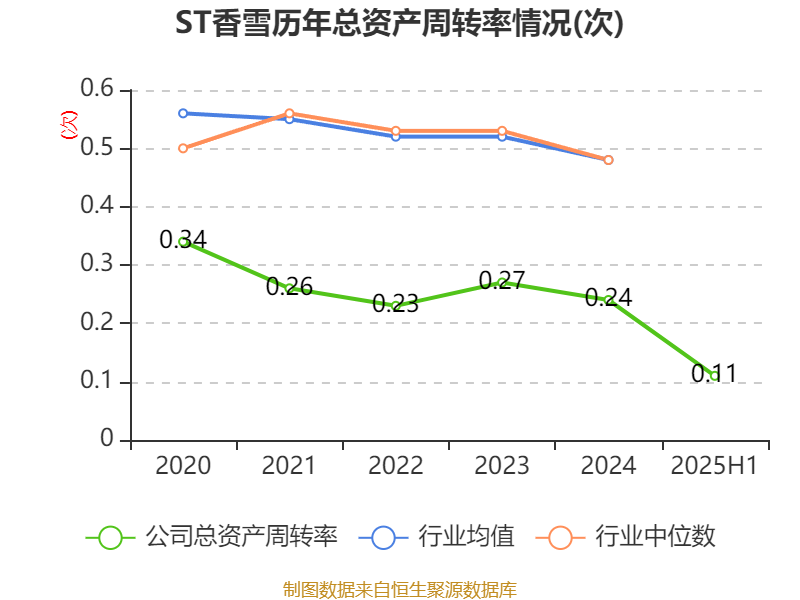

盈利能力方面, 2025年上半年公司加权平均净资产收益率为-24.93%,同比下降17.65个百分点。公司2025年上半年投入资本回报率为-2.3%,较上年同期下降2.14个百分点。

2025年上半年,公司经营活动现金流净额为-4894.01万元,同比减少4230.51万元;筹资活动现金流净额1938.79万元,同比增加5894.83万元;投资活动现金流净额-640.42万元,上年同期为-233.15万元。

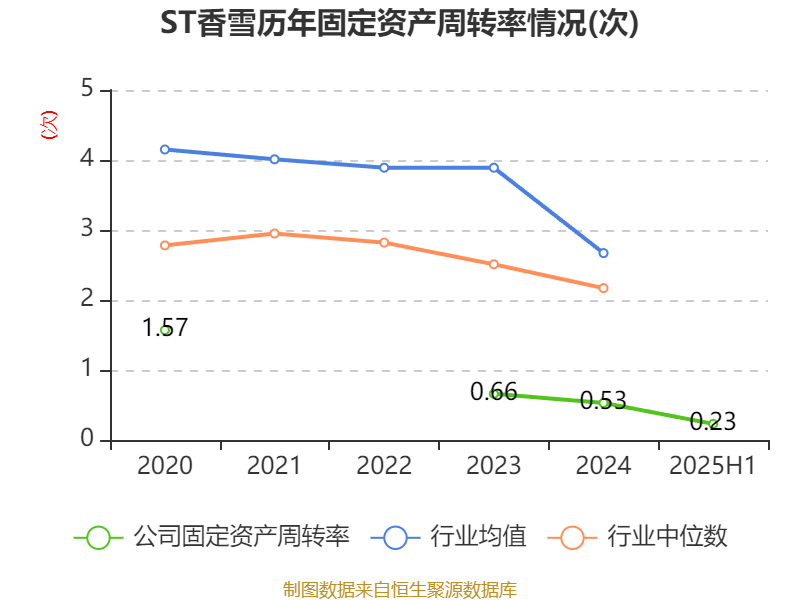

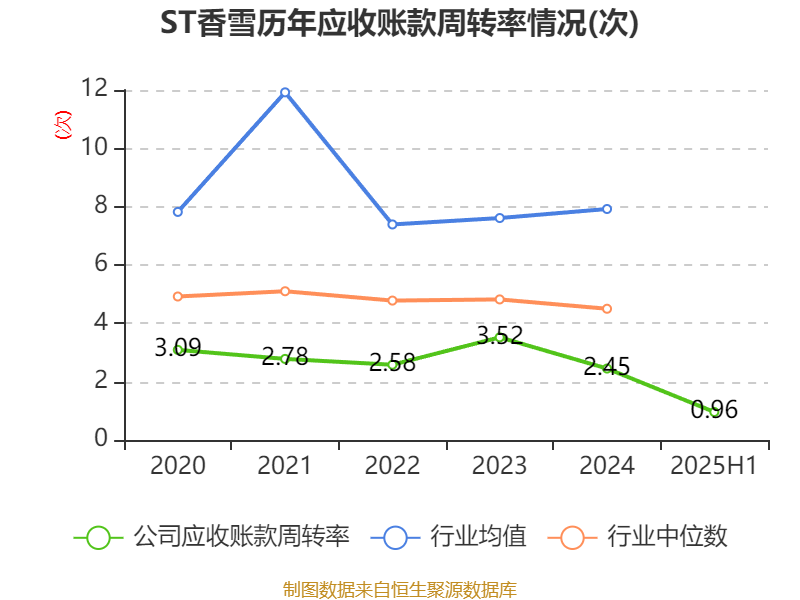

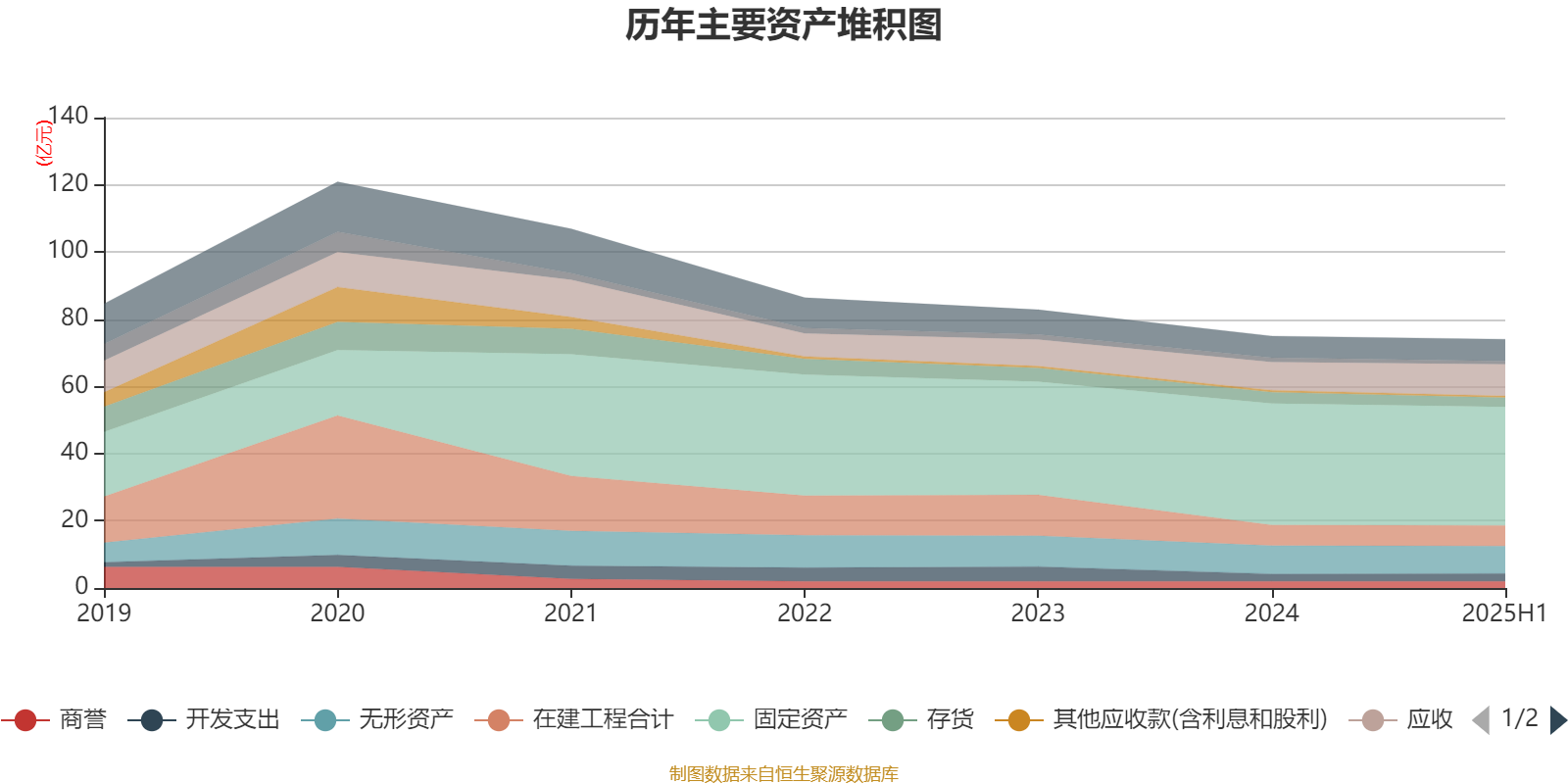

资产重大变化方面,截至2025年上半年,公司应收票据及应收账款较上年末增加12.88%,占公司总资产比重上升1.6个百分点;存货较上年末减少18.68%,占公司总资产比重下降0.8个百分点;固定资产较上年末减少2.45%,占公司总资产比重下降0.58个百分点;货币资金较上年末减少26.96%,占公司总资产比重下降0.46个百分点。

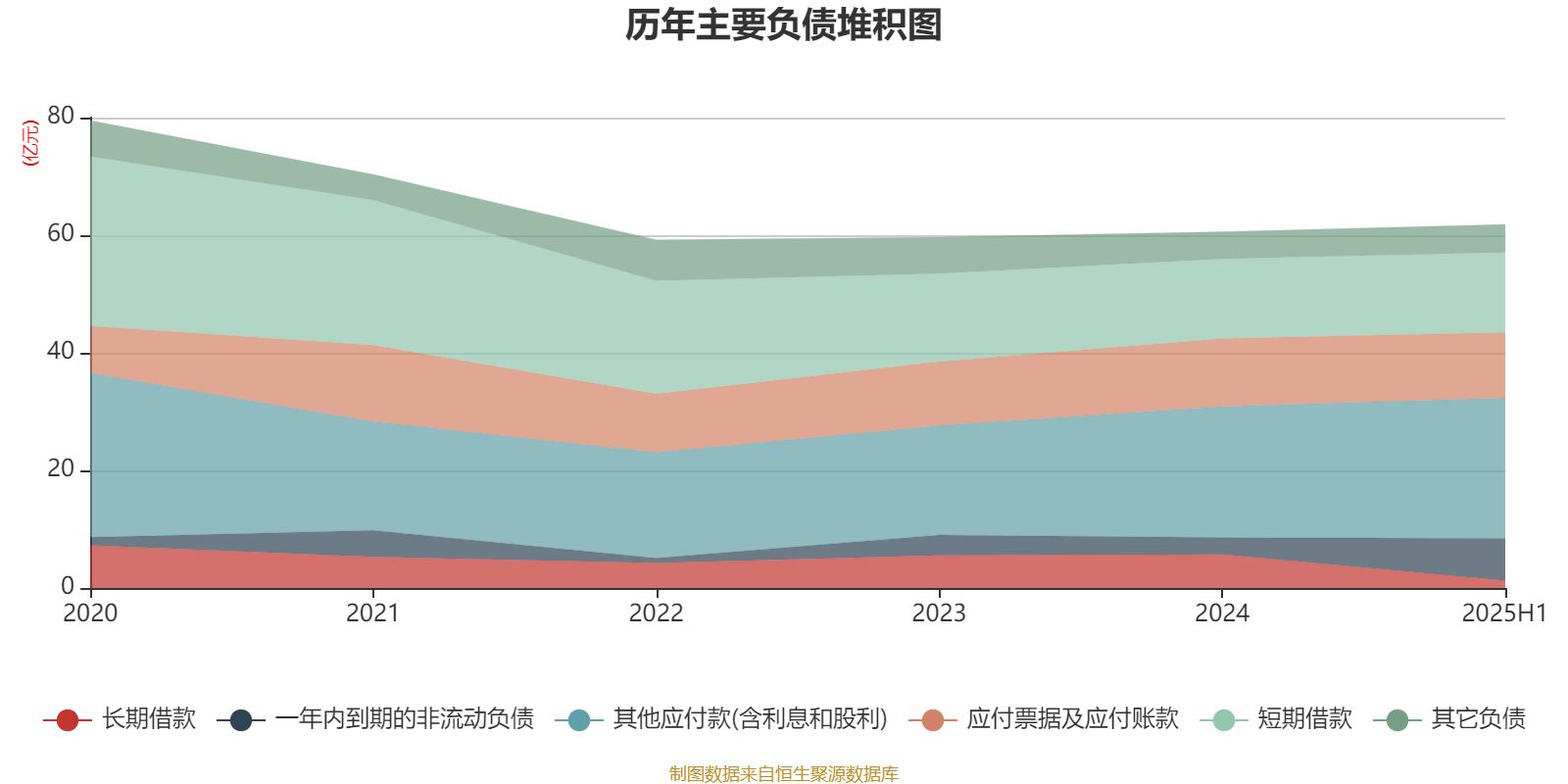

负债重大变化方面,截至2025年上半年,公司长期借款较上年末减少78.35%,占公司总资产比重下降5.94个百分点;一年内到期的非流动负债较上年末增加151.26%,占公司总资产比重上升5.9个百分点;其他应付款(含利息和股利)较上年末增加7.19%,占公司总资产比重上升2.55个百分点;应付票据及应付账款较上年末减少3.73%,占公司总资产比重下降0.39个百分点。

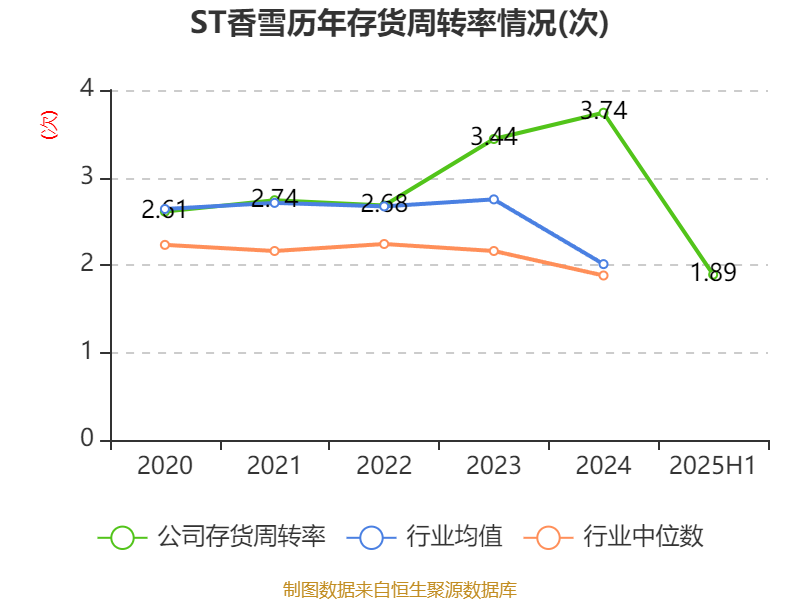

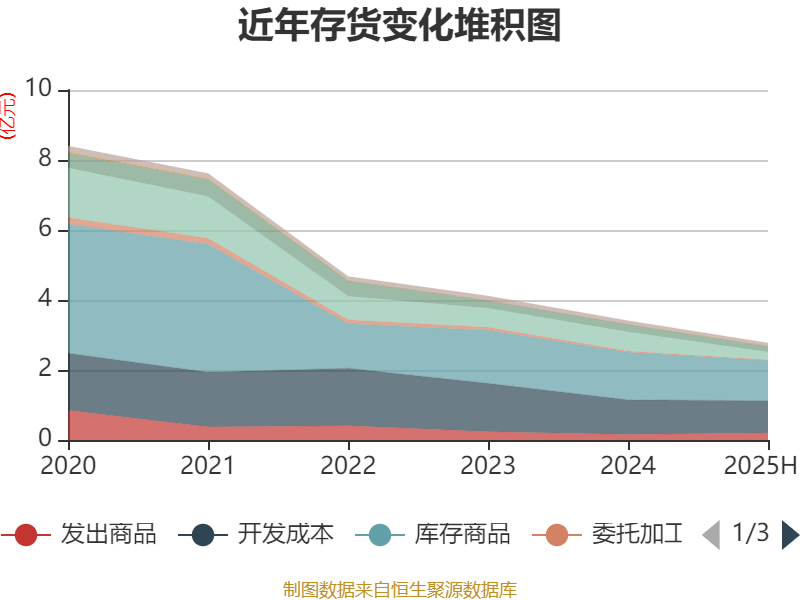

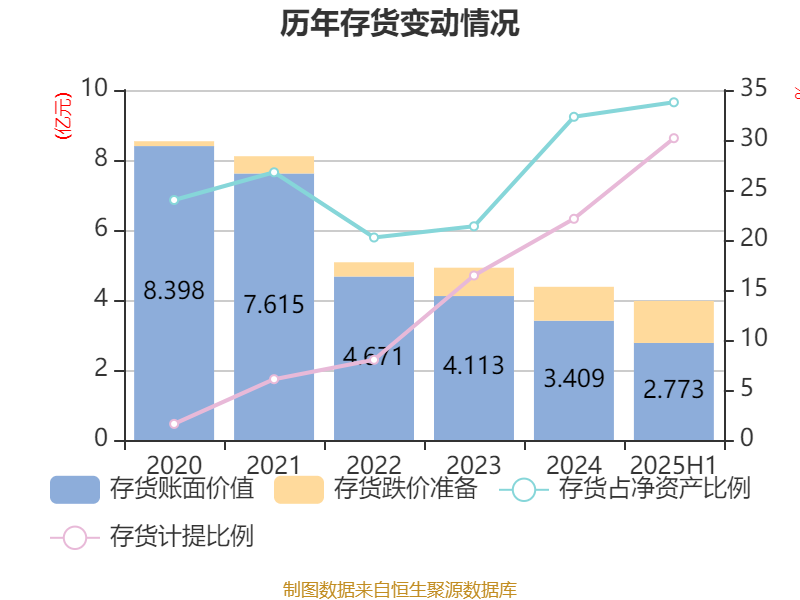

从存货变动来看,截至2025年上半年末,公司存货账面价值为2.77亿元,占净资产的33.77%,较上年末减少6366.69万元。其中,存货跌价准备为1.2亿元,计提比例为30.18%。

2025年上半年,公司流动比率为0.27,速动比率为0.22。

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为陈沐生、李敏,取代了一季度末的创富福星十三号私募证券投资基金、徐畅。在具体持股比例上,勒伍超、勒孚仕、沈荣贵、广东万铭建设工程有限公司、付艳敏持股有所上升,周小东持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 广州市昆仑投资有限公司 | 14940.99 | 22.594082 | 不变 |

| 广州市罗岗自来水有限公司 | 2683.23 | 4.05763 | 不变 |

| 勒伍超 | 1410 | 2.132231 | 1.124 |

| 勒孚仕 | 857.5 | 1.296729 | 0.592 |

| 周小东 | 563.83 | 0.85264 | -0.004 |

| 沈荣贵 | 430 | 0.650255 | 0.142 |

| 陈沐生 | 407.23 | 0.615822 | 新进 |

| 广东万铭建设工程有限公司 | 367.19 | 0.555272 | 0.042 |

| 付艳敏 | 330 | 0.499033 | 0.053 |

| 李敏 | 279.89 | 0.423256 | 新进 |

值得注意的是,中登公司数据显示,截至2025年8月22日,ST香雪21.86%股份处于质押状态。半年报显示,第一大股东广州市昆仑投资有限公司质押1.45亿股公司股份,占其全部持股的96.73%。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。