9月25日晚间,翰宇药业(300199)抛出一份不超过9.68亿元的定增预案,募资投向包括司美格鲁肽研发项目在内的多个项目。这家刚刚在2025年上半年实现扭亏为盈的医药企业,试图挤进全球制药巨头诺和诺德与礼来激战正酣的GLP-1药物市场。

司美格鲁肽一季度全球销售额已接近80亿美元,预计2025年有望取代K药成为新“药王”。面对如此诱人的市场前景,翰宇药业入局无疑是一场高风险高回报的赌博。

募资9.68亿,控股股东持股高质押

根据预案,公司本次发行募集资金总额不超过9.68亿元,在扣除相关发行费用后的募集资金净额将全部用于五个项目:多肽药物产线及绿色智能化扩建项目、多肽片段扩产建设项目、研发实验室升级项目、司美格鲁肽研发项目以及补充流动资金。

本次发行对象为不超过35名特定投资者。发行价格尚未确定,将由股东大会授权董事会在通过深交所审核并经中国证监会同意注册后,根据竞价结果与保荐机构协商确定。

截至预案公告之日,公司实际控制人曾少贵、曾少强和曾少彬三兄弟合计持有公司股份20.76%。即便按本次发行股票数量上限测算,发行完成后三人仍为公司控股股东,控制权不会发生变更。

但这三位实际控制人的股权质押比例高企。根据公司披露,曾氏三兄弟质押股份数量占其所持股份比例的90.37%,占公司总股本比例的18.76%。如此高的股权质押比例,反映出公司实际控制人可能面临较大的资金压力。

为何押注司美格鲁肽:全球药王争夺战正酣

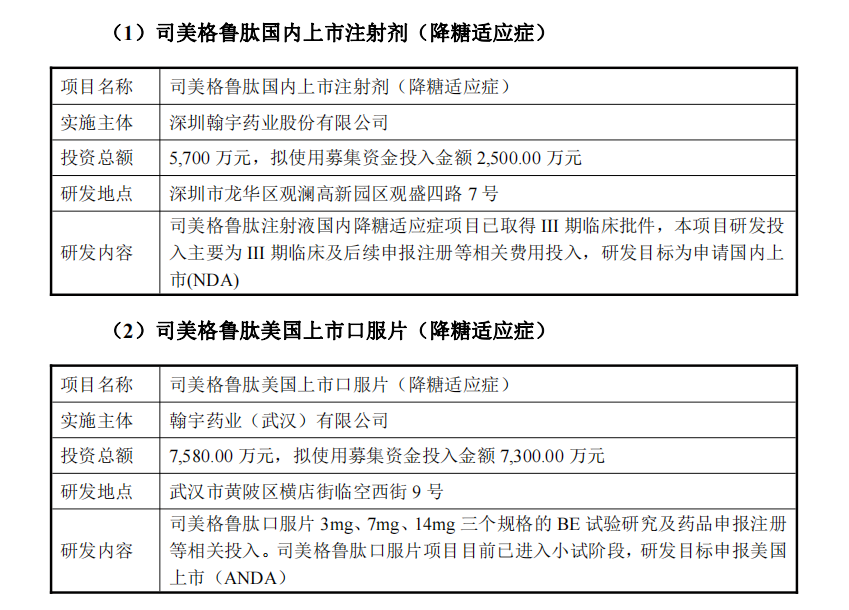

翰宇药业此次定增最引人注目的投向是司美格鲁肽研发项目。据公告,该项目包括司美格鲁肽国内上市注射剂(降糖适应症)和司美格鲁肽美国上市口服片(降糖适应症)。

司美格鲁肽为何值得翰宇药业如此重金押注?全球GLP-1药物市场的爆发式增长是最好的解释。

2025年5月,诺和诺德公布一季度业绩,其明星产品司美格鲁肽实现收入557.76亿丹麦克朗(约78.64亿美元),占诺和诺德总营收的七成以上。这一数字已超过默沙东K药一季度的72亿美元销售额,司美格鲁肽有望在2025年成为新的“全球药王”。

诺和诺德司美格鲁肽的三个版本均表现亮眼:降糖注射版Ozempic销售额为46.14亿美元,同比增长37%;减重版Wegovy销售额为24.48亿美元,同比增长67%;口服版Rybelsus销售额为8.03亿美元,同比增长6%。

与此同时,礼来的替尔泊肽也不甘示弱,一季度凭借两大适应症合计为礼来贡献61.5亿美元的收入。GLP-1药物市场正呈现双雄争霸的局面。

面对这一全球医药市场最炙手可热的赛道,翰宇药业希望凭借在多肽领域的积累分得一杯羹。公司此次定增不仅投向司美格鲁肽研发,还同时布局多肽药物产线扩建和片段扩产,旨在构建全产业链能力。

七年扣非亏损后刚刚扭亏,持续性待观察

翰宇药业是一家专业从事多肽药物研发、生产和销售的企业。2025年上半年,公司业绩表现亮眼,实现营业收入5.49亿元,同比增长114.86%;归属于上市公司股东的净利润1.45亿元,同比扭亏为盈。

公司业绩大增主要得益于国际业务的持续放量。2025上半年,翰宇药业国际业务实现收入4.25亿元,占营收比重从2024年同期的55.10%攀升至77.40%。目前,公司国际业务签约覆盖范围已延伸至北美、南美、欧洲、亚洲、中东等90余个国家和地区。

在费用管控方面,上半年翰宇药业销售费用同比下降10.08%,管理费用同比下降5.15%,财务费用同比下降10.06%,三项费用的有效管控为净利润增长作出贡献。

然而,将时间线拉长,翰宇药业的财务状况令人担忧。数据显示,2018年至2024年,翰宇药业扣非净利润已连续亏损7年,分别为-3.58亿元、-9.21亿元、-6.25亿元、-4.00亿元、-3.15亿元、-5.91亿元和-2.40亿元,累计亏损额高达34.39亿元。

尽管2025年上半年公司实现扭亏为盈,但能否持续仍待观察。

在创新药管线布局方面,公司已利用AI药物筛选三靶点减肥创新药,瞄准超长效月制剂/周制剂/口服剂型。同时,公司发展CRDMO业务,与博瑞生物医药等合作方签署战略合作协议,为全球创新药伙伴提供一体化医药服务。

全球GLP-1药物市场仍在快速增长,诺和诺德预计全球约有10亿人患有肥胖症,但只有几百万人正在接受治疗。市场空间巨大,但竞争也日益激烈,除了诺和诺德和礼来双雄外,越来越多的药企正在加入这一赛道。

翰宇药业此次定增司美格鲁肽研发项目,无疑是一场高风险高回报的赌博。成功,则可能让公司在百亿美元市场中分得一杯羹;失败,则会给本就财务紧张的公司带来更大压力。

二级市场对此反应谨慎,截至9月26日收盘,翰宇药业股价下跌9.34%,收报20.96元/股,总市值185亿元。投资者们正在审慎评估这场赌局的胜算。