12月3日晚间,新莱应材(300260)发布关于全资子公司对外投资暨签署增资协议的公告。公司全资子公司山东碧海包装材料有限公司(以下简称“碧海包材”)于2025年12月3日与山东安浦智能科技有限公司(以下简称“安浦智能”)签署增资协议,拟以自有资金1.57亿元增资控股安浦智能。

公告介绍,碧海包材现有产能已处于饱和状态,为突破产能瓶颈、把握市场机遇,碧海包材于2025年12月3日与安浦智能签署了《山东安浦智能科技有限公司增资协议》和《山东安浦智能科技有限公司股东协议》,公司拟以全资子公司碧海包材使用自有资金人民币15,695.5102万元认购安浦智能新增注册资本人民币15,612.2449万元,剩余款项163.2653万元计入资本公积金。本次增资完成后,安浦智能的注册资本由人民币15,000万元增加至人民币30,612.2449万元,碧海包材将持有安浦智能51%的股权,安浦智能将成为碧海包材的控股子公司,纳入公司合并报表范围。本次增资资金全部用于补充安浦智能流动资金、偿还借款等方面。

此次对外投资的审批程序方面,公告表示,公司于2025年12月3日召开第六届董事会第十次会议,审议通过了《关于全资子公司对外投资暨签署增资协议的议案》。根据《公司章程》及相关规定,本次对外投资事项在公司董事会审批权限范围内,无须提交公司股东会审议。本次对外投资不构成关联交易,也不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

投资标的的基本情况方面,公告显示,安浦智能成立于2023年3月31日,注册资本15,000万元人民币,注册地址为山东省临沂市莒南县十字路街道淮海路与西环路交汇处。

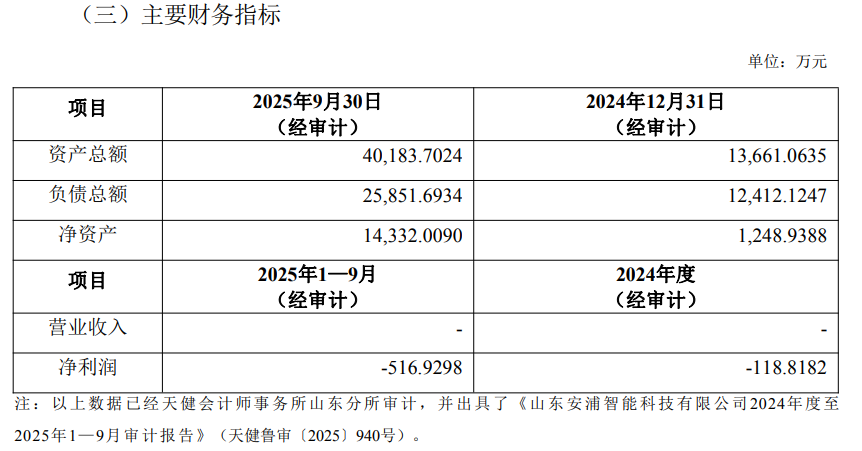

标的公司财务数据方面,从资产结构看,安浦智能2025年9月末资产总额4.018亿元,负债总额2.585亿元,净资产1.433亿元。安浦智能2024年、2025年前三季营收均为零,净利润分别亏损119万元、517万元。

标的主要财务指标

交易评估情况方面,公告显示,公司已根据有关规定委托符合《证券法》规定的资产评估机构北京坤元至诚资产评估有限公司以2025年9月30日为评估基准日,分别采用资产基础法对安浦智能股东全部权益价值在评估基准日的市场价值进行评估,出具了《山东碧海包装材料有限公司拟对外投资涉及的山东安浦智能科技有限公司股东全部权益价值资产评估报告》。截至评估基准日,安浦智能申报评估的资产总额账面值为40,183.70万元、负债总额账面值为25,851.69万元、所有者(股东)权益账面值为14,332.01万元。经采用资产基础法评估,截至评估基准日,安浦智能资产总额评估值为40,937.37万元,评估增减变动额为753.67万元,增减变动幅度为1.88%;负债总额评估值为25,851.69万元,评估增减变动额为0.00元,增减变动幅度为0.00%;股东全部权益评估值为15,085.68万元,评估增减变动额为753.67万元,增减变动幅度为5.26%。

读创财经注意到,与传统并购不同,新莱应材本次交易未设置时有见到的盈利补偿或业绩对赌条款,而是以“回购事件”方式锁定交易双方利益。具体来说,若安浦智能任意年度净利润≥2000万元,或连续两个会计年度合计净利润≥3500万元,或碧海包材在全国中小企业股份转让启动上市/挂牌,原股东有权要求碧海包材按“孰高”原则(基于净利润×PE倍数、基于净资产、固定价值3亿元×持股比例)回购其剩余股权;反之,碧海包材亦享有同等回购权。

有业内人士分析称,本次交易未设置传统意义上的“对赌”业绩承诺,取而代之的是一套“利润达标即触发回购”的弹性退出机制。相关条款设计更像一份双向看涨期权,既避免了一刀切的高额补偿压力,也给原股东留足了分享未来增值的空间。该机制将博弈点后置,降低了交易初期的估值争议,但能否落地,仍取决于标的公司后续盈利能力。

利润分配方面,若安浦智能当年净利润达到1000万元以上且无未弥补亏损,现金分红比例不低于当年可分配利润的20%;净利润达到2000万元以上,分红比例不低于30%。在触发回购情形时,需对累计未分配利润进行高比例分红(通常不低于80%)。

违约责任方面,若一方违约,守约方可书面通知要求其限期纠正;若未纠正,守约方有权要求违约方赔偿因此遭受的直接和可预见的损失(包括合理的利润损失及律师费等)。

至于对外投资的目的,公告称,目前碧海包材产能不够满足市场订单需求,碧海整体市场占有率较低,公司看好未来无菌包装材料行业的发展趋势,本次投资旨在突破全资子公司碧海包材现有产能瓶颈,快速把握市场发展机遇。通过控股安浦智能,有利于进一步完善公司在食品包装领域的产业链布局,提升综合竞争力与市场份额。

交易存在的风险方面,公告称,目标公司安浦智能未来经营受国家和行业政策、市场环境、竞争格局、市场需求等多因素影响,存在一定的不确定性,可能存在公司投资收益不达预期的风险。公司将密切关注行业发展动态,积极防范和应对上述风险。敬请广大投资者谨慎决策,注意投资风险。

至于本次交易对公司的影响,公告表示,本次增资完成后,安浦智能成为公司的控股孙公司,纳入公司合并报表范围。本次对外投资资金来源于自有资金,不会对公司的财务及经营状况产生重大不利影响。本次对外投资符合公司的战略规划和经营发展的需要,不存在损害公司及全体股东利益的情形。

市场分析认为,在A股并购市场估值整体回落的背景下,新莱应材此次增资以资产基础法定价、不设高业绩承诺、预留双向回购通道,既控制了商誉风险,也为后续产能扩张赢得时间,但能否将“纸面产能”转化为真金白银,仍需观察下游需求与公司整合执行力。

公开资料显示,新莱应材主营业务是净应用材料和高纯及超高纯应用材料的研发、生产与销售,公司的主要产品是洁净应用材料和高纯及超高纯应用材料。

10月24日,新莱应材公布2025年三季报,公司营业收入为22.55亿元,同比上升4.31%;归母净利润为1.45亿元,同比下降26.66%;扣非归母净利润为1.38亿元,同比下降24.65%;经营现金流净额为1.65亿元,同比下降20.77%。其中第三季度,公司营业收入为8.45亿元,同比上升13.72%;归母净利润为3714万元,同比下降35.46%;扣非归母净利润为3212万元,同比下降37.59%。