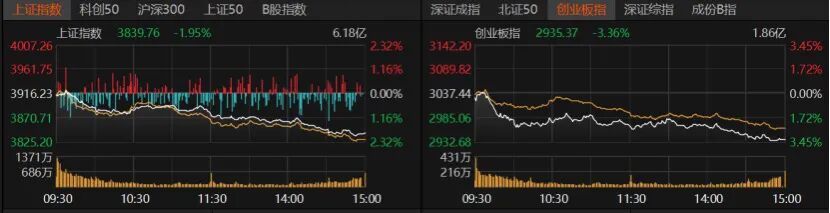

10月17日,A股低开低走,午后加速跳水。

截至收盘,沪指失守3900点,创业板指跌逾3%;日成交额不足2万亿元;4783只个股飘绿,电子等科技股领跌。

受访人士表示,下周市场仍面临多重不确定性,预计A股大概率延续震荡,“政策托底”与“情绪压制”继续拉扯,盘面或反复。警惕电子等科技股的结构性风险,不建议盲目抄底。建议投资者保持谨慎,以防守为主,严格控制仓位,耐心等待市场明确的企稳信号后再作决策。

午后加速下跌

10月17日,A股关键指数跌幅较大,沪指收跌1.95%报3839.76点,创业板指收跌3.36%报2935.37点,深证成指跌逾3%。科创50、北证50均跌近4%。

继昨日成交额跌破2万亿元后,今日市场延续谨慎,日成交1.95万亿元。

市场亏钱效应明显,共计4783只个股收跌,跌停股28只;602只个股收涨,涨停股44只。仅有8只个股日成交额超过100亿元,且多是卖出动作。阳光电源跌近11%报145.21元/股,中兴通讯跌停报48.63元/股,宁德时代跌近3%,寒武纪-U跌逾2%报1247.68元/股,立讯精密跌逾6%,中芯国际跌逾4%报121.98元/股。中际旭创、三花智控逆市收涨。

板块、个股大片“绿油油”,科技等热门赛道领跌,电源设备、通信设备、消费电子设备、电子元件、电子设备制造、AI手机、铜缆高速连接均大跌。

6G概念、轮毂电机、超导概念、充电桩等概念也大跌。

格上基金研究员毕梦姌分析,今日A股震荡走低,原因主要有三点:一是流动性边际收紧。央行当日开展1648亿元7天期逆回购操作,但因4090亿元逆回购到期,单日净回笼资金达2442亿元,市场资金面承压。二是热门赛道集体回调。光伏、半导体、消费电子等前期领涨的成长板块跌幅均超3%,这些板块普遍面临估值偏高、产能过剩与三季报业绩兑现的三重压力,资金加速转向银行、煤炭等低估值防御板块,形成“高低切换”的动荡。三是外围市场风险传导。10月16日美股因区域银行贷款欺诈事件跳水,市场担忧“硅谷银行事件重演”,压制A股反弹动能。

“本次市场调整是宏观、外部环境及市场内部因素共同作用的结果。”龙赢富泽资产董事长童第轶分析,第一,经济数据喜忧参半,引发内生动力担忧。第二,外部环境恶化构成显著压力。第三,市场内部结构脆弱性暴露。电子等科技板块极易引发获利盘了结与止损盘涌出的负反馈循环。此外,时值三季报披露窗口期,资金倾向于提前离场观望。

融智投资基金经理夏风光认为,市场调整的主要压力来自前期主升的科创方向,主线瓦解是此次调整的最核心原因。同时,上证综指多次冲击3900点后技术承压,4月初以来的持续反弹令获利盘与融资盘同步膨胀,投资者心态趋于敏感。外部利空更多是情绪放大器,而非调整主因。

科技股能否上车

今日,31个申万一级行业板块全部收跌,电力设备、电子、机械设备、汽车、国防军工、计算机、通信等科技方向跌幅较大。事实上,近期A股震荡下探过程中,科技股领跌、传统板块护盘,近5日电子板块跌幅已超7%。

“对于科技股急跌是否构成布局机会,需避免线性思维,应进行多维度研判。”童第轶分析称,从积极视角看,支撑科技股的核心长期逻辑并未瓦解。本轮下跌非行业基本面逆转,客观上为长期投资者提供了更优的入场价格。

然而,抄底操作需极度谨慎并遵循严格纪律。童第轶指出,一是强调个股甄别,重点布局三季报业绩确定性高、行业景气度持续、竞争壁垒坚实的龙头企业,规避基本面存疑的纯概念题材股。二是讲究策略,反对一次性重仓抄底,建议采取分批逢低吸纳策略,有效分散成本与风险。三是保持耐心,市场情绪修复需要时间,即便判断中长期价值凸显,也需做好承受短期波动的心理准备。综合而言,对具备分析能力和风险承受力的投资者,可考虑逐步左侧布局,但务必控制仓位,留足安全边际。

“短期来看,消费电子、半导体等都面临估值压力。但长期来看,算力基建以及国产替代等科技板块仍然是主线。”壁虎资本基金经理张小东建议,配置上,以科技(AI、半导体)为进攻主线,医药(创新药)、新消费为防御,同时关注高股息资产(电力、保险等)以对冲波动。

毕梦姌提醒道,投资者短期需重点关注三大风险:一是外围金融体系不确定性。美国区域银行危机引发的恐慌尚未平息,市场对全球信贷风险的担忧持续升温,若后续出现更多风险暴露,将继续冲击A股风险偏好。二是政策与贸易环境扰动。美国计划下月起禁止中国航班经俄罗斯领空往返美国,叠加此前贸易摩擦传闻,可能引发相关板块资金避险出逃。同时,三季报披露期临近,部分高估值科技股或因业绩不及预期加剧调整。三是市场微观资金压力。10月共有97家公司面临限售股解禁,解禁市值达2389亿元,且超250家公司披露股东减持计划,叠加融资盘对高估值个股的撤离,短期资金面仍存压力。

“当前依旧是机会大于风险,震荡调整之后,市场可能还将继续向上。”青岛安值投资高级研究员程天燚向记者表示,科技、半导体等板块急跌拖累A股整体回调:这些方向前期盈利盘丰厚,对利空敏感度骤升,稍有风吹草动便引发剧烈波动。尽管成交缩量、指数进入震荡整固,但“政策暖+流动性宽+产业复苏”的核心逻辑并未被证伪,中线趋势依旧向好,即便继续回踩,空间亦有限。

下周A股怎么走

“下周多重不确定性仍待落地,大盘大概率震荡寻底,走势反复。”童第轶提醒,重点锁定四大风险:

一是地缘政治局势演变,若冲突范围扩大或持续时间超预期,将压制全球风险偏好。

二是美债收益率与美元走势,其维持高位将对市场构成持续压力。

三是三季报密集披露期的个股业绩风险,需警惕“踩雷”可能。

四是市场本身的技术面与情绪面,急跌后信心修复需要过程,需防范惯性下探风险。

若外部环境出现缓和信号,或国内出台强有力的稳预期政策,市场有望迎来超跌反弹,科技股或因高弹性而表现活跃;若外部压力加剧或内部出现新的利空,市场则可能继续考验下方支撑位。童第轶建议投资者保持谨慎,以防守为主,严格控制仓位,耐心等待市场明确的企稳信号后再作决策。“可适当关注低估值、高股息资产的防御性价值,以及三季报业绩超预期的结构性机会”。

“牛市震荡属常态,政策+流动性的根基未动摇。”夏风光判断,只要定性为短期调整,科创板块跌幅已初步到位,后续仅缺时间修复。总体看,回调反而消解了前期过快上涨的节奏,慢牛格局让长期资金和配置型资金有更从容的时间优化持仓。

毕梦姌指出,若海外银行风险继续发酵且国内缺乏增量资金,A股大概率维持弱势震荡;一旦恐慌情绪缓和叠加政策信号明确,则有望迎来技术性反弹。下周A股大概率仍以震荡为主,整体呈“政策托底与情绪压制”的博弈格局。政策方面,下周有潜在利好支撑。10月下旬四中全会将审议“十五五”规划建议,资金提前博弈AI算力、机器人、量子信息等未来产业部署,科技板块风险偏好有望修复;同时,资金对银行等防御板块的聚集效应将缓冲指数下探空间。