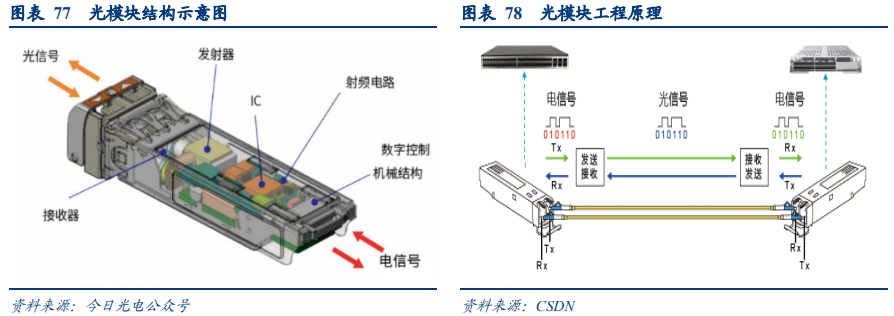

慧博投研近日发布研究报告,对光模块行业驱动因素、现状及趋势、产业链及相关公司进行深度梳理,其主要内容包括:光模块是光通信核心器件,由TOSA、ROSA等组成,实现光电转换,按封装分SFP、QSFP等,按速率涵盖10G至400G及以上,应用于数据中心、5G等领域。

驱动端,AI与超大规模数据中心是核心引擎。IDC数据显示,2024年全球AI服务器市场规模1251亿美元,2028年将达2227亿美元;中美云厂商资本开支高增,2024年北美三大云厂商合计1800亿美元(+59.18%),中国三大云厂商合计1362亿元(+46.59%)。5G为次级驱动,2024年末我国5G基站425.1万个,固定互联网宽带光纤端口11.6亿个,政策亦持续支持,如《国家数据基础设施建设指引》等。

市场方面,速率向800G、1.6T迭代,Lightcounting预测2024-2029年全球光模块市场CAGR22%,2029年超370亿美元;中国2024年市场规模606亿元,2025年预计670亿元。细分领域,2023年全球数通光模块62.5亿美元,2029年将达258亿美元(CAGR27%);电信光模块2023年52.2亿美元,2029年预计114.9亿美元(CAGR14%)。1.6T光模块2025年量产,2026年需求量将超1000万支。

产业链上,上游光芯片高端国产化率不足5%,光器件占模块成本73%(TOSA占35%);中游封装中国主导,竞争聚焦规模与成本;下游覆盖华为、谷歌等客户。技术演进方面,LPO为过渡方案,硅光技术受英特尔、英伟达等布局,CPO可降功耗30%+、成本25%+,成未来主流。

竞争格局上,2024年全球光模块TOP10中中国占7家,中际旭创居首(2024营收33亿美元,+114%),新易盛位列第三。国产化进程加速,预计2030年光芯片国产化率超50%。

相关公司中,中际旭创25H1营收147.9亿元(+37%)、归母净利润40亿元(+69.4%);新易盛25H1营收104.37亿元(+283%)、归母净利润39.42亿元(+356%);仕佳光子、华工科技等亦实现营收利润高增,且在硅光、铌酸锂等技术上有突破。