9月8日,AI硬件板块再度遭遇大幅下跌,中际旭创(300308.SZ)、新易盛(300502.SH)、天孚通信(300394.SZ)等多只龙头股半小时内跌超10%,市值蒸发近1900亿元。截至收盘,AI产业链的光模块、GPU、电路板等分支板块集体下挫。

AI产业连涨数月后,场内资金“恐高”纷纷止盈,加上8月以来融资客大举杠杆买入科技行业,杠杆资金在个股下跌时成为跌幅“放大器”,使得AI板块猛烈回调。与此同时,盘面上行业主题涨跌互现,医疗、猪肉、卫星等板块表现活跃,显示出资金正从高估值的AI板块流出,转向股价调整更充分、估值更低、具备政策支持或景气度改善的板块。

AI产业链普跌

早盘,AI硬件板块便遭遇大幅抛售。中际旭创、新易盛、天孚通信等前期热门股均跌超10%,胜宏科技(300476.SZ)、工业富联(601138.SH)等产业链相关公司也跟随下跌。

据Wind数据统计,8日早盘9:30至10:00半小时内,上述五只个股市值就合计蒸发约1900亿元。其中,光模块龙头中际旭创单家市值损失超600亿元。

午后AI跌幅虽有所收窄,但仍是满屏下跌。截至收盘,CPO方面新易盛跌超10%,联特科技(301205.SZ)、光库科技(300620.SZ)、中际旭创跌超9%,天孚通信跌逾7%;服务器及GPU方面,工业富联跌超7%,寒武纪(688256.SH)跌近5%;PCB(印制电路板)方面胜宏科技跌近10%,沪电股份(002463.SZ)跌近6%。

AI硬件板块的下跌并非毫无征兆。一方面由于市场情绪出现大幅波动,不少资金存在止盈心态,尤其是自4月以来持续大涨。中际旭创年内最高涨幅曾超过400%,新易盛同期涨幅超600%。巨大涨幅背后积累了大量的获利盘,一旦资金出现分歧或情绪转弱,便容易引发连锁抛售。

另一方面由于8月以来融资资金大幅买入科技类的大盘成长标的,融资存在明显超配,而融资的流出则加剧市场波动该板块前期涨幅巨大。

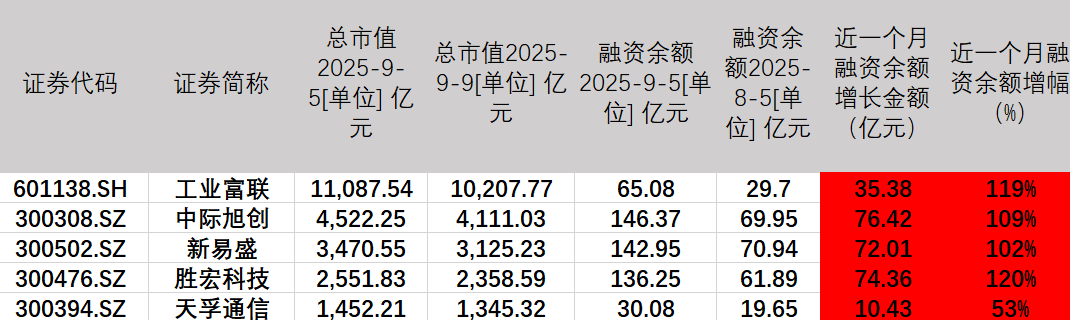

数据显示,近一个月,中际旭创、新易盛、胜宏科技的融资余额均是翻倍式增长,金额均超70亿元;工业富联的融资余额增长35.38亿元或119%。可以说杠杆资金是AI硬件近一个月暴涨的主要推手。

图片来源:第一财经记者统计制作

市场分析认为,融资是助涨助跌的,当市场处于上涨趋势时,融资盘的存在会形成一种正向循环,不断推高股价,增强赚钱效应,吸引投资者进一步融资买入。当市场开始下跌时,融资盘可能触及的平仓线,抛售形成新的卖压会放大个股波动。

目前,买卖双方对中际旭创的分歧巨大。前申万宏源首席策略师凌鹏在微信公众号发文,质疑中际旭创2027年净利润预测超过250亿的线性外推合理性。另一边,国盛证券、兴业证券分别在9月7日、9月6日发布中际旭创研报,分别给予“买入”“增持”评级。

风格切换正当时?

在AI硬件大跌的同时,调整已久的医药与猪肉板块却逆势走强,资金高低切换的迹象明显。具体到盘面,此前一直滞涨的医疗方向全线补涨,开立医疗(300633.SZ)、联影医疗(688271.SH)涨超10%,迈瑞医疗(300760.SZ)放量涨近5%。猪肉板块集体走强,傲农生物(603363.SH)封板,新希望(000876.SZ)、巨星农牧(603477.SH)涨逾5%。

此外,沪深300板块多只龙头股大涨,汇川技术收盘涨逾11%,创2021年8月6日以来新高,三七互娱(002555.SZ)、三花智控(002050.SZ)、中国电影(600977.SH)、中国卫星(600118.SH)等个股涨停。

资金高低切换本质上是风险与收益的再匹配,是资金追求更高安全边际和潜在回报率的理性选择。当某个板块在资金推动下估值升至历史高位,其价格往往已透支未来数年增长预期,进一步上涨空间有限而下行风险积聚。相反,一些基本面稳健的板块可能因市场关注度低、短期景气度平淡而处于估值洼地,呈现出显著的性价比优势。

结合中报业绩与行业估值来看,当前市场资金高低切换主要存在以下逻辑支撑,一是中报披露结束后,电新、汽车、农林牧渔等板块存在景气度改善趋势,二是这些板块普遍估值相对低估。

经过长期调整,医药板块估值已处于历史低位,而猪肉板块则受益于周期见底预期,两者均具有较高的安全边际。截至9月8日,中证医疗指数年内上涨22.45%,当前市盈率TTM为37.57倍,处于历史39.92%分位点,指数点位距离2022年7月份的阶段高点仍有至少50%上涨空间。

猪产业指数年内仅涨7.28%,市盈率TTM为14.25倍,处于历史17.51%分位点,且距离2024年10月8日高点仍有5%涨幅空间。

被资金青睐的低估值板块,其中报业绩获得明显改善。猪肉板块中报业绩改善不俗,板块26家上市公司上半年营业收入同比增速平均值16.61%,中位数9.54%,归母净利润同比增速平均值91.5%,中位数36.24%,尤其是盈利能力明显改善,中位数指标大幅跑赢全A水平。

就9月风格切换,招商证券研报认为,当前A股整体估值水平已不低,但各风格内部差异仍相对较大,剔除银行的大盘、质量成长等风格仍有一定的估值上涨空间。

东吴证券认为本周三公布的PPI可能是中短线风格切换的“发令枪”,若PPI不及预期,市场大概率维持震荡格局,建议关注泛科技中相对低位、具备“看涨期权”特性的机器人、AI应用、智驾等,不过考虑到当前ETF交易占比提升带动板块联动性增强,若AI高位品种出现调整,则中下游板块也较难逆势有巨大涨幅。若PPI明显好于预期,则未来1-2个月有望切入顺周期价格品种主线,但中长期、直到明年上半年我们仍看好科技方向。