9月1日晚间,苏大维格(300331)发布公告称,公司拟筹划以现金方式收购常州维普半导体设备有限公司(下称“常州维普”)不超过51%的股权,收购完成后,预计实现对标的公司的控股。

公告显示,常州维普100%股权的整体估值暂定为不超过10亿元(含),本次交易对价预计不超过5.10亿元,最终估值以及本次交易对价最终以评估报告和正式签署的收购协议为准。

苏大维格提示,本次签署的《股权收购意向协议》系各方就收购事宜达成的初步意向协议,属框架性、意向性协议。本次交易尚处于筹划阶段,最终能否达成存在不确定性,后续具体事项以正式签订的协议为准。

值得一提的是,常州维普股东包含红土一号基金及深创新资本,分别持有标的公司8.00%、2.00%股权,公司5%以上股东转型升级基金以及红土一号基金、深创新资本同受深圳市创新投资集团有限公司控制,因此,标的公司股东中红土一号基金、深创新资本系公司关联方。

公开资料显示,苏州苏大维格科技集团股份有限公司的主营业务是微纳光学产品的设计、开发与制造服务。公司的主要产品是公共安全材料、新型印刷材料、导光材料、柔性透明导电膜等。

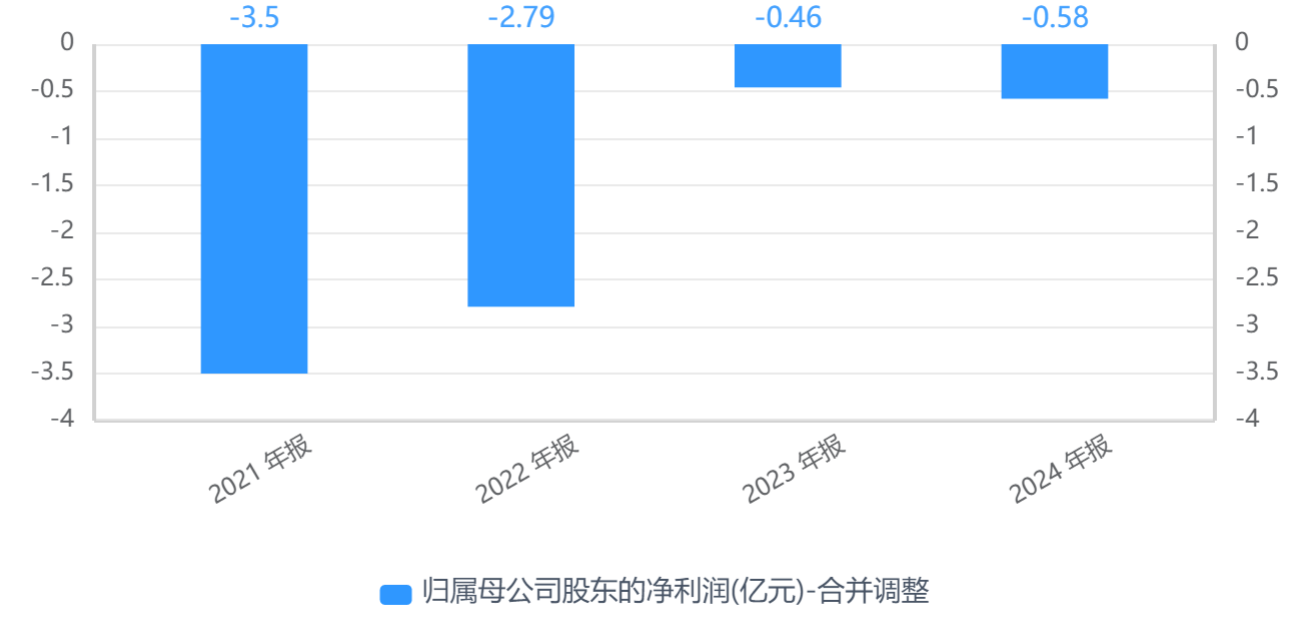

纵观近业绩,苏大维格已连续4年亏损,今年上半年净利下滑。2021年至2024年,公司归母净利润分别亏损3.5亿元、2.79亿元、0.46亿元、0.58亿元。

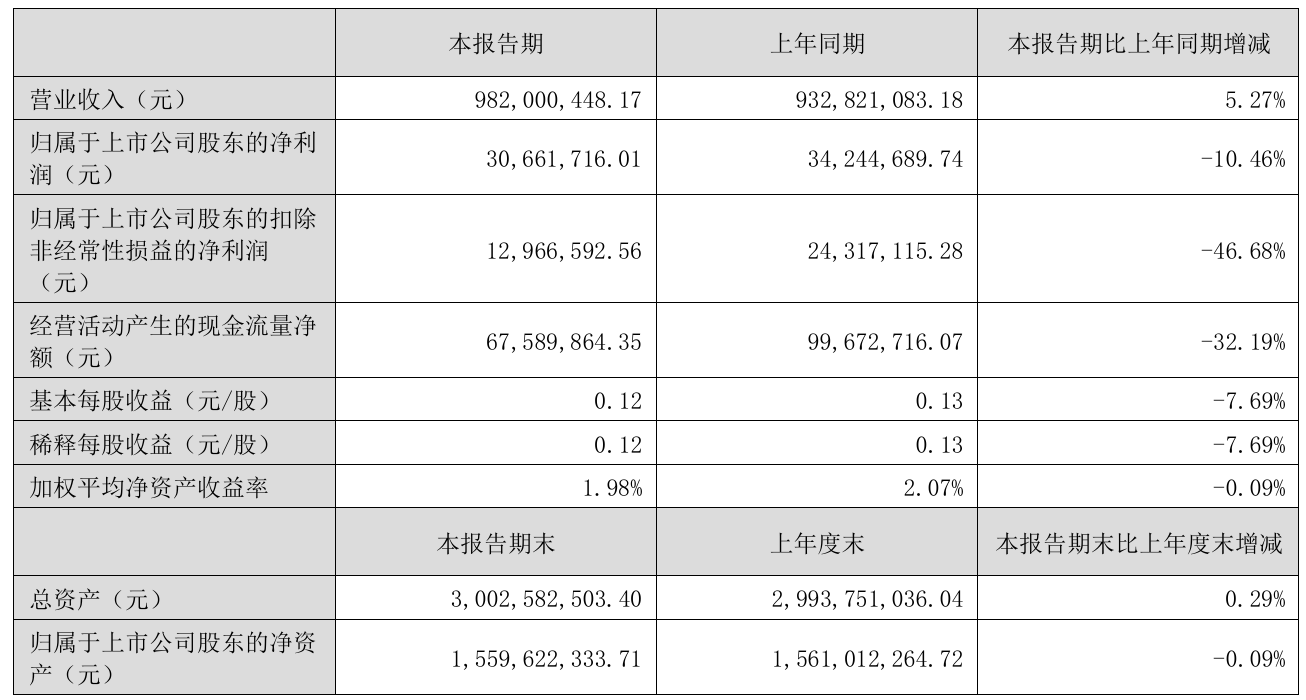

2025年上半年,公司增收不增利,实现营业收入为9.82亿元,同比增长5.27%;归母净利润为3066.17万元,同比下滑10.46%;扣非净利更是大幅下滑46.68%至1296.66万元。

苏大维格解释称,市场竞争形势严峻,公司持续加大新技术、新产品研发,以及理财收益减少等因素导致报告期合并口径期间费用同比增加2541.55万元。

对于本次收购谋划,苏大维格展望,公司一直致力于积极拓展激光直写光刻机在半导体掩模制造领域的量产应用和国产替代,潜在客户群体和常州维普现有客户体系基本重叠,收购常州维普,利用其现有客户资源,有利于大大减少公司的客户开发成本和产品验证周期。

标的公司情况方面,常州维普主营产品为光掩模缺陷检测设备(收入主要构成)和晶圆缺陷检测设备的研发、生产和销售,两者均属于半导体量检测的核心设备。公司产品已进入国内头部晶圆厂和国内外头部掩膜版厂商的量产线。

光掩模(Photomask),又称掩模、(光刻)掩膜版,光罩等,是微电子制造过程中图形转移的母版,是半导体、平板显示等行业生产制造的关键核心材料。在光掩模缺陷检测设备领域,设备国产率不足3%,国产替代尚在早期,空间巨大。

二级市场上,截至9月1日收盘,苏大维格大涨8.37%报27.84元/股,最新市值72.29亿元,今年来公司股价上涨近三成。