中药股12月3日表现强势,*ST长药、益盛药业涨停收盘,粤万年青大涨超15%,新光药业、盘龙药业、特一药业等也强势上涨。

在市场人士看来,中药板块的强势更多是受到当前流感高峰期的带动。据央视新闻报道,中国疾控中心病毒病所国家流感中心主任王大燕表示,目前有17个省份达到高流行水平,其他省份处于中流行水平。根据最近监测情况,预计全国在12月上中旬达峰的可能性较大。流感活动水平下降到低水平还需要一段时间,所以未来6-8周流感防控不能放松。

国家流感中心的最新数据显示,2025年第48周(11月24日~11月30日),南方省份哨点医院报告的ILI%(流感样病例百分比)为10.3%,高于前一周水平(7.8%),高于2022年、2023年和2024年同期水平(3.2%、8.7%和3.5%)。北方省份哨点医院报告的ILI%为9.1%,高于前一周水平(8.6%),高于2022年、2023年和2024年同期水平(2.0%、7.3%和4.4%)。

多平台流感药销量暴增

不少平台也表示,近期流感相关药物销量成倍增长。叮当快药12月3日发布数据称,近来平台上的流感相关药品和检测试剂需求直线上升。抗病毒类药成增长明显,新一代的抗病毒药“速福达”销量环比猛增了9倍,经典的“奥司他韦”销量环比增长7倍。另外,儿童专用的“可威颗粒”销售额环比增长了115%,儿童剂型的“速福达干混悬剂”销量环比增长76%。

据财联社报道,京东买药平台数据显示,11月24日至30日期间,流感相关用药销量环比前7天整体增长242%,广东、江苏、上海等地增长尤为明显。具体来看,速福达销量环比提升230%,可威环比提升310%,流感检测试剂盒销量环比提升337%,儿童抗流感药物销量环比增长298%。

中药政策利好不断

除了流感季带动的药物需求增长外,中药板块的强势还受政策面的带动。今年3月,国务院办公厅印发《关于提升中药质量促进中医药产业高质量发展的意见》,这是继《“十四五”中医药发展规划》之后,国家层面又一个中医药产业发展的纲领性文件。该意见从全产业链角度提出8个方面21项任务,包括加强中药资源保护利用、提升中药材产业发展水平、加快推进中药产业转型升级等,为中药产业高质量发展提供了系统性指导。

9月,国家药监局公布《中药生产监督管理专门规定》,突出强调全链条、全环节和全过程质量控制。10月,国家医保局办公室、国家中医药局综合司发布《关于开展中医优势病种按病种付费试点工作的通知》。

近期的“十五五”规划建议中又提到,“十五五”时期要加快建设健康中国,推进中医药传承创新,促进人口高质量发展。

地方政府也积极支持中药发展,比如江西省最新发布的《关于全面深化药品医疗器械化妆品监管改革促进医药产业高质量发展的实施意见》,其中提出,要大力支持中药研发创新。

行业毛利率拐点来临?

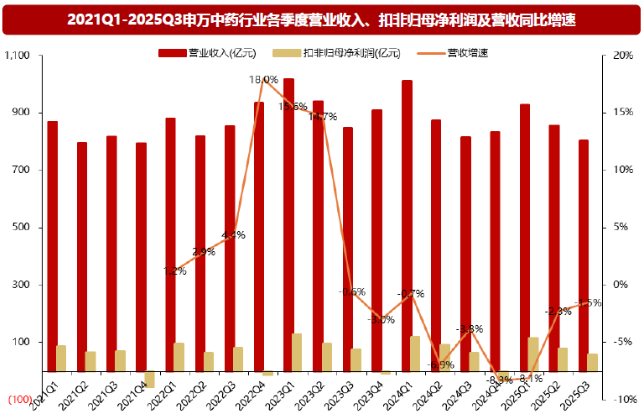

业绩的改善同样刺激中药板块走强。浙商证券表示,复盘今年前三季度,中药营收增速环比持续改善,Q1/Q2/Q3申万中药行业营收同比增速分别为-8.1%/-2.3%/-1.5%。中药公司通过主动提质增效等方式,超半数(33家)公司实现了扣非归母净利润的正增长。

此外,中药行业毛利率同比变化亦呈现环比改善态势,Q1/Q2/Q3毛利率分别为42.4%/41.4%/40.4%,分别同比-1.2/-0.9/+0.5pct。浙商证券认为,中药行业的毛利率拐点已现,主要受益于上游中药材价格持续回落和上市公司产品结构的优化。

图片来源:浙商证券

而从机构预测的2025年全年业绩来看,中药概念股中有11家公司业绩或将翻倍。太极集团高居榜首,2025年业绩预测同比增长1630%。红日药业紧随其后,业绩预测同比增长1512%。特一药业、一心堂、以岭药业、步长制药、贵州百灵等业绩预测增幅也靠前。

往后看,浙商证券表示,中药行业在医药板块中具备类似银行行业的属性,现金充裕分红高,利润增长波动少,海外局势影响小。考虑到2026年为高层重要规划起点,央国企开门红诉求明确,优秀企业在清理渠道库存过后收入增长预计提速,叠加中药材降价带来的毛利率修复,有望再创佳绩。此外,截至2025年三季度末,申万中药行业机构持仓比例已低至0.20%,动态市盈率居2021年以来低位。在基本面与资金面的共同催化下,板块有望迎来资金青睐。

具体方向上,华金证券认为,应把握中药板块精品+创新两大主线:一是精品中药兼具医疗价值与消费属性,品牌效应明显,对应高净值客户,议价能力较强;二是创新中药在利好政策的支持与外部环境正向刺激下正在逐渐迎来收获期,中药改良型新药、古代经典名方等中药创新药有望持续以临床为导向加速研制,并实现商业化放量,政策催生的结构性机遇凸显。