又涨疯了!

12月8日,A股光通信相关板块,包括光模块(CPO)、光电路交换机(OCS)、光芯片等概念集体飙涨,成为当天各概念板块的“领头羊”。

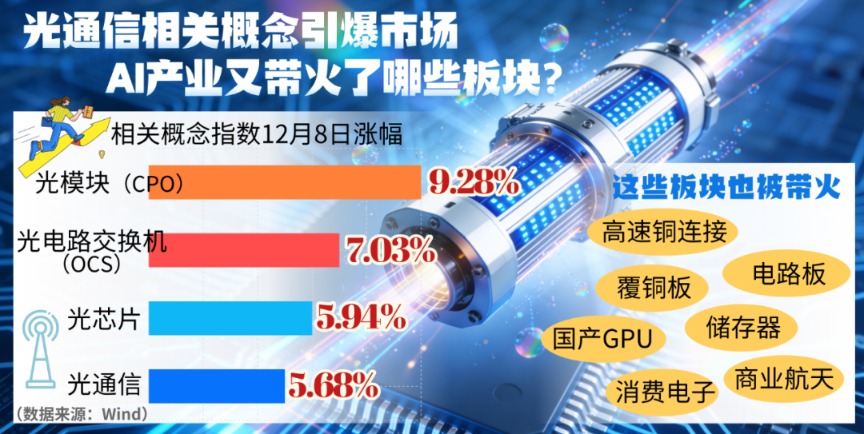

在部分观点看来,周一光通信相关概念的再次爆火,仍是受益于AI产业链的需求持续增长;而当天高速铜连接、电路板、覆铜板、储存器等热点概念的跟涨,也从侧面印证了AI产业的“实力”。

金融投资报记者注意到,进入12月仅一周有余,一系列与AI产业链相关的板块就被市场轮番推上“C位”。从国产算力到消费电子,甚至商业航天……近期被带火的这些板块,到底与AI产业存在哪些关联?

制图卿子秀

光通信相关板块又火了!

Wind数据显示,截至8日收盘,光模块(CPO)、光电路交换机(OCS)、光芯片、光通信等概念指数分别大涨9.28%、7.03%、5.94%、5.68%。

个股方面,天孚通信、长光华芯、光库科技、德科立等多股涨超10%,通宇通讯、福晶科技等多股涨停,还有长芯博创、仕佳光子、烽火通信、新易盛、中际旭创等多股跟涨。

作为AI时代“信息高速公路”的隐形“基石”,在不少观点看来,近年来光通信相关产业链的持续火爆,与AI产业的加速发展关联紧密。事实上,伴随着AI大模型训练与推理催生出的高速数据传输需求,光通信已成为突破电传输物理极限的主要解决方案之一。

具体来看,自2023年ChatGPT3.5点燃“大模型革命”起,AI发展万众瞩目,各大科技公司纷纷投入大模型研发并加大智算中心建设,并持续催生相关产业链机遇。国信证券分析指出,有预测数据显示,在2023年至2028年期间,全球光模块市场CAGR或达到16%,2027年市场规模有望突破200亿美元,其中,数据中心是最大驱动力。其中,海外巨头谷歌目前已在规划其自研ASIC芯片TPU的第七代芯片,并且自TPU V4开始独创OCS全光交换架构,自TPU V6开始使用1.6T光模块传输。

在此背景下,不仅相关上市公司集体大涨,与之有相关的IPO进程同样成为市场焦点。

12月8日,“光通信电芯片第一股”优迅股份正式开启申购,发行价格为51.66元/股,单一账户申购上限为4500股。业绩方面,优迅股份2025年上半年实现营业收入2.39亿元,实现净利润4695.88万元,预计2025年全年净利润为9200万元—9800万元。

公司招股书显示,优迅股份作为国内光通信领域的“国家级制造业单项冠军企业”,专注于光通信前端收发电芯片的研发、设计与销售。资料显示,光通信电芯片是光通信光电协同系统的“神经中枢”。作为光模组的关键元器件,光通信电芯片承担着对光通信电信号进行放大、驱动、重定时以及处理复杂数字信号的重要任务,其性能直接影响整个光通信系统的性能和可靠性。这也意味着,在优迅股份上市之后,A股光通信领域有望再添“一员大将”。

AI产业链影响持续发酵

细数近期A股市场受到追捧的各大热点板块,大多数与AI产业间存在的密切关联。

在AI产业前端,近期因摩尔线程、沐曦股份IPO进展而引发关注的国产GPU板块,就同样属于AI时代的“基石”产业。此前两周,同属国产GPU“四小龙”的摩尔线程与沐曦股份相继开启科创板“打新”,且摩尔线程在上市首日创下425.46%的巨大涨幅,带动相关板块持续成为市场焦点。华福证券分析指出,相关公司的成功上市,有利于提高技术攻关创新水平、加速实现新产品的量产及产业化,完善GPU产品和生态布局,从而持续提升公司关键技术创新和核心竞争力,而国产算力产业链也有望迎来新投资机会。

除此之外,12月8日同样上涨高速铜连接、电路板、覆铜板、储存器等热点,同样与AI算力产业发展关系密切。机构分析指出,随着AI强劲需求带动PCB(印制电路板)价量齐升,目前多家AI-PCB公司订单强劲,满产满销,正在大力扩产,预计第四季度及明年业绩高增长有望持续;同时,AI覆铜板需求旺盛,且海外覆铜板扩产缓慢,因此国内覆铜板龙头厂商有望积极受益;存储方面,近期各大原厂陆续发布涨价函,奠定2025年存储价格持续上涨趋势,华泰证券表示,考虑到AI数据中心对存储需求旺盛,且短期产能供给释放有限,看好2026年上半年存储价格进一步上行。

类似的影响甚至扩展到了商业航天领域,将算力发展的未来路径延伸到了“天上”。12月8日,A股商业航天板块掀起涨停潮,银邦股份、红相股份等个股“20CM”涨停。消息面上,近日国家航天局设立商业航天司;同时,北京支持的首颗算力试验卫星将迎来发射。目前,太空算力已成为不少国家破解地面算力能源、散热等困境的战略性方案。因为算力飙升的背后是电力供给的极限,而太空算力不仅能具备高运算效率,还能拥有实时响应、分布式协作等特性。结合近期事件,中银证券表示,太空算力在技术、需求和产业推进三方面均迎来利好,行业落地的确定性较强。

而在AI产业后端,AI相关的消费电子板块也催生出了多波行情。

本月初,豆包手机助手首个OS级合作落地,将AI手机板块推上“风口”,虽然后续随着部分APP提示风险热度有所下滑,但在功能完善后仍有望重回焦点;随后,理想的AI眼镜Livis也紧跟夸克AI眼镜之后迎来正式发布,在上周点燃了一波AI眼镜的行情。在此期间,甚至有关联相对较小的上市公司,因“蹭”上相关概念而持续大涨。例如近期股价一度涨超六成的福蓉科技,虽然公司在股价异动后发布公告澄清,称产品本身不具有AI功能,但由于其生成的材料被应用于手机、平板电脑,以及手表、MR、AR等穿戴产品等,公司股价仍在12月8日盘中一度涨停,最终收涨6.51%。

下一个“风口”在哪里?

时至今日,一系列与AI相关的最新消息仍持续牵动市场神经,而后续可能迎来催化的下一个“风口”,也成为了备受市场关注的话题。

平安证券分析称,当前全球AI大模型领域竞争依然白热化,有利于持续推动大模型应用的落地普及,也将拉动AI算力市场持续高景气。随着国产大模型持续迭代,能力持续提升,将进一步推动国产大模型从“可用”到“好用”,加快国产大模型在千行百业应用场景的落地,加快我国大模型产业的发展。

东吴证券则指出,AI智能体正从“云端逻辑”深入到“设备级体验”。从内容系统到车载设备,再到行业流程自动化,市场热点释放的信号十分明确,AI应用正在从“模型驱动”转向“系统驱动”,从单点能力走向多场景协同。

具体到相关产业,中金公司认为,AI科技革命与能源革命支撑从上游原材料到中游制造的需求,成长产业高景气带动上市公司业绩改善,震荡上行的趋势仍在延续。具体到12月,人工智能应用仍在落地过程中,关注国产算力、光模块、云计算基础设施,应用端关注机器人、消费电子、智能驾驶和软件应用等。

展望后市,各种“AI+”领域的市场机会同样受到关注。华源证券表示,在“AI+玩具”方面,2024年中国AI玩具的市场规模已达到约246亿元,并预计在2025年增长至290亿元;“AI+零售”方面,生成式人工智能的应用场景正变得日益丰富和多元化;在“AI+电商”方面,AI技术已经深入到电商的各个环节。消费与科技的深度融合,有望重塑消费场景以及改变消费者行为,从而驱动新兴消费实现较快增长。此外,平安证券指出,当前国内企业出海需求提升,AI在助力品牌融入当地市场方面展示出切实的应用价值,未来“AI+广告营销”领域拥有较大的增长潜力。