7月16日晚间,德尔股份(300473)发布公告,就深交所《发行股份购买资产并募集配套资金申请的审核问询函》,围绕标的资产收入、标的资产评估预测、募集配套资金等问题做出详细回复。

德尔股份表示,标的资产增长具备可持续性,本次交易系同行业并购,具有合理的商业逻辑,实控人不参与认购本次募集配套资金,不存在不当市值管理、利益输送的情形。

▍标的资产未来收入增长是否具可持续性

申请文件显示:(1)报告期各期,爱卓智能科技(上海)有限公司(以下简称爱卓智能或标的资产)营业收入分别为21,632.93万元和36,462.33万元,收入增长原因主要系江苏常熟汽饰集团股份有限公司、中国第一汽车股份有限公司等主要客户的订单持续放量。(2)报告期各期,标的资产收入增长率分别为9.93%和68.95%,同行业可比公司平均收入增长率分别为7.93%和15.98%;标的资产归母净利润增长率分别为190.90%和65.42%,同行业可比公司平均归母净利润增长率分别为19.94%和26.48%。

深交所请德尔股份结合汽车内饰行业的发展趋势和竞争格局、标的资产竞争优势、新增合作或定点项目情况、同行业可比公司业绩变动趋势等,说明标的资产未来收入增长的可持续性。

德尔股份回复称,标的公司报告期内收入实现较大幅度增长,主要系标的公司实现众多新项目量产配套、终端配套的主要车型销量增长所致,年降机制未对单价、收入造成重大影响,报告期内标的公司收入变动情况和终端配套的主要车型销量变动情况总体相符,特别是配套一汽、奇瑞的业务快速放量成为标的公司营业收入增长的主要动力。

标的公司业务具有较好的持续性,预测期收入具有较好的可实现性:(1)对于新能源汽车和传统能源汽车,公司主营产品内饰件均是必要零部件,不存在因为新能源汽车崛起而被取代的情形,产品的市场规模具有增长空间;(2)随着消费者对于车辆乘员舱舒适度的要求越来越高,内饰件的豪华程度将随之提高,选配产品逐步成为标配产品,内饰件的市场空间提升的同时附加值也在提升;(3)标的公司客户可持续性高,除新客户拓展以外,老客户的车型延续和新车型推广会持续合作,业务可持续。

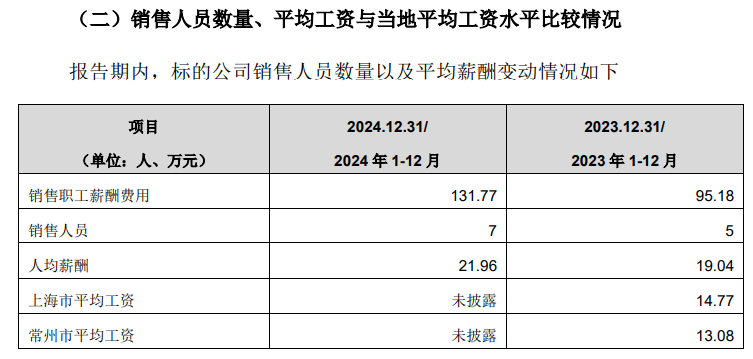

▍销售费用率低于同行业平均水平合理性

申请文件显示,报告期各期,标的资产销售费用率分别为0.61%和0.46%,低于同行业平均水平1.77%和1.21%,主要系标的资产销售规模小、产品类型较为单一。

深交所请德尔股份结合新客户、新项目开发模式,销售人员数量、平均工资与当地平均工资水平比较情况等,说明销售费用率低于同行业平均水平的合理性。

德尔股份回复称,报告期内,随着标的公司业务规模扩张,销售职工薪酬费用分别为95.18万元和131.77万元,销售人员数量分别为5人和7人,均呈增长趋势,与销售费用及销售收入变动趋势一致。报告期内,标的公司销售员工平均工资略高于所在地区平均水平,主要系标的公司为销售人员提供具有一定市场竞争力的薪资,具备合理性。报告期内,标的公司新客户、新项目开发模式成熟、稳定,销售人员较为精简,标的公司销售费用率低于同行业可比公司平均水平具备合理性。

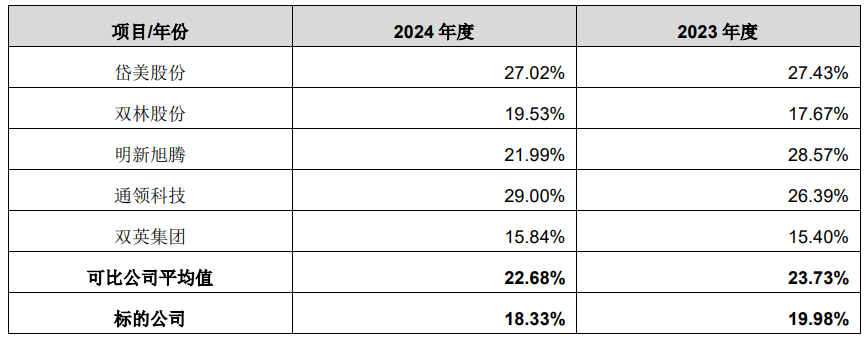

▍标的资产毛利率低于同行业可比公司合理性

申请文件显示:标的资产2025年-2029年度营业利润率预测(不含财务费用)在7.93%-10.72%之间,可比上市公司2022年、2023年、2024年1-9月同口径营业利润率平均值分别为8.00%、8.81%、9.23%。

深交所请德尔股份结合标的资产的技术优势、客户资源、议价能力、成本管控能力等,补充说明预测标的资产利润率高于报告期水平和同行业平均水平的原因及合理性。

德尔股份回复称,标的公司毛利率水平较报告期小幅攀升,但低于同行业可比公司综合毛利率及内饰件产品毛利率,符合同行业变化趋势,预测具有审慎性及合理性。

(1)标的公司毛利率因销售规模增长、规模经济逐步显现,毛利率水平较报告期小幅攀升

标的公司预测的未来年度综合毛利率在18.75%-21.05%之间,毛利率水平较报告期小幅攀升:一方面,随着标的公司销售规模增长,固定成本摊薄,规模经济逐步显现;另一方面,安庆工厂作为包覆件的主要生产基地,其2024年投产,2024年仍处于前期的亏损状态,其2024年度主营业务收入和主营业务成本呈现倒挂,后续随着产能利用率逐步提升、标的公司包覆件销售规模增大带来的原材料采购议价能力增强、以及生产工艺持续优化带来的良品率提升,安庆工厂经营毛利率逐年增长达到正常水平所致。

(2)标的公司报告期毛利率及预测期毛利率均低于同行业可比公司综合毛利率及内饰件产品毛利率,预测具有审慎性

报告期同行业可比公司汽车内饰产品毛利率与标的公司比较情况:

如上表所示,标的公司报告期毛利率及预测期毛利率均低于同行业可比公司综合毛利率及内饰件产品毛利率,标的公司毛利率预测审慎。

▍实控人不参与认购募集配套资金发行股份

申请文件显示:本次交易中上市公司拟向不超过35名特定投资者发行股份募集配套资金不超过0.83亿元,主要用于爱卓智能科技(常州)有限公司汽车饰件等产品智能化改扩建项目(一期)、爱卓智能科技(常州)有限公司研发中心项目、支付本次交易的中介机构费用及相关税费等。

深交所请德尔股份:(1)补充披露控股股东、实际控制人及其控制的关联人是否参与认购募集配套资金所发行股份。(2)结合自有资金、业务需求、融资渠道等,补充说明如无法足额、及时募集配套资金,上市公司解决相关资金需求的具体安排及保障措施,以及对本次交易成功实施、上市公司流动性等财务状况的潜在影响。

德尔股份回复称,上市公司控股股东德尔实业及其下属企业福博公司、实际控制人李毅已出具《关于不参与认购募集配套资金的承诺函》:“本公司/本人及关联方不参与认购上市公司本次重组募集配套资金发行的股份,亦不会以委托或信托的方式委托他人代本公司/本人参与认购上市公司本次重组募集配套资金发行的股份。”

根据上市公司定期报告,截至2025年3月31日,上市公司货币资金余额为26,033.12万元,上市公司2023年度、2024年度净利润分别为1,288.17万元、3,242.75万元,经营性现金流量净额分别为35,959.37万元、47,451.12万元,近年来经营情况较好、自我造血能力较强,因此,账面货币资金及经营活动现金结余能够为本次募投项目提供资金支持。

根据上市公司及主要子公司的《信用报告》,上市公司信用情况良好、不存在逾期违约记录。上市公司账面货币资金及经营活动现金结余情况较好,未使用授信额度较为充沛,能够有力地为本次募投项目提供资金支持。如无法足额、及时募集配套资金,上市公司将结合募投项目的实际需求、自身的资金情况、各项融资途径的成本及效率等具体情况,以自有资金、经营活动现金结余、银行借款等途径解决相关资金需求。

德尔股份还表示,募集配套资金是否成功不影响本次交易的实施,也不会对上市公司的流动性等财务状况造成重大不利影响。

鉴于以下因素:(1)本次交易系围绕上市公司汽车零部件主业,拓宽产品结构,提高产品矩阵的单车价值,进一步打开市场空间;(2)本次交易有利于充分发挥上市公司和标的公司之间在客户资源、产品配套与研发等方面的协同效应,实现互利共赢;(3)标的公司技术积累深厚、盈利能力及经营前景良好,报告期内标的公司营业收入分别为21,829.90万元和36,880.70万元、归母净利润分别为1,425.88万元和2,358.65万元,收入规模、盈利能力实现稳步增长,本次交易有利于增厚上市公司收入和利润,提升上市公司持续盈利能力;(4)本次交易系同行业并购,符合上市公司战略目标,具有合理的商业逻辑,不存在不当市值管理、利益输送的情形。即使不考虑募集配套资金,标的公司亦具备了较好的盈利能力,且本次交易对上市公司具有良好的战略意义、经济效益及协同效应,故募集配套资金是否成功不影响本次交易的实施。假设募集资金未能到位,募投项目全部改为采用新增银行借款,也不会对上市公司的流动性等财务状况造成重大不利影响。

▍此前收购曾“很受伤”,高商誉频繁计提致巨亏

公开资料显示,德尔股份主营业务是汽车零部件系统的供应,主要产品是降噪(NVH)、隔热及轻量化产品、液压转向泵、电液转向泵、液力缓速器、电子油泵、电子双联泵、无刷直流电机、离合换挡电机、执行电机控制器、座椅控制器、车身控制器、电液转向泵控制器、变速箱电子泵控制器。

值得一提的是,这也不是德尔股份首次收购实控人名下资产,但此前的收购经历,曾让德尔股份“很受伤”。

2017年,德尔股份以现金19.37亿高溢价收购李毅名下的阜新佳创企业管理有限公司,布局汽车降噪隔热系统业务。然而,由于高溢价收购,此次交易后,德尔股份新增商誉14651.99万欧元,约合人民币11亿元。在交易完成后,标的公司业绩迅速变脸,并随后陷入亏损,交易时形成的巨额商誉也开始被频繁计提减值。2018年至2022年,11亿商誉被全部计提,导致德尔股份2020年和2022年巨亏4.23亿元和9.16亿元。

此外,2021年和2022年,德尔股份两次实施定增融资,但募投项目均未达预期,进展也极为缓慢。固态电池和氢能源业务最终能否见到成效,同样值得关注。