2025年上半年,景嘉微(300474)营收同比骤降44.78%,归母净利润下滑356.51%。

如此窘境,公司却欲以2.2亿元溢价3647%控股一家零收入、累计亏损超1.9亿元的边端侧AI芯片公司,虽然公司坚称“本次对外投资事项不构成关联交易”,但种种迹象表明,该交易疑涉关联方套利。

业绩崩塌:业务全线下滑

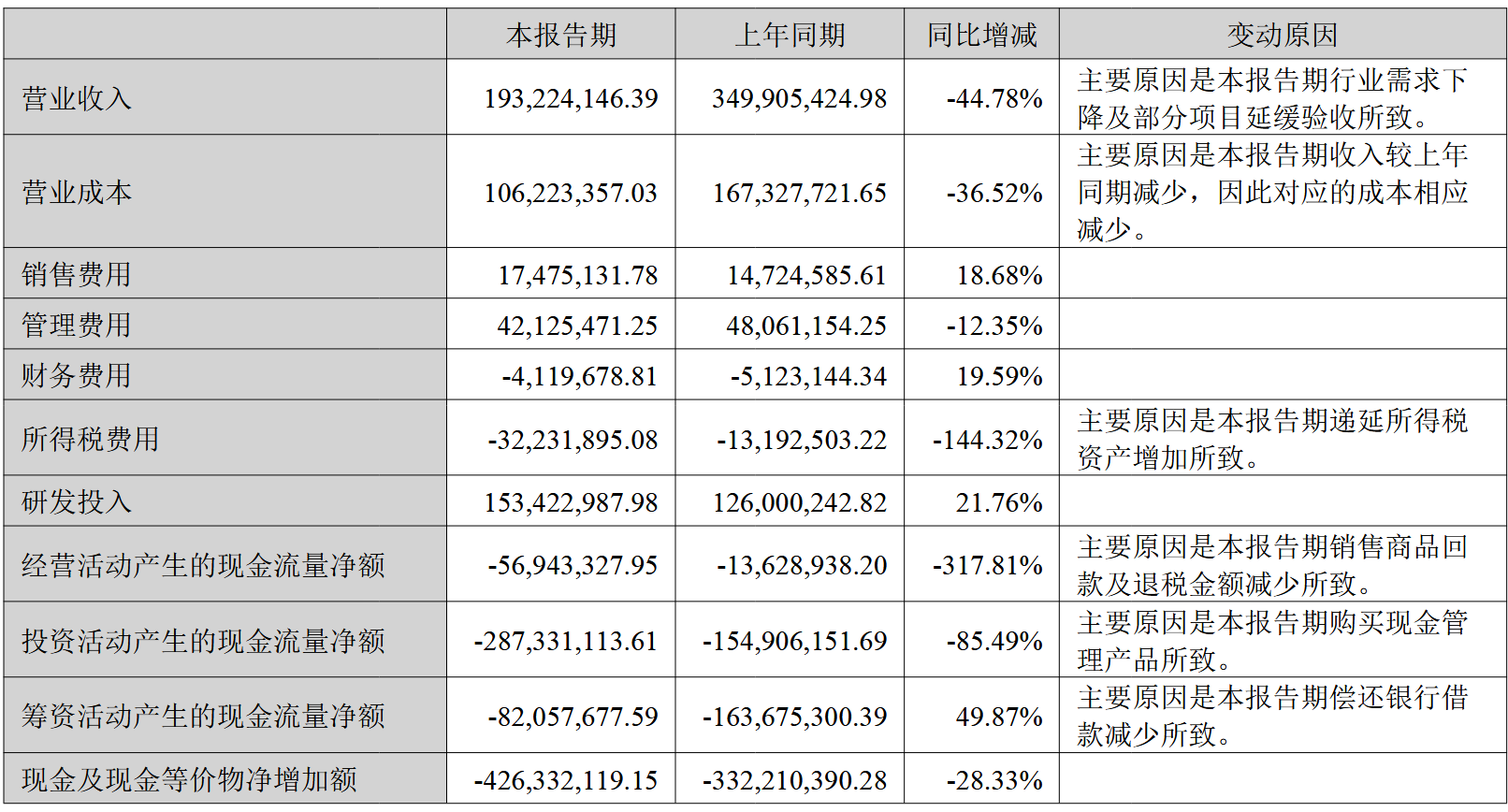

2025年上半年,景嘉微营业收入仅1.93亿元,同比骤降44.78%。归母净利润亏损8761万元,同比暴跌356.51%;扣非净利润亏损9612万元,同比暴跌550.44%。公司将业绩大幅下滑归咎于行业需求萎缩及项目验收延缓,导致产品销量大幅下滑,叠加客户成本管控与市场竞争压力,经营陷入深渊。

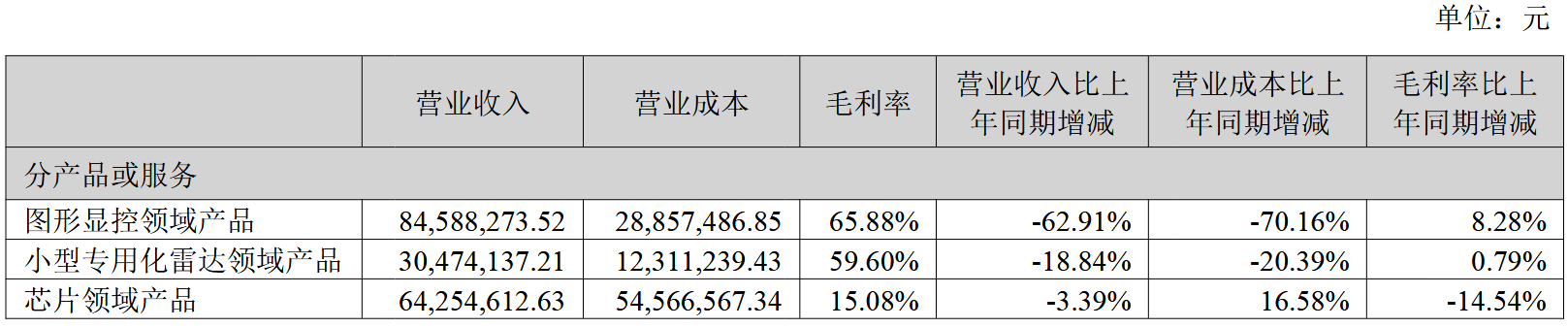

核心业务全线失守:图形显控领域收入0.85亿元,同比下滑62.91%;小型专用化雷达收入0.3亿元,同比下降18.84%;芯片领域收入0.64亿元,同比微降3.39%,但毛利率仅15.08%,同比下降14.54个百分点,盈利能力急剧恶化。

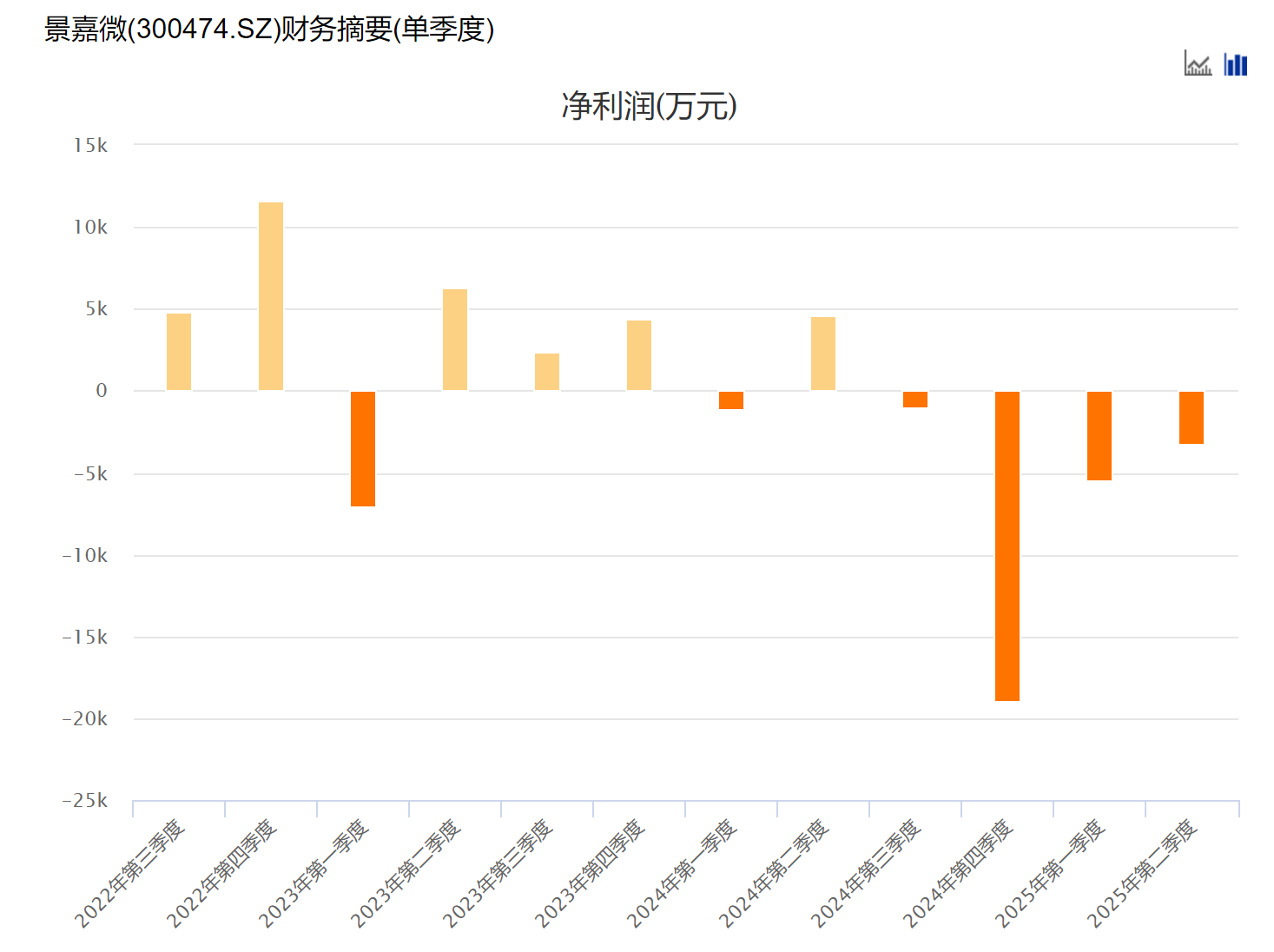

《财中社》注意到,公司的业绩滑坡自2023年起愈演愈烈。2023年营收7.13亿元,同比下降38.19%,归母净利润5968万元,同比下滑79.35%;2024年营收缩至4.66亿元,归母净利润亏损1.65亿元,同比下滑376.67%。至2025年上半年,公司最近6个季度中5个季度亏损,累计亏损2.53亿元,扣非净利润亏损3亿元。

现金流告急:高研发投入难挽颓势

景嘉微以高研发投入著称,2025年上半年研发投入1.53亿元,占营收比重高达79.40%,较2024年的60.3%再创新高。然而,巨额投入未见成效。2024年10月定增募资38.33亿元,用于高性能GPU研发,但截至2025年6月末,投资进度仅0.07%,资金利用效率低下。

现金流状况岌岌可危。2025年上半年,经营活动现金流净额同比暴跌317.81%,因销售回款及退税锐减。存货高达7.02亿元,高达营收的3.64倍,积压严重,显示供应链压力巨大。三费(销售、财务、管理费用)达5548万元,占营收28.71%,同比激增74.24%,进一步侵蚀利润。有分析直指,“高研发投入未能转化为市场竞争力,公司资金链正面临断裂边缘”。

溢价36倍收购:雪上加霜的豪赌

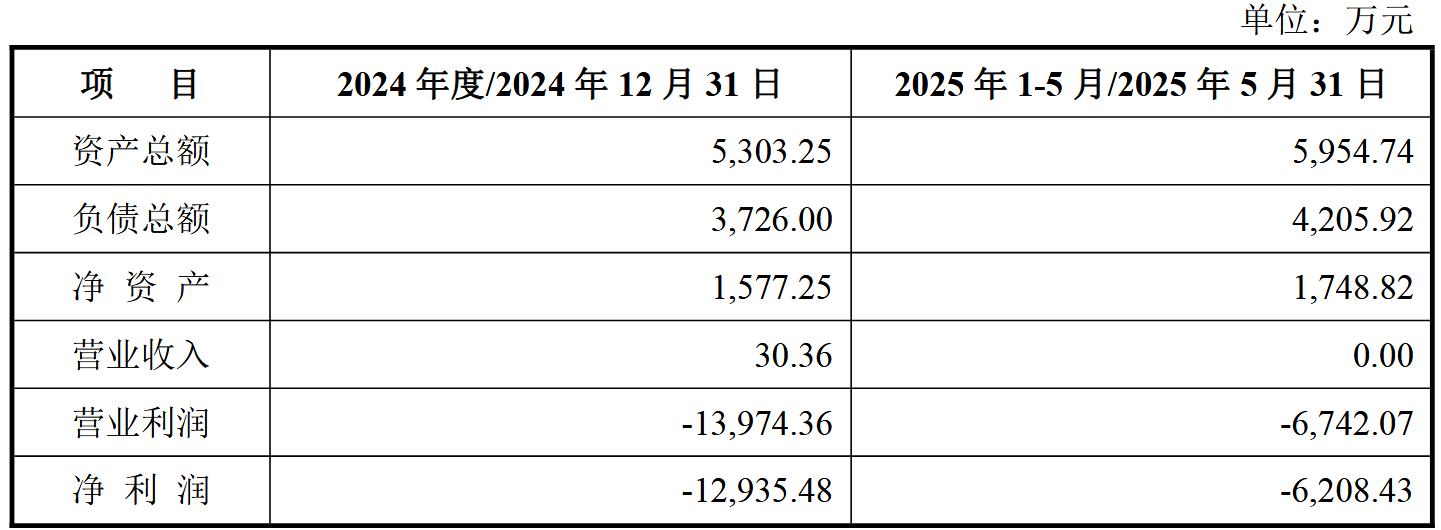

在业绩与现金流双重承压下,景嘉微8月18日宣布以2.2亿元增资无锡诚恒微电子有限公司(下称“诚恒微”),认购33.59%股权,并通过一致行动协议控制64.89%表决权,成为控股股东。交易估值6.55亿元,较诚恒微净资产1749万元溢价3647%。这意味着,景嘉微每收购一元净资产,需付出超过36元的代价,而这家公司在过去17个月几乎没有任何收入。对于一家上半年经营现金流净额同比暴跌三倍、存货远超营收的上市公司而言,这笔交易的资金消耗无异于雪上加霜。

诚恒微专注于边端侧AI芯片,采用Fabless模式,针对物联网、智能制造、自动驾驶场景,优化低功耗、高能效AI推理能力。然而,其财务表现惨淡:2024年营收仅30万元,亏损1.29亿元;2025年1-5月营收为零,亏损6208万元,累计亏损超1.9亿元。有市场声音质疑,“溢价畸高的交易背后,诚恒微持续亏损且无稳定收入,投资逻辑令人费解”。

景嘉微坦承,交易将产生商誉,若诚恒微经营不善,商誉减值将重创当期利润。有评论称,“此举可能将公司脆弱的资金链推向更危险境地”。

在资本市场惯例中,如此高溢价收购持续亏损、无收入的公司,往往被视为高风险甚至不合理的资本运作。

关联交易疑云:中小股东或成牺牲品

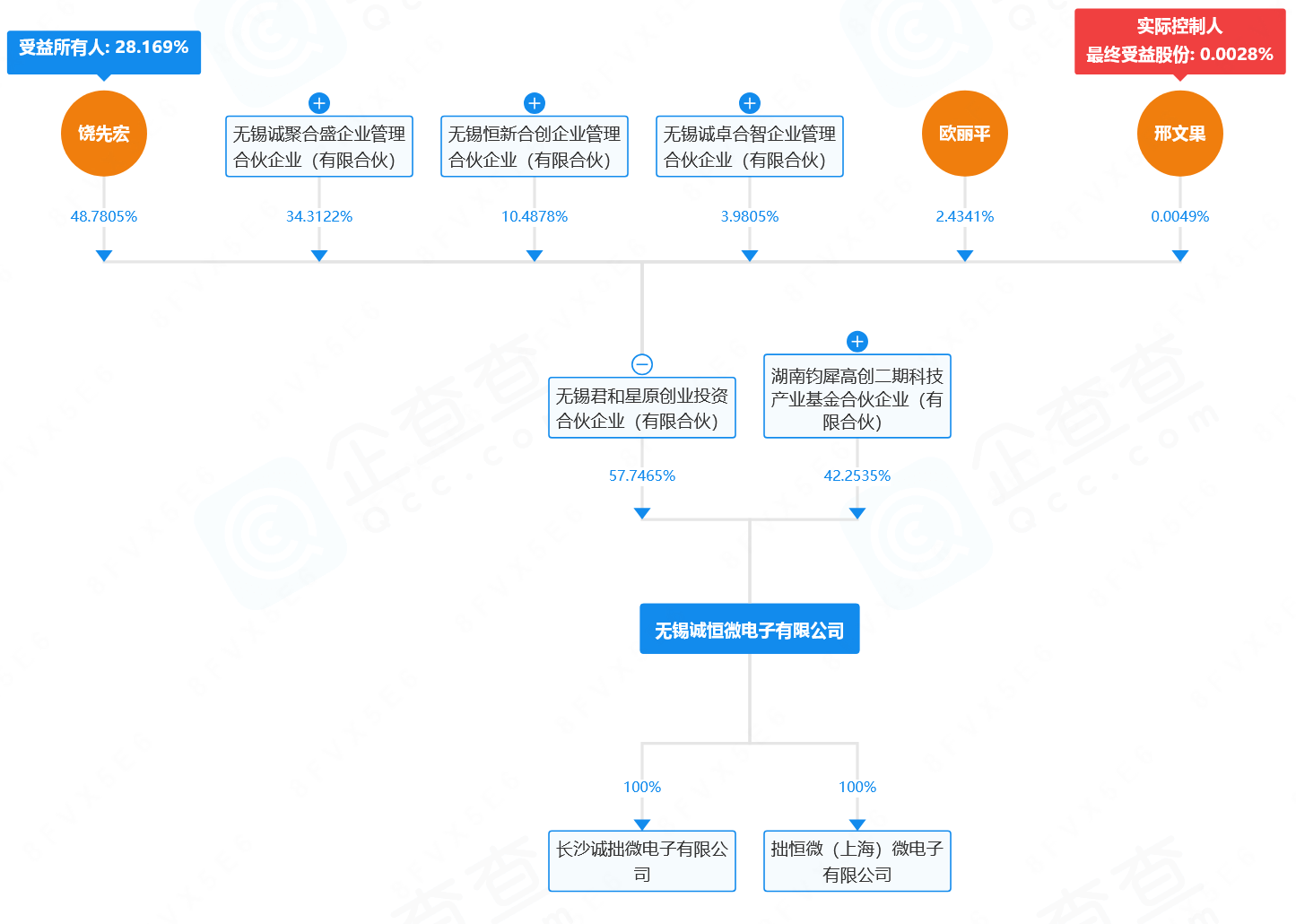

交易背后,诚恒微股东结构引发高度警惕。诚恒微第一大股东无锡君和星原(持股57.75%)的第一大股东为饶先宏(持股48.78%),而饶先宏是景嘉微第五大股东(持股2.24%),同时为公司创始团队成员之一,与实控人曾万辉为校友,长期共同参与公司核心技术研发。饶先宏还是景嘉微第四大股东乌鲁木齐景嘉合创的有限合伙人,据企查查,该公司已于2025年7月11日变更为新余市景嘉合创股权投资合伙企业(有限合伙),饶先宏持有10%股益,与实控人曾万辉、喻丽丽夫妇存在深厚关联。有投资者直指,“若关联方借壳套现或转嫁亏损,中小股东将直接承担溢价风险与商誉减值的双重代价。一旦诚恒微估值崩塌,景嘉微需计提巨额商誉减值,损失最终由全体股东共担,而潜在关联方可能已提前获益”。

诚恒微股权穿透图(来源:企查查)

交易完成后,景嘉微提名1名董事,掌控董事会决策。此安排加剧市场对交易透明度和利益输送的担忧。有评论指出,“高溢价收购一家亏损企业,且涉及如此紧密的关联关系,中小股东权益如何保障?交易动机令人生疑。”

如果这一判断成立,这笔交易不仅可能涉嫌重大利益输送,还可能触及信息披露充分性与合规性的红线。这会把风险从商业层面推到合规与监管层面,对高管的心理压力更大。

行业风口与现实落差之间的三重危机

全球GPU市场预计2028年达2465亿美元,年复合增长率32.8%;国内信创产业2026年或突破2000亿元,智能算力五年复合增长率达46.2%;边端侧AI芯片市场预计2034年超千亿美元,国产替代需求迫切。诚恒微的边端侧AI芯片针对低功耗、高能效场景,理论上可弥补GPU在终端部署中的高成本短板。然而,景嘉微在GPU领域面临英伟达、AMD的国际竞争及海光信息(688041)、摩尔线程等国内对手的围堵。

公司JM11系列GPU芯片虽支持多种场景,但受市场需求、技术进步及政策不确定性影响,短期难提振业绩。诚恒微的技术若能突破,或为公司打开新局面,但其高研发投入与盈利不确定性,让市场对其前景持怀疑态度。

景嘉微称,收购诚恒微旨在打造“GPU+边端侧AI芯片”双轮驱动模式,拓展应用场景。然而,市场对此并不乐观。管理层必须直面溢价合理性、关联交易透明度及股东权益保障的质疑。

有市场人士认为,公司在主业崩盘时押注高风险投资,资金链承压风险骤增。在业绩与现金流双重下行的背景下,这笔高溢价、疑涉关联方的收购若无实质回报,景嘉微将面临业绩持续低迷、资金链断裂及商誉减值的三重危机,中小股东权益恐成最大牺牲品。