光模块龙头股新易盛(300502.SZ)交出了一份惊艳全市场的半年度业绩答卷,继一季度归母净利润“大爆发”后,二季度利润又环比大涨50.70%。

8月25日,新易盛发布了2025年半年报,公司上半年实现营收104.37亿元,同比上涨282.64%;归母净利润39.42亿元,同比上涨355.68%。

新易盛在半年报中表示,数据中心算力投资的发展是公司上半年销售收入同比大幅增加的主要原因。

深度科技研究院院长张孝荣8月26日向时代周报记者表示:“按当前增速,(新易盛)上半年已赚约39亿,下半年只要保持势头,实现百亿(归母净利润)目标不难。随着全球算力投资爆发,光模块需求旺盛,公司作为龙头直接受益,只要行业趋势不变,业绩大概率持续亮眼。”

根据LightCounting报告,全球应用于云数据中心市场的以太网光模块销售将持续增长,预计2030年将突破300亿美金,其中应用于AI集群的以太网光模块销售接近200亿美金。

值得注意的是,新易盛的研发投入增长速度较公司营收及业绩的增长偏缓,公司上半年研发投入为3.34亿元,仅占营收的3.2%,营收占比同比下滑1.55个百分点。

张孝荣认为,光模块行业相较于半导体芯片/设备领域更容易切入,技术壁垒相对较低。且CPO(光电共封)等技术正融合光模块与芯片封装,吸引封测/芯片公司入局,未来行业竞争会更激烈。

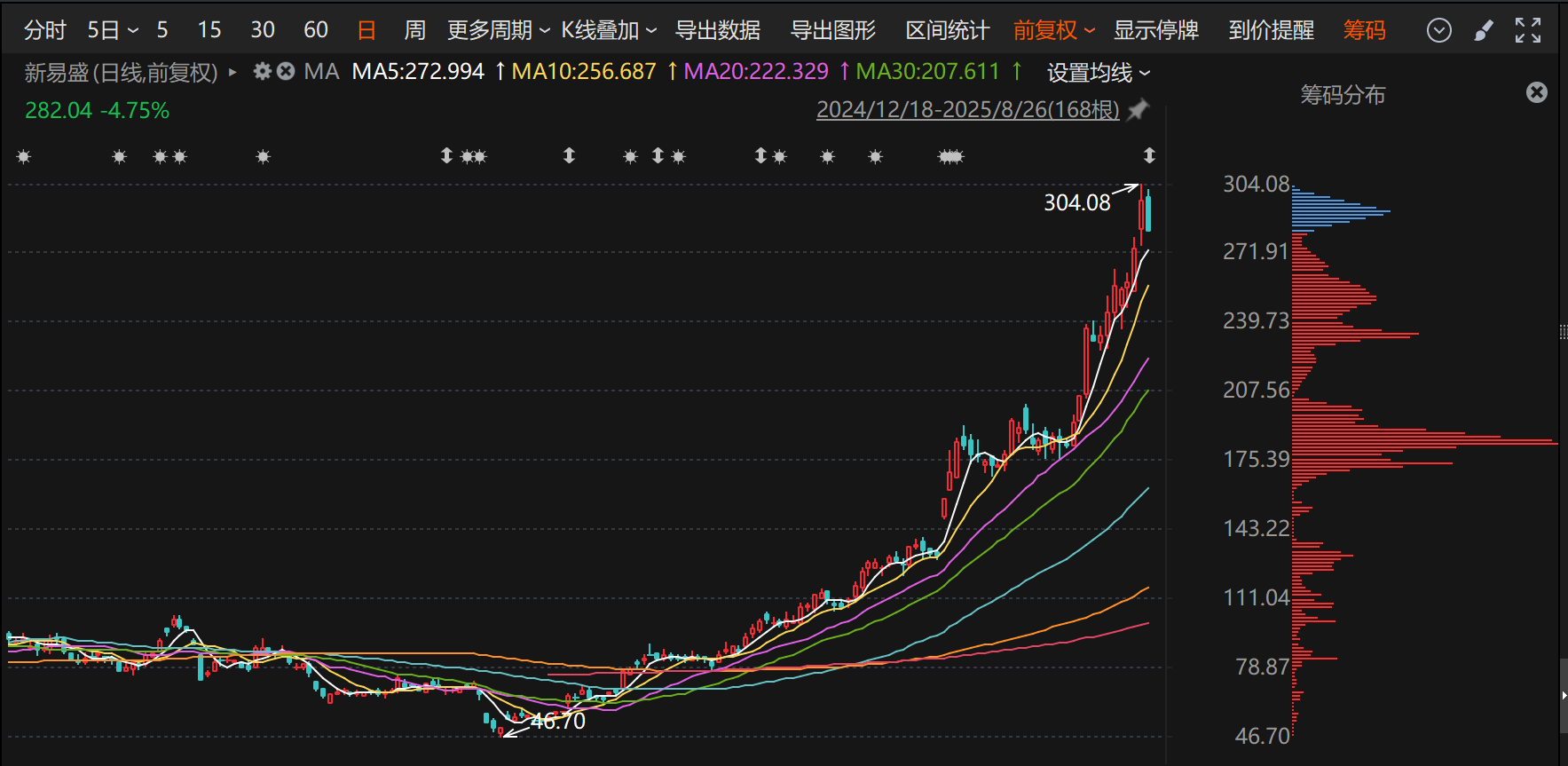

股价方面,虽然业绩表现亮眼,但市场反应颇有利好兑现的态势。8月26日,新易盛股价全天低位震荡,截至收盘,跌4.75%,报282.04元/股。不过公司股价今年涨幅也达到了240.64%。

图片来源:choice金融终端

二季度大赚23.7亿,利润逐季持续大涨

新易盛于2008年在成都成立,公司自成立以来一直专注于光模块的研发、生产和销售,公司是国内少数批量交付运用于数据中心市场的100G、200G、400G、800G高速光模块、掌握高速率光器件芯片封装和光器件封装的企业。今年上半年,新易盛的新产品新技术领域多个研发项目取得突破和进展,高速率光模块产品销售占比持续提升。

随着行业景气度的持续提升,全球市场对高速率光模块产品的需求大幅度增加,新易盛自2023年四季度起,归母净利润逐季上涨。2023年第四季度至2025年第二季度,公司归母净利润分别为2.59亿元、3.25亿元、5.41亿元、7.81亿元、11.92亿元、15.73亿元以及23.70亿元。

从业绩环比数据来看,新易盛在近半年来归母净利润环比增速也提升较大。公司今年一季度归母净利润环比增长31.95%,这一数字在第二季度增长至50.70%。二季度比一季度多赚了近8亿元。

对于业绩越涨越快的原因,除了在新易盛半年报中披露的需求端“数据中心算力投资的发展”,从公司7月16日的电话会议中也能发现一些端倪。

首先是在产能端,新易盛在上述电话会议中表示,公司泰国工厂二期已于2024年末建成并于2025年初投产,目前处于产能持续扩充阶段。

其次,新易盛的产品也日趋高端化。公司表示,上半年800G产品出货量和销售占比保持持续提升,400G产品也在持续出货,并预计下半年1.6T产品将逐渐起量的同时,硅光方案的产品占比也将获得进一步提升。

产品的高端化也直接反映到了新易盛的利润率上。公司上半年毛利率高达47.43%,同比上涨4.39个百分点;净利率达37.77%,同比上涨6.05个百分点。

关于公司1.6T产品目前的出货占比以及泰国工厂二期产能是否仍在扩充中?时代周报记者8月26日向新易盛发送采访函,截至发稿,尚未收到公司回复。

上半年研发投入营收占比仅为3.2%,未来行业竞争格局或生变

虽然新易盛上半年营收利润同比均呈现出“狂飙”式增长,然而公司的研发投入增长速度相较于业绩表现却显得较为平稳。

据新易盛半年报,公司上半年研发投入3.34亿元,占营收的3.2%。公司研发投入的营收占比同比下滑了1.55个百分点。

经时代周报记者对比发现,新易盛的研发费用的营收占比在光模块领域中并不算高。以与新易盛市值体量相仿的光模块龙头中际旭创作为比较对象,中际旭创2024年研发费用为12.44亿元,为新易盛同期的三倍有余,研发投入的营收占比也达5.21%,较新易盛高出0.55个百分点。中际旭创今年一季度的研发投入也已来到了2.90亿元,较新易盛上半年的总投入相去不远。

与同为光模块领域的体量稍小的公司相比,新易盛在研发投入的营收占比方面也相对落后。例如天孚通信今年上半年研发投入的营收占比为5.11%,剑桥科技为7.90%,均远高于行业龙头新易盛。

而相较于半导体产业链其他领域,处于光模块赛道的玩家在研发投入方面更是明显差一大截。

时代周报记者横向对比了半导体多个细分领域龙头企业的研发费用数据,AI芯片领域方面,寒武纪2024年研发费用为12.16亿元,占营收的103.53%;半导体设备领域方面,北方华创2024年研发费用为36.69亿元,占营收的12.30%;晶圆代工领域方面,中芯国际2024年研发费用为54.47亿元,占营收的9.42%。

张孝荣对此解释道:“光模块行业的技术壁垒较半导体其他细分领域相对较低。光模块更侧重光学封装和工艺,而非芯片设计/制造那种超高研发投入。”

不过其同时表示,高速率(如800G/1.6T)模块仍有较高门槛,需精密设计和量产能力,并非谁都能做。

事实上,A股已有半导体其他细分领域玩家开始觊觎光模块行业的超高赚钱效应。封测领域龙头华天科技半年报显示,公司在上半年已启动CPO封装技术研发,关键单元工艺开发正在进行之中。

那么,未来光模块行业的竞争格局是否会变得更为激烈?张孝荣对此表示了赞同,他认为CPO(光电共封)等技术正融合光模块与芯片封装,吸引封测/芯片公司入局。不过他同时表示光模块厂商有先发优势和客户积累,短期难以被颠覆。未来竞争会更激烈,但行业龙头仍占优势。