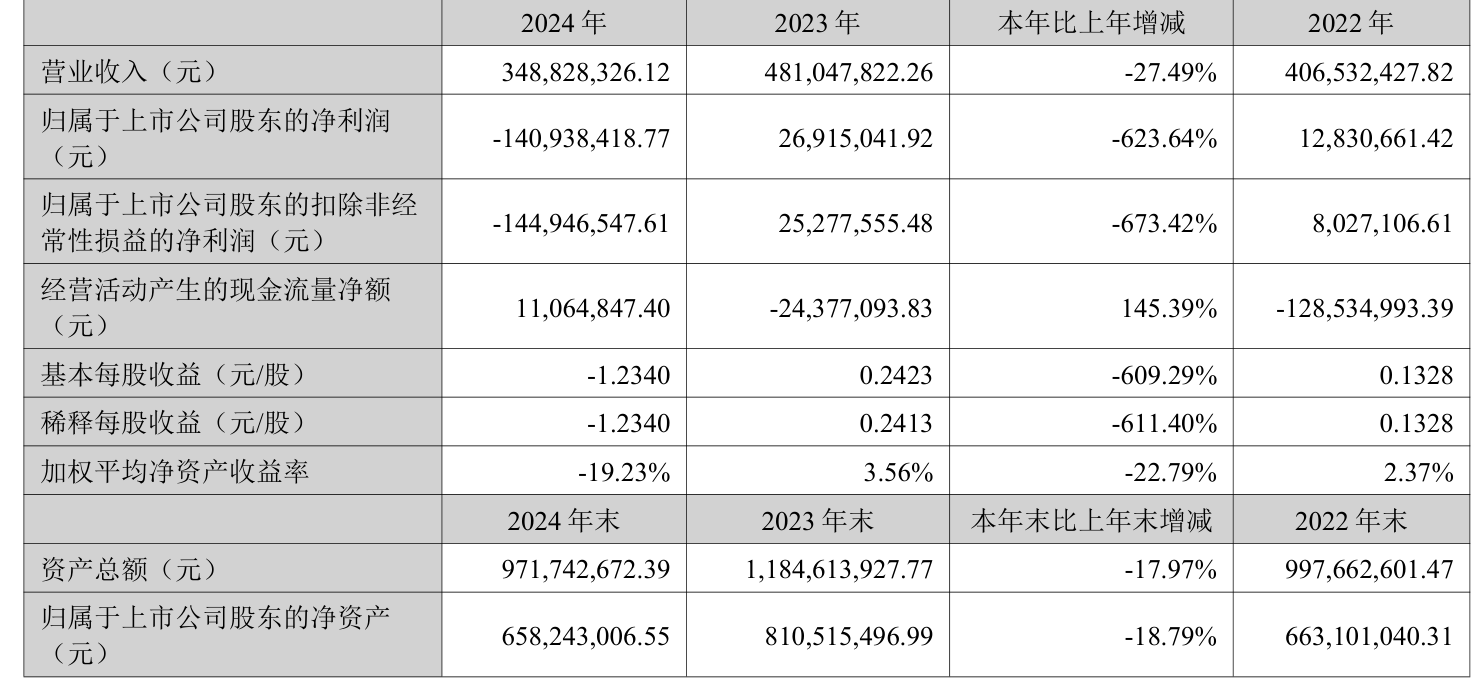

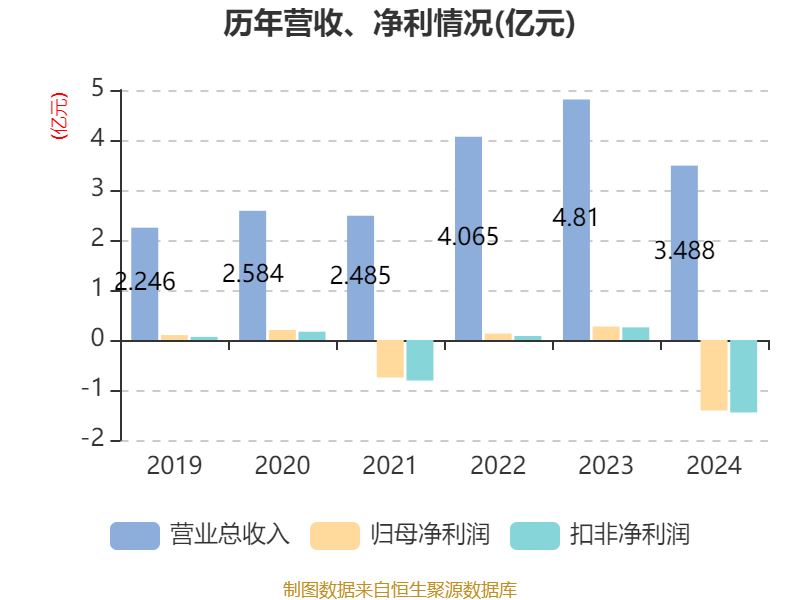

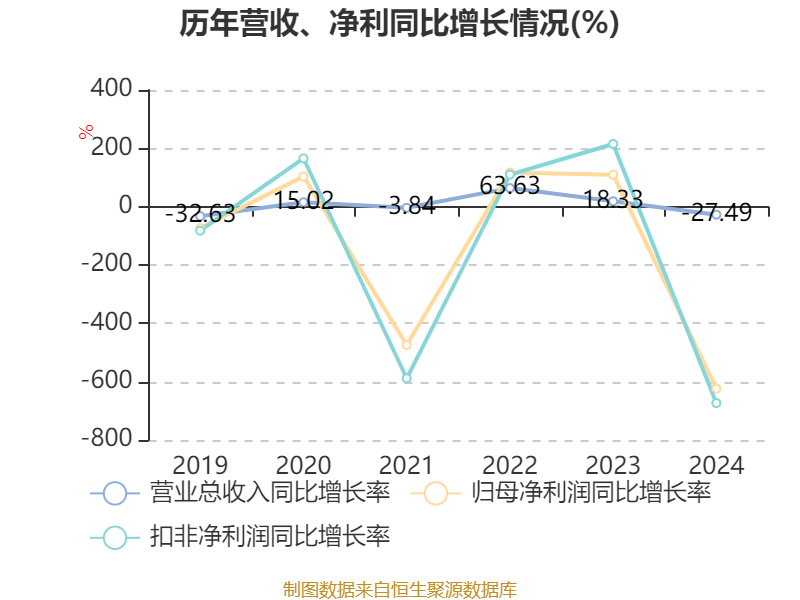

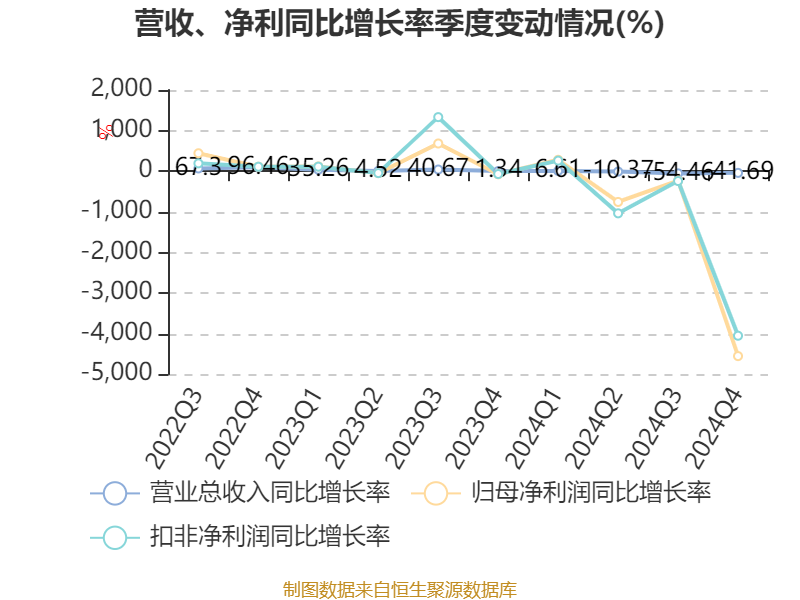

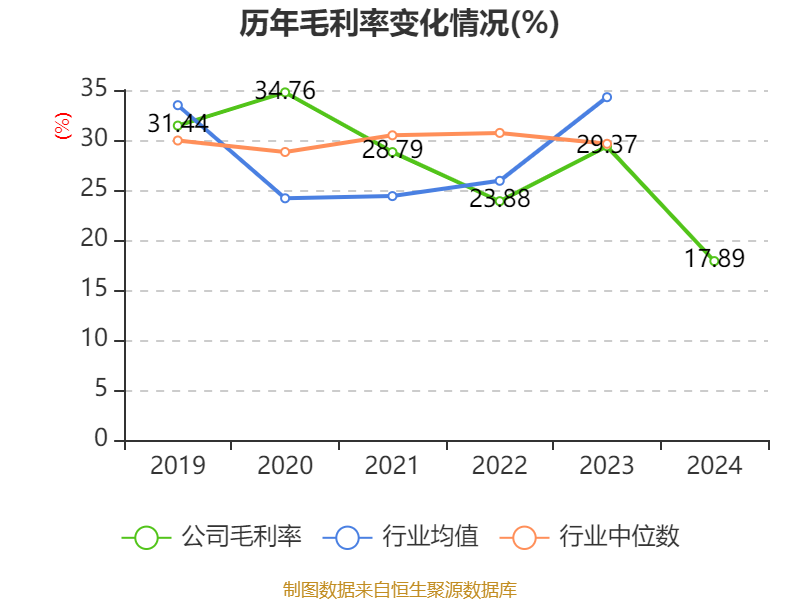

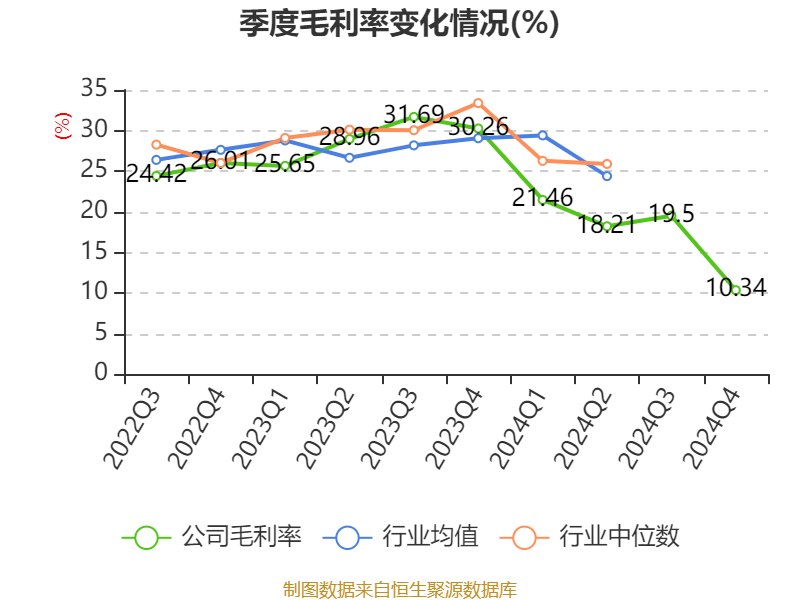

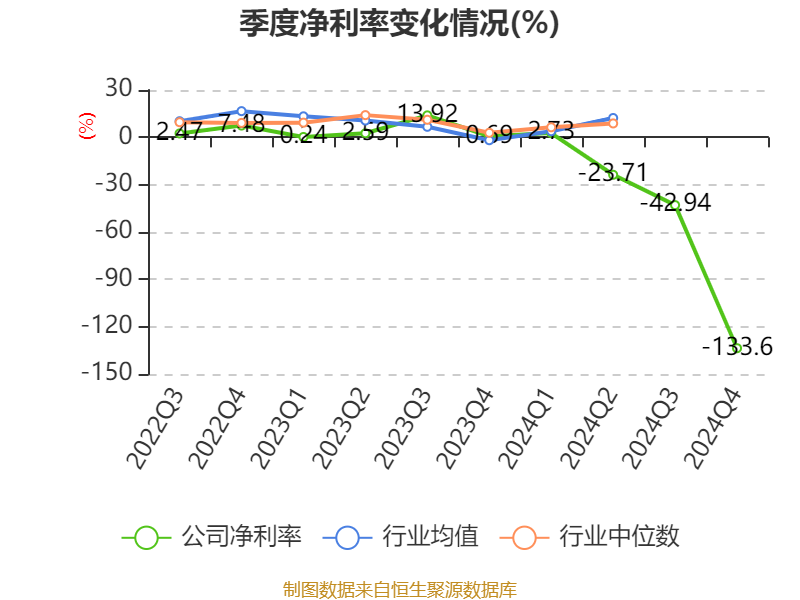

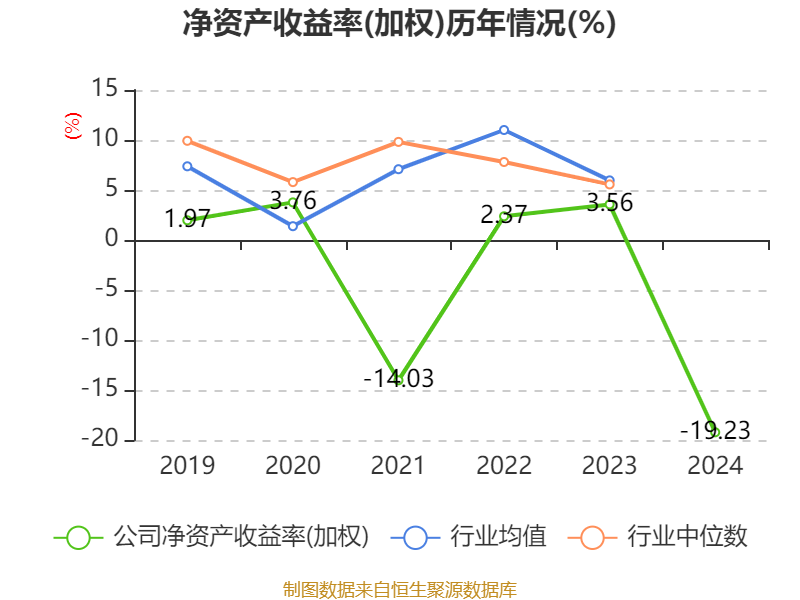

中证智能财讯三超新材(300554)4月28日披露2024年年度报告。2024年,公司实现营业总收入3.49亿元,同比下降27.49%;归母净利润亏损1.41亿元,上年同期盈利2691.5万元;扣非净利润亏损1.45亿元,上年同期盈利2527.76万元;经营活动产生的现金流量净额为1106.48万元,上年同期为-2437.71万元;报告期内,三超新材基本每股收益为-1.234元,加权平均净资产收益率为-19.23%。

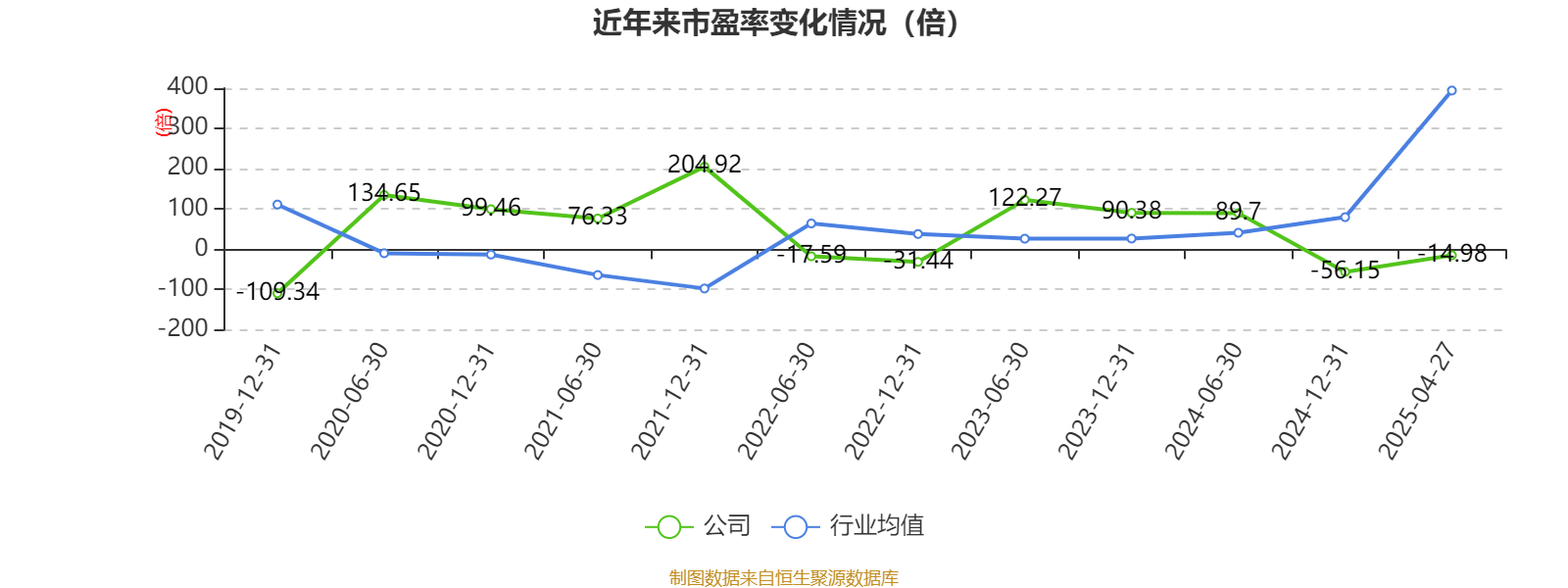

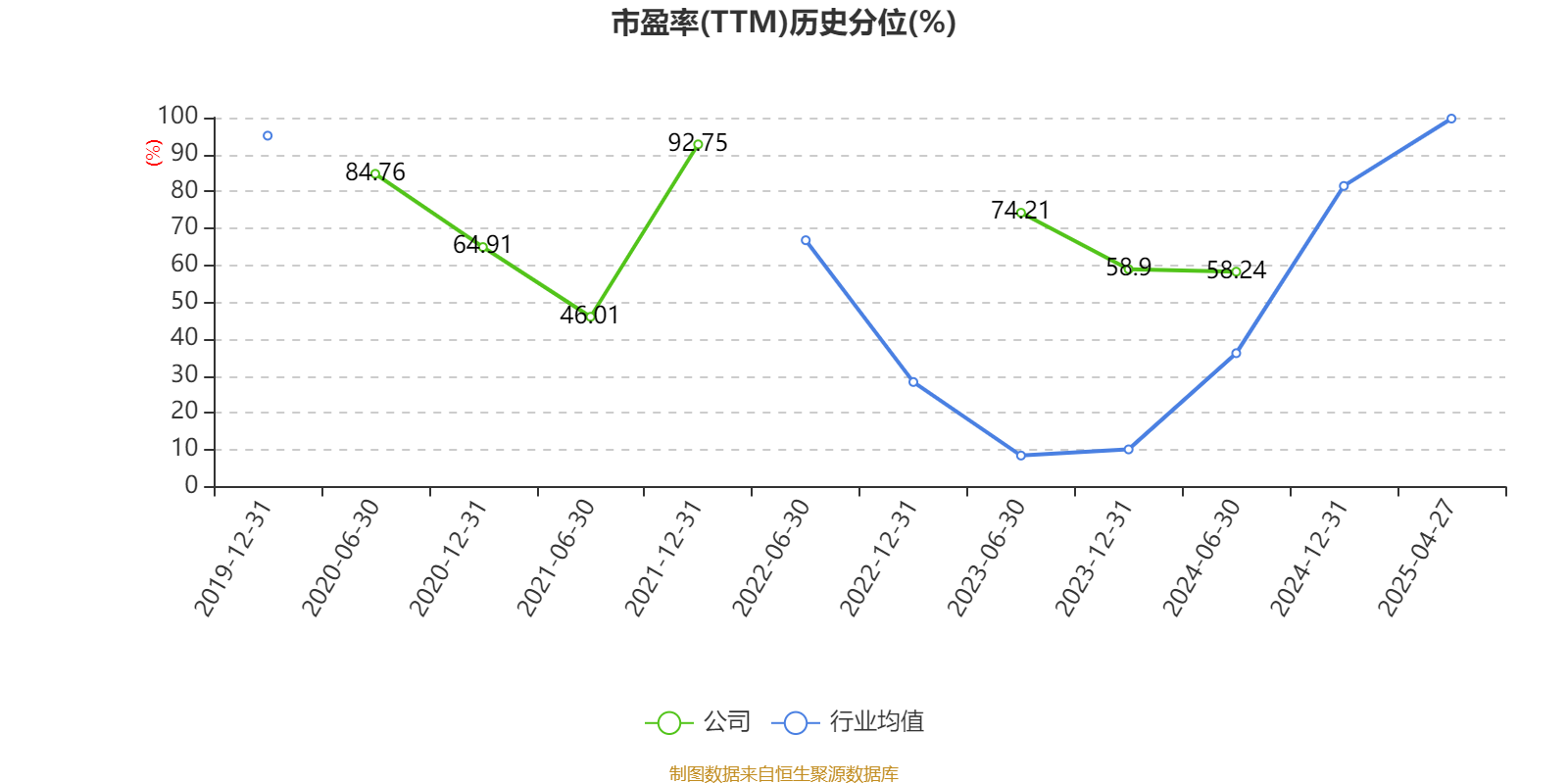

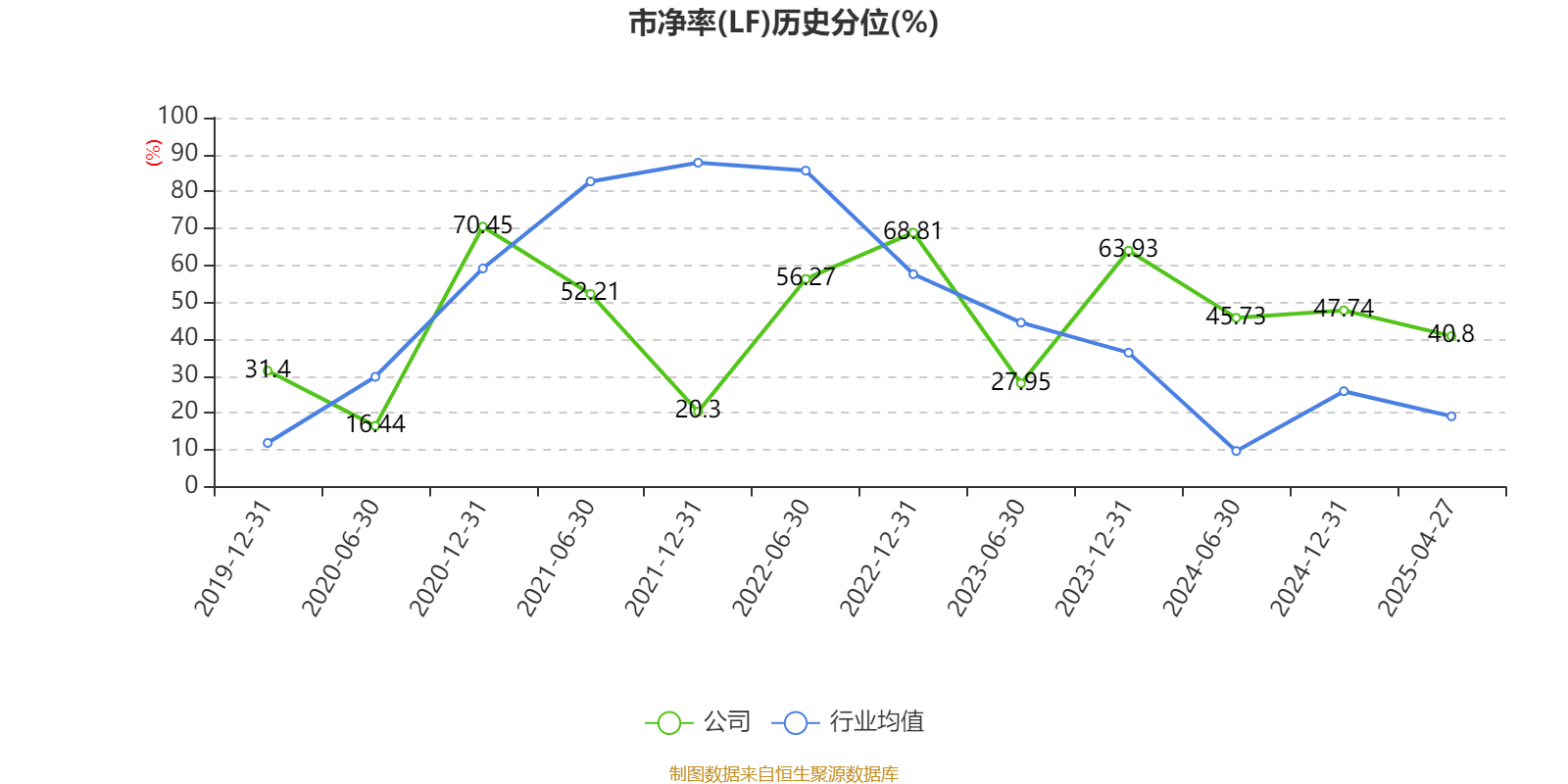

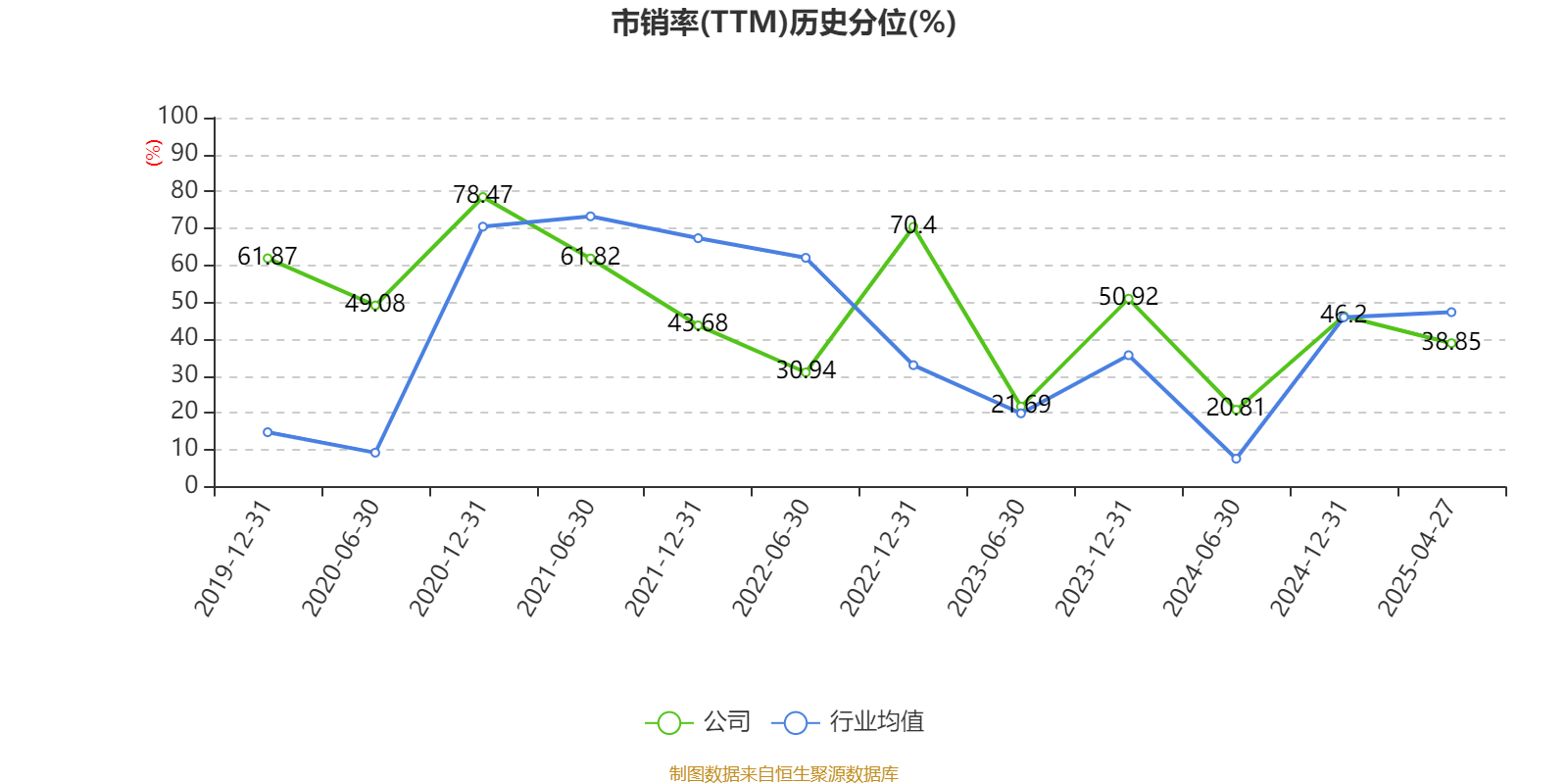

以4月25日收盘价计算,三超新材目前市盈率(TTM)约为-14.98倍,市净率(LF)约3.21倍,市销率(TTM)约6.05倍。

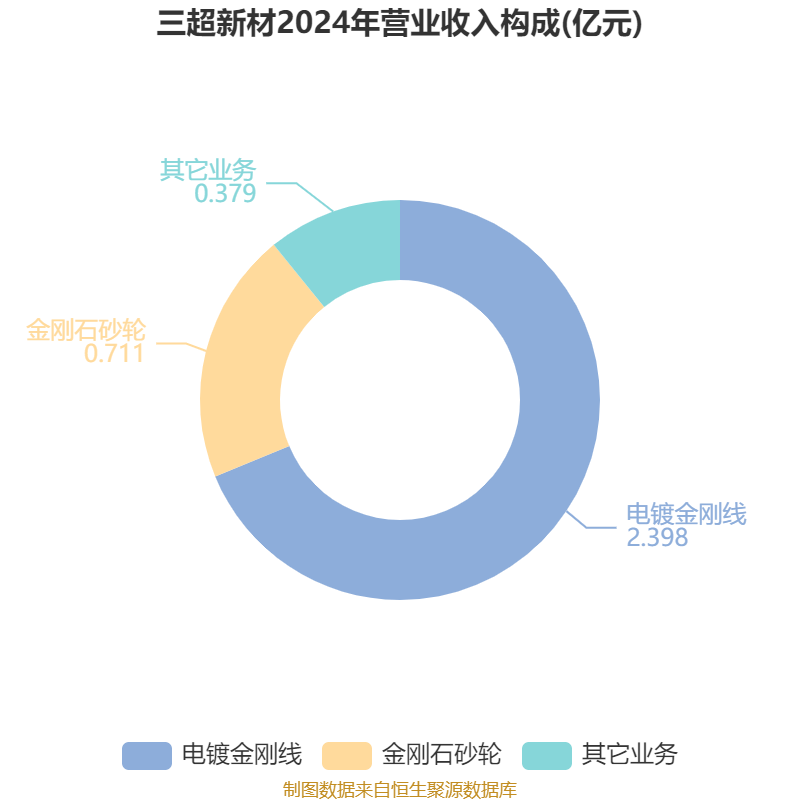

资料显示,公司主要从事超硬材料工具和半导体制造相关设备的研发、生产和销售。

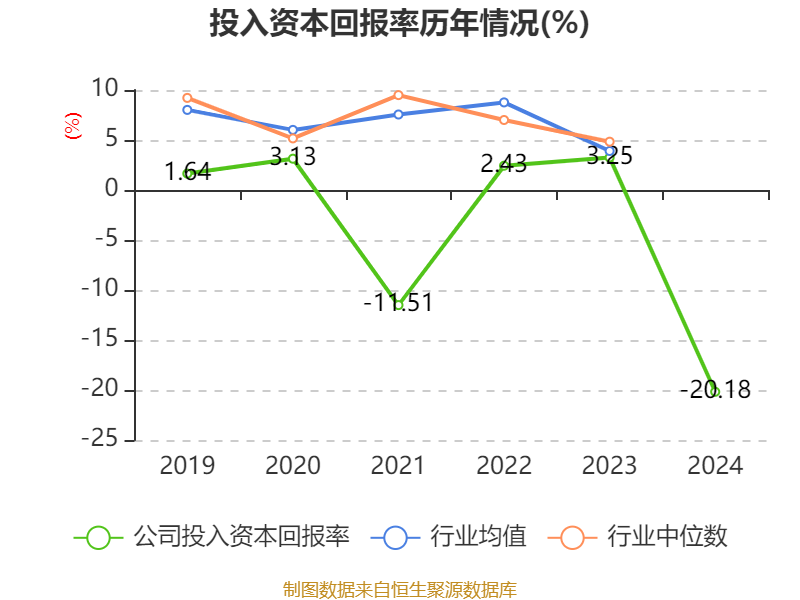

数据显示,2024年公司加权平均净资产收益率为-19.23%,较上年同期下降22.79个百分点。公司2024年投入资本回报率为-20.18%,较上年同期下降23.43个百分点。

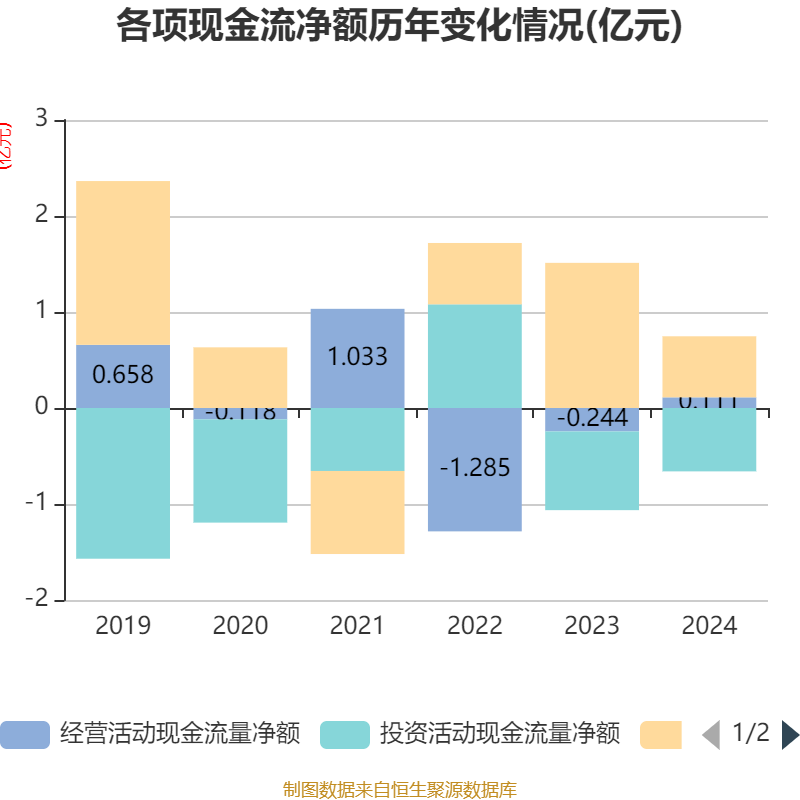

截至2024年,公司经营活动现金流净额为1106.48万元,同比增加3544.19万元;筹资活动现金流净额6355.12万元,同比减少8765.36万元;投资活动现金流净额-6597.76万元,上年同期为-8195.91万元。

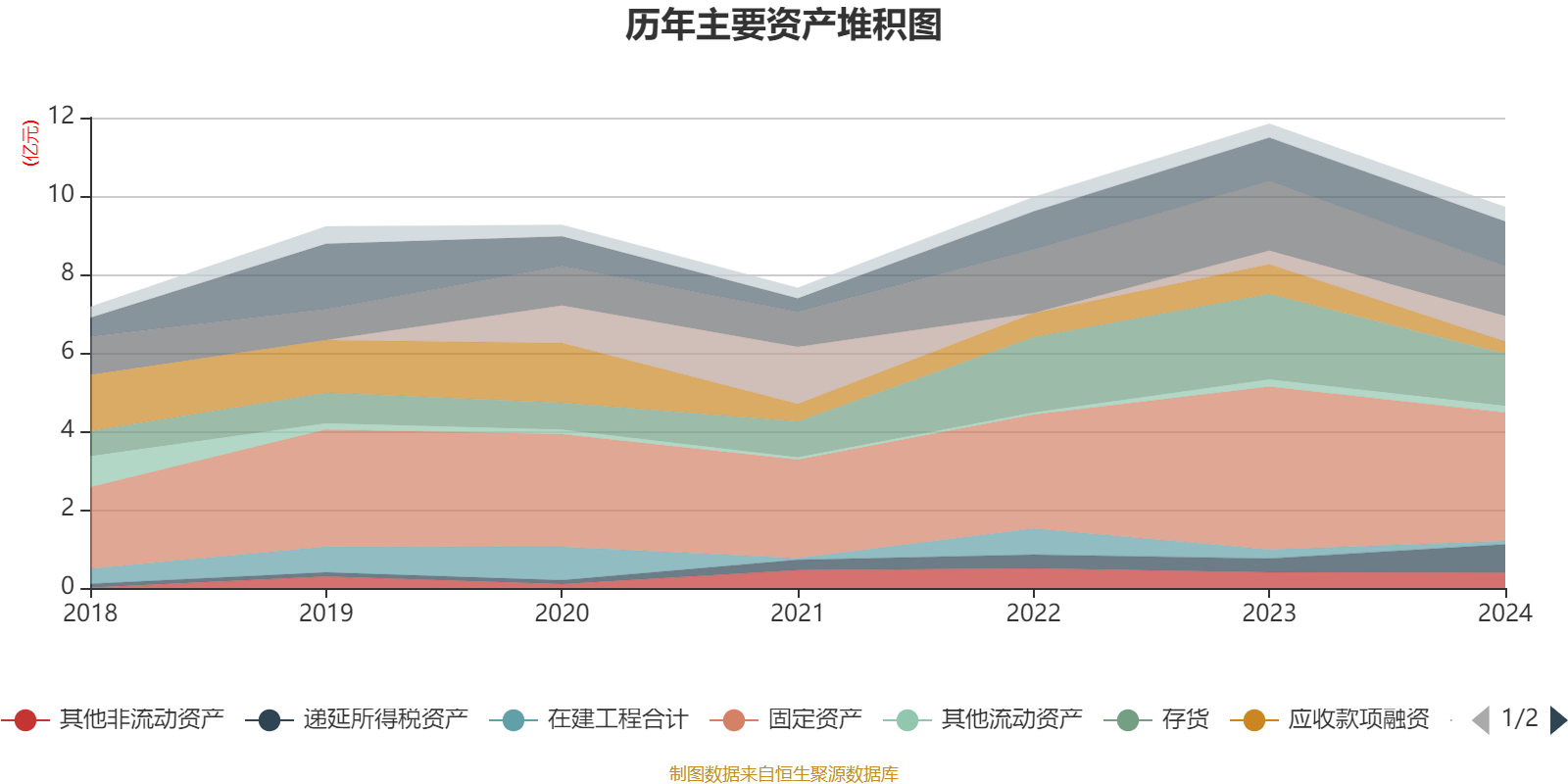

资产重大变化方面,截至2024年末,公司存货较上年末减少38.63%,占公司总资产比重下降4.63个百分点;递延所得税资产较上年末增加105.6%,占公司总资产比重上升4.5个百分点;交易性金融资产合计较上年末增加85.64%,占公司总资产比重上升3.74个百分点;应收款项融资较上年末减少59.13%,占公司总资产比重下降3.22个百分点。

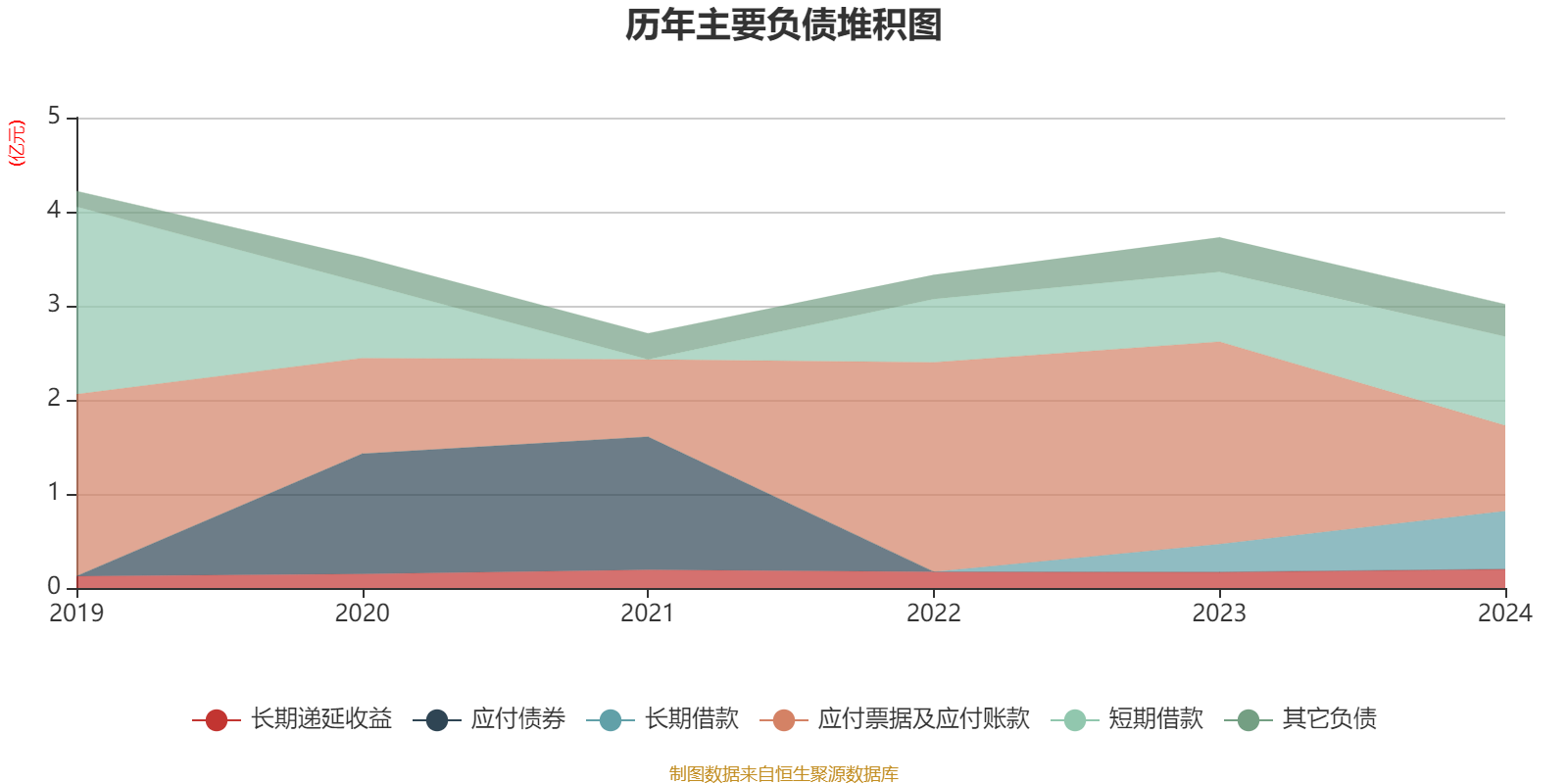

负债重大变化方面,截至2024年末,公司应付票据及应付账款较上年末减少57.82%,占公司总资产比重下降8.82个百分点;长期借款较上年末增加107.88%,占公司总资产比重上升3.85个百分点;短期借款较上年末增加27.76%,占公司总资产比重上升3.49个百分点;一年内到期的非流动负债较上年末增加1075.12%,占公司总资产比重上升0.91个百分点。

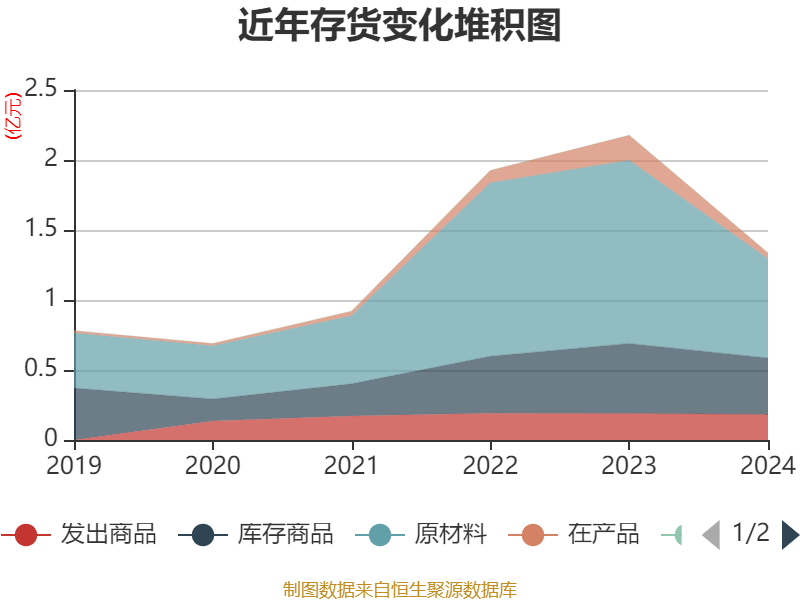

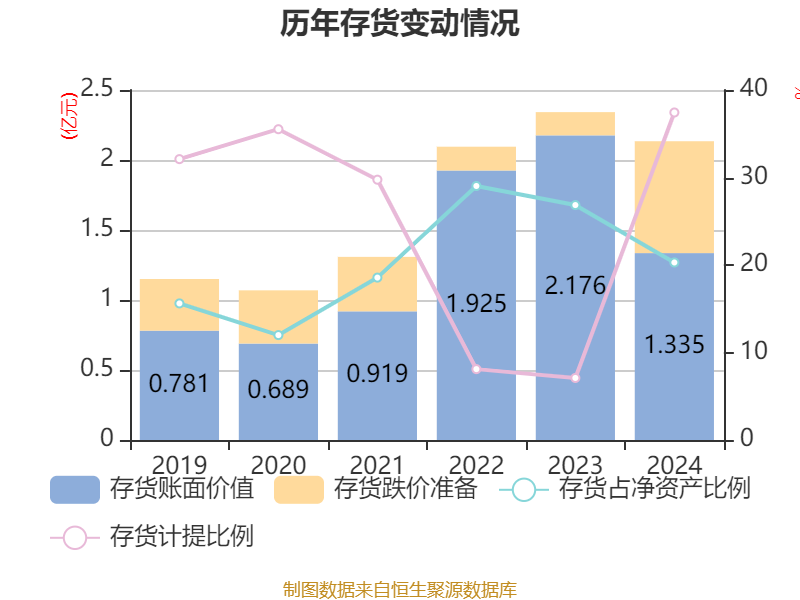

从存货变动来看,截至2024年末,公司存货账面价值为1.34亿元,占净资产的20.29%,较上年末减少8405.66万元。其中,存货跌价准备为7989.33万元,计提比例为37.43%。

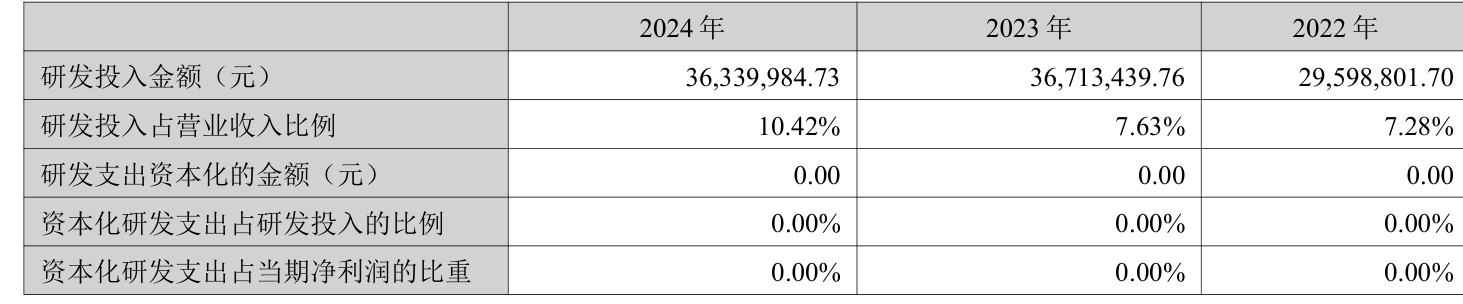

2024年全年,公司研发投入金额为3634万元,同比下降1.02%;研发投入占营业收入比例为10.42%,相比上年同期上升2.79个百分点。此外,公司全年研发投入资本化率为0%。

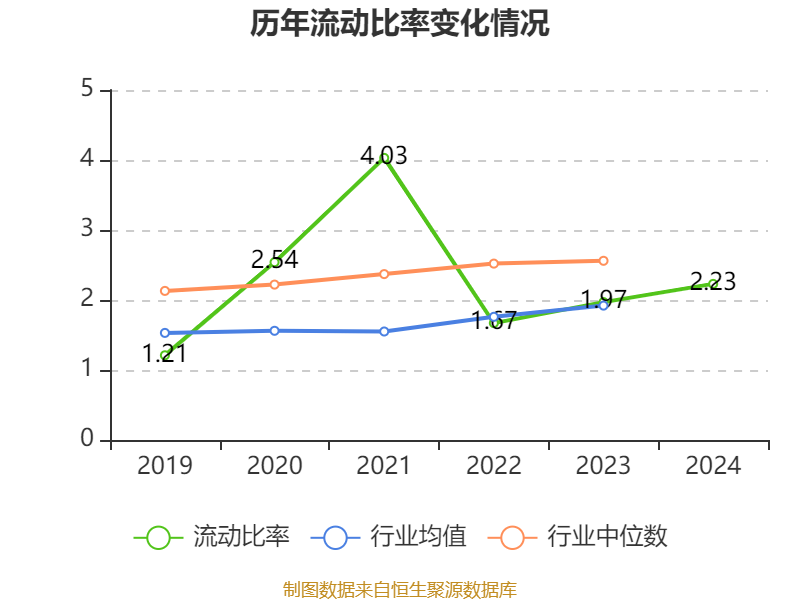

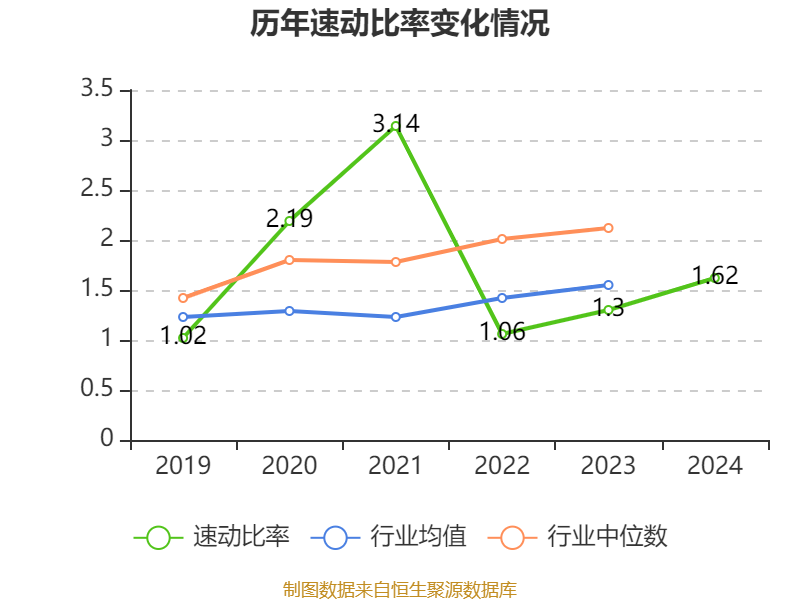

2024年,公司流动比率为2.23,速动比率为1.62。

年报显示,2024年末的公司十大流通股东中,新进股东为狄峰、李辉煌、蔡结花、陈进飞,取代了三季度末的高盛公司有限责任公司、MORGAN STANLEY & CO.INTERNATIONAL PLC.、J.P.Morgan Securities PLC-自有资金、曾宏。在具体持股比例上,刘建勋、黄福水持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 邹余耀 | 1164.72 | 10.197897 | 不变 |

| 刘建勋 | 995.14 | 8.713145 | -1.000 |

| 蔡幼洁 | 42.78 | 0.374568 | 不变 |

| 林冉 | 34.65 | 0.303384 | 不变 |

| 黄应钦 | 30.55 | 0.267486 | 不变 |

| 狄峰 | 28.33 | 0.248023 | 新进 |

| 李辉煌 | 28.15 | 0.246507 | 新进 |

| 蔡结花 | 26.43 | 0.231413 | 新进 |

| 黄福水 | 25.51 | 0.223357 | -0.044 |

| 陈进飞 | 24.58 | 0.215215 | 新进 |

值得注意的是,中登公司数据显示,截至2025年4月25日,三超新材19.95%股份处于质押状态。年报显示,第一大股东邹余耀质押1679万股公司股份,占其全部持股的36.04%。

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。