中证智能财讯弘信电子(300657)1月27日晚间披露2025年度业绩预告,预计2025年归母净利润1.1亿元至1.5亿元,同比增长93.61%-164.01%;扣非净利润预计8000万元至1.1亿元,上年同期亏损6532.1万元。以1月27日收盘价计算,弘信电子目前市盈率(TTM)约为100.56倍-137.13倍,市净率(LF)约11.84倍,市销率(TTM)约2.16倍。

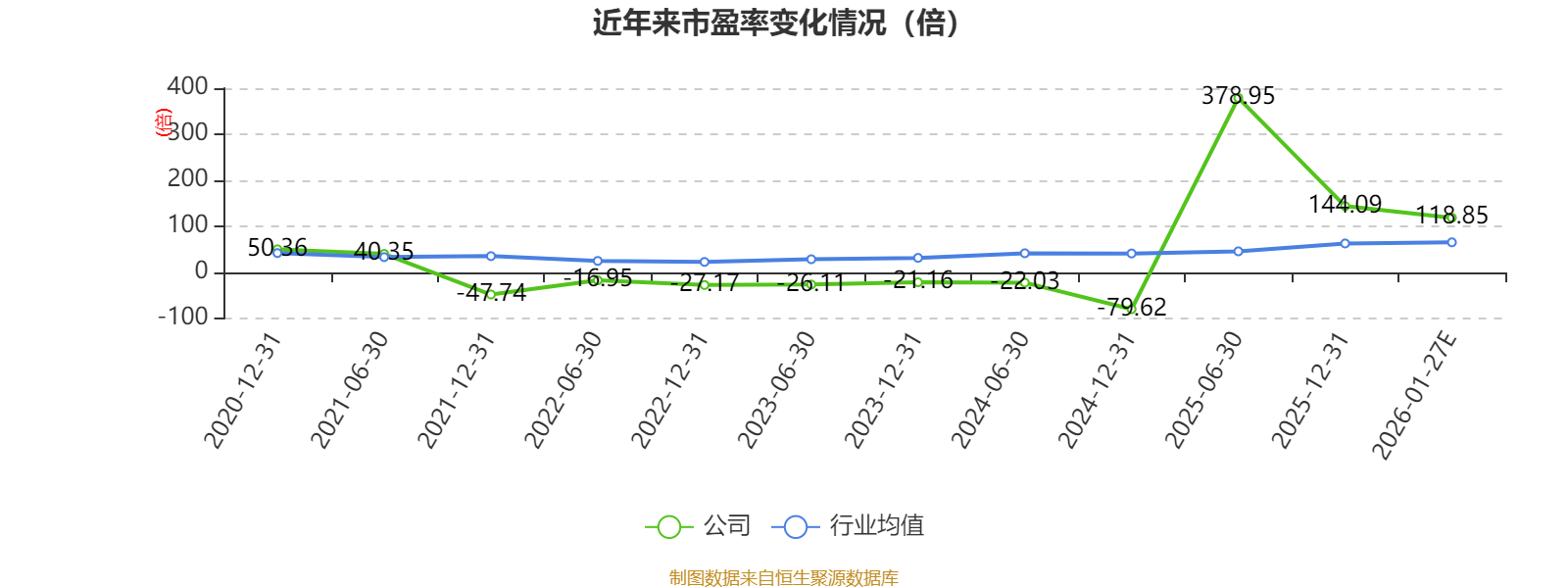

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司自2003年成立以来,公司一直专注FPC产业,历来重视技术研发,在FPC业内形成了深厚的技术积累。

据公告,公司业绩变动原因为,报告期内,国内各大国产主流手机品牌推出创新的AI手机以及叠加国补政策的驱动手机消费需求显著释放,激发国内手机市场的进一步复苏,有力的拉动了国内手机产业链的需求。公司始终保持对高端FPC产品的研发和生产制造的高投入,凭借在技术水平、产品品质、交付能力及综合服务能力方面优势,获得国内头部手机品牌的一致认可,公司对终端客户的直供比例及中高端手机的相关市场份额进一步提升。

其次,在行业需求分化和技术创新升级的双重驱动下,头部企业业绩亮眼,扩张加速,尾部企业在政策与市场压力下被迫出清,加速推动FPC行业集中度的提升。受益于公司一直以来深厚的行业沉淀,凭借在产业布局、生产技术、产品创新和综合客户服务能力优势,高效承接了行业出清带来的市场份额,公司在FPC行业的市场地位和核心竞争力进一步凸显。

公司FPC业务中高价值、高毛率产品在整体营收的占比大幅提升,有效提高了FPC的整体毛利率水平,极大改善了公司经营结构,提升了公司的经营结构和质量。此外公司在AIPC、AI眼镜、AI服务器等领域均实现突破。

公司以国家“国芯国模国用”战略为引领,持续深化“芯片-系统-平台”全栈创新,抢占高密度、高能效、高性能算力的技术制高点,为国产AI算力生态建设提供标杆示范。公司在智算中心建设、大规模组网、硬件运维、软件调优、算力调度、AIDC的散热技术、芯片维修、芯片配置等方面有着丰富的技术和资源积累。团队在算力网络运维、AI相关应用的开发和解决方案实现方面具有相当的优势。

报告期内,公司AI算力服务器销售收入保持快速增长趋势。公司算力全栈解决方案的能力持续获得了各大模型厂商、互联网大厂、游戏厂商、国企算力、云服务等众多领域客户的认可;与此同时公司算力资源服务相关技术综合服务业务保持稳定增长,算力资源服务的收入同比大幅提升,优化了公司算力业务收入的经营结构和质量。

基于公司财务部门的初步测算和谨慎原则,根据会计准则在报告期内计提资产减值、商誉减值等,预计公司计提减值约14000.00万元。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

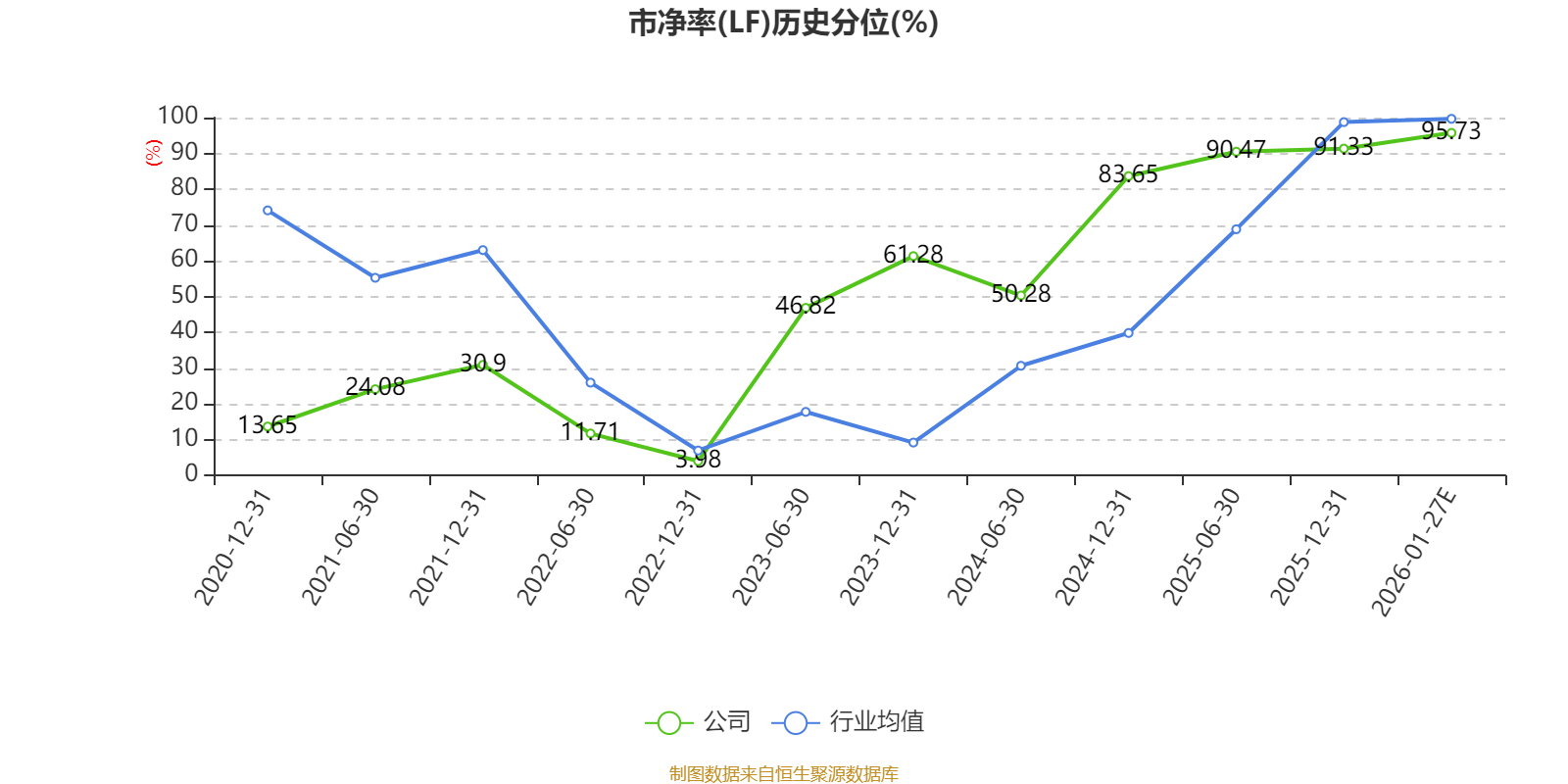

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

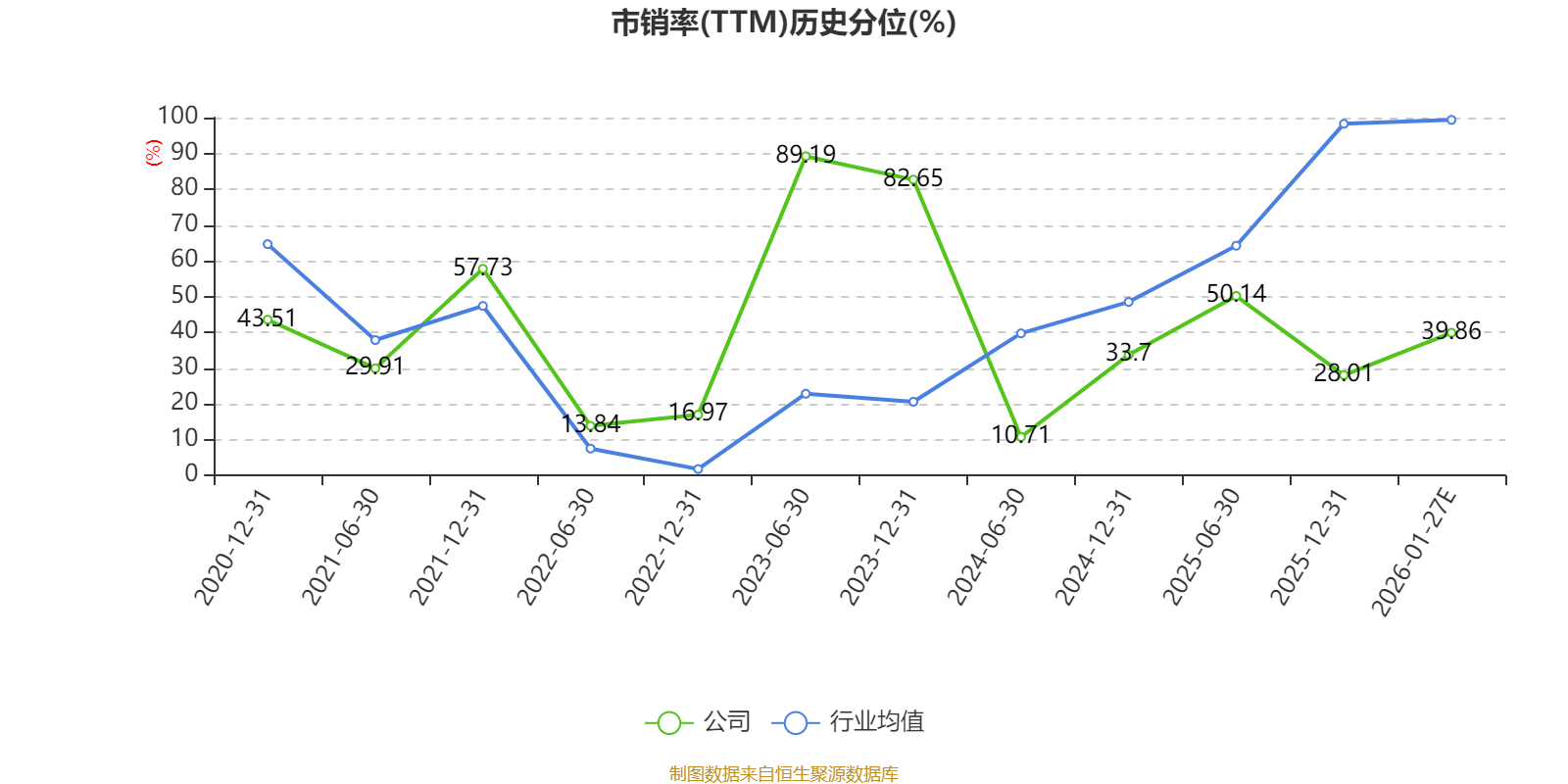

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

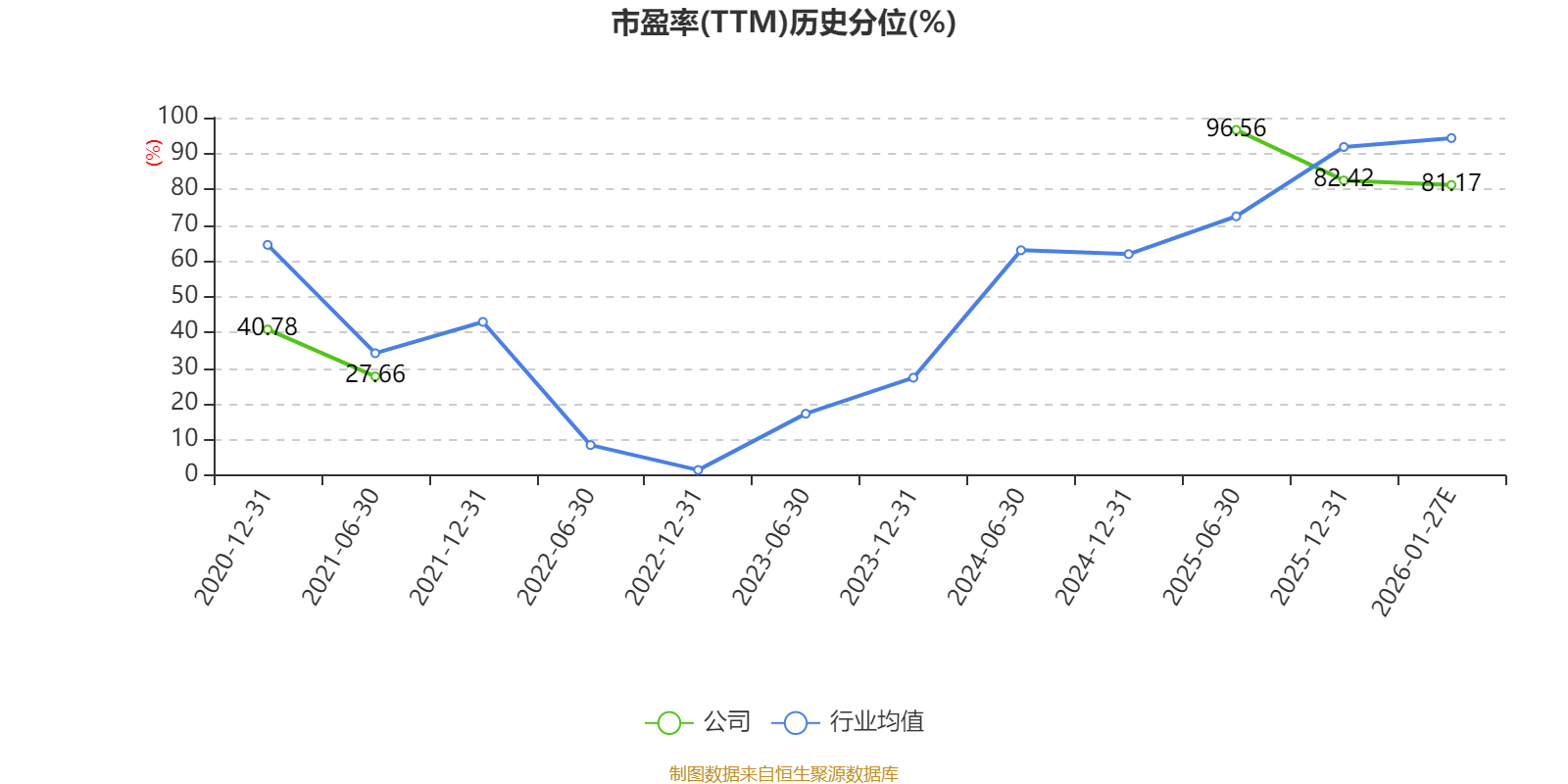

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。