虽深受内卷困扰,但今年上半年新能源汽车产业上市公司“总利润”仍创近五年新高。

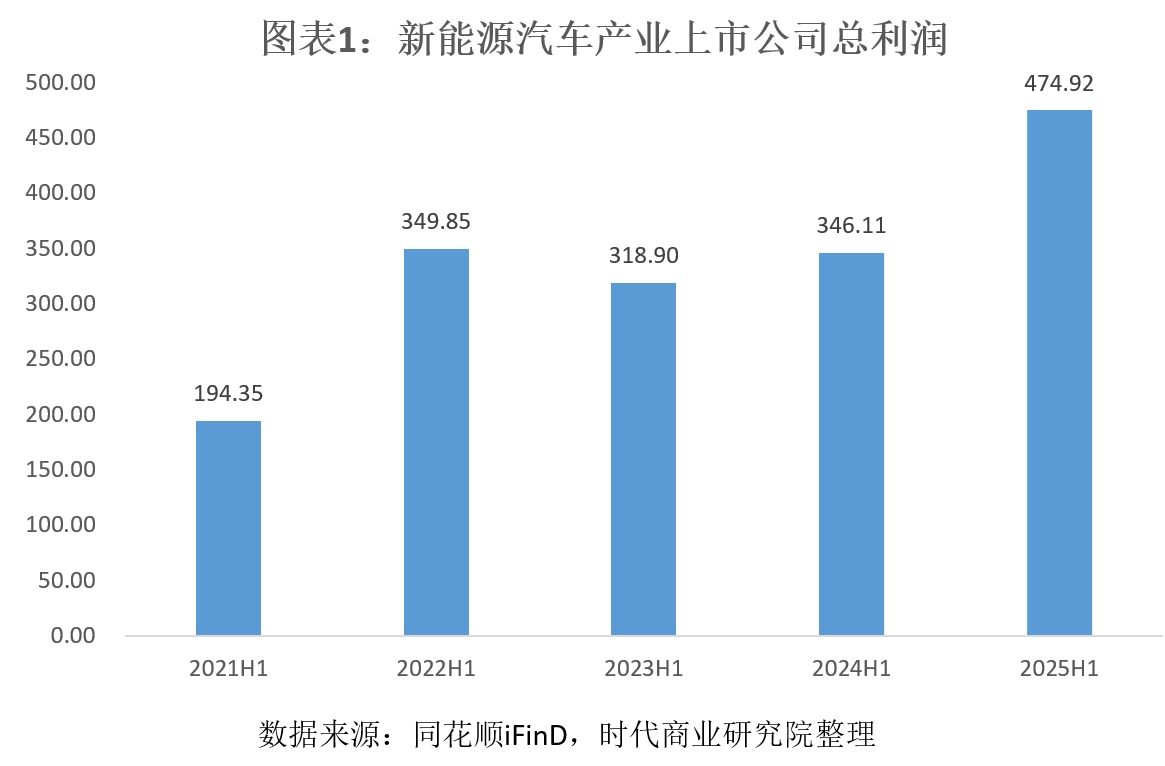

时代商业研究院统计了101家新能源汽车产业上市公司,按申万三级行业划分,包含电池化学品、锂电专用设备、锂电池、电动乘用车(包含港股上市的电动车企)的上半年业绩。上半年,101家企业合计实现净利润474.92亿元,同比增长37.2%,创近五年新高。

整体利润创新高的同时,产业内部的利润分配却十分割裂。其中,上半年19家车企利润总和不如宁德时代(300750.SZ),车企沦为“电池打工仔”的论调引人注目。

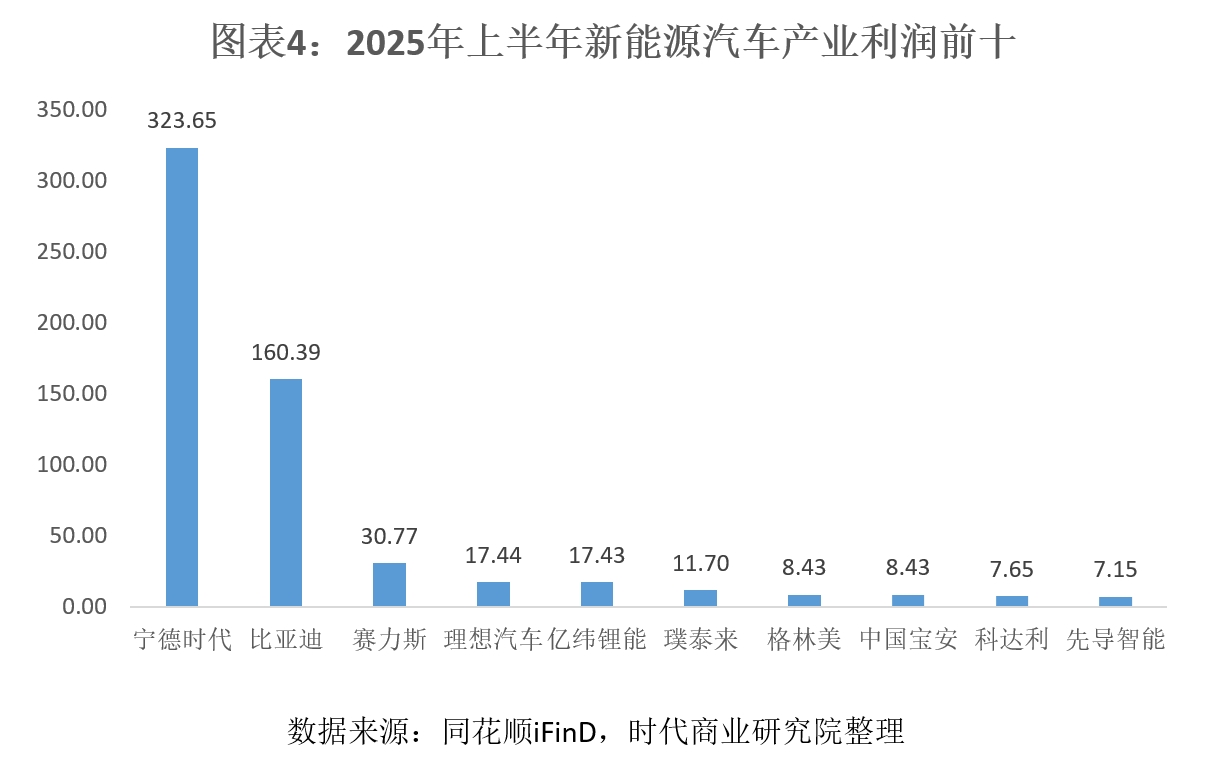

统计数据显示,近五年产业利润确实逐渐向“电池环节”集中。今年上半年,电池环节占据了约90%的产业利润,而这90%的利润又集中在宁德时代手中。今年上半年,宁德时代净利润高达323.65亿元,另一巨头比亚迪净利润达160.39亿元,两者拿走产业大部分利润。

一方面,产业利润创新高;另一方面,这些利润又集中于少数巨头手中。这表明,新能源汽车产业实际已进入“赢家通吃”的时代。

利润向电池环节集中,整车环节首度盈利

2021—2025年各上半年度,新能源汽车产业101家上市公司合计净利润分别为194.35亿元、349.85亿元、318.9亿元、346.11亿元、474.92亿元,其间尽管经历过阶段性产能过剩,但产业整体利润仍震荡上升。

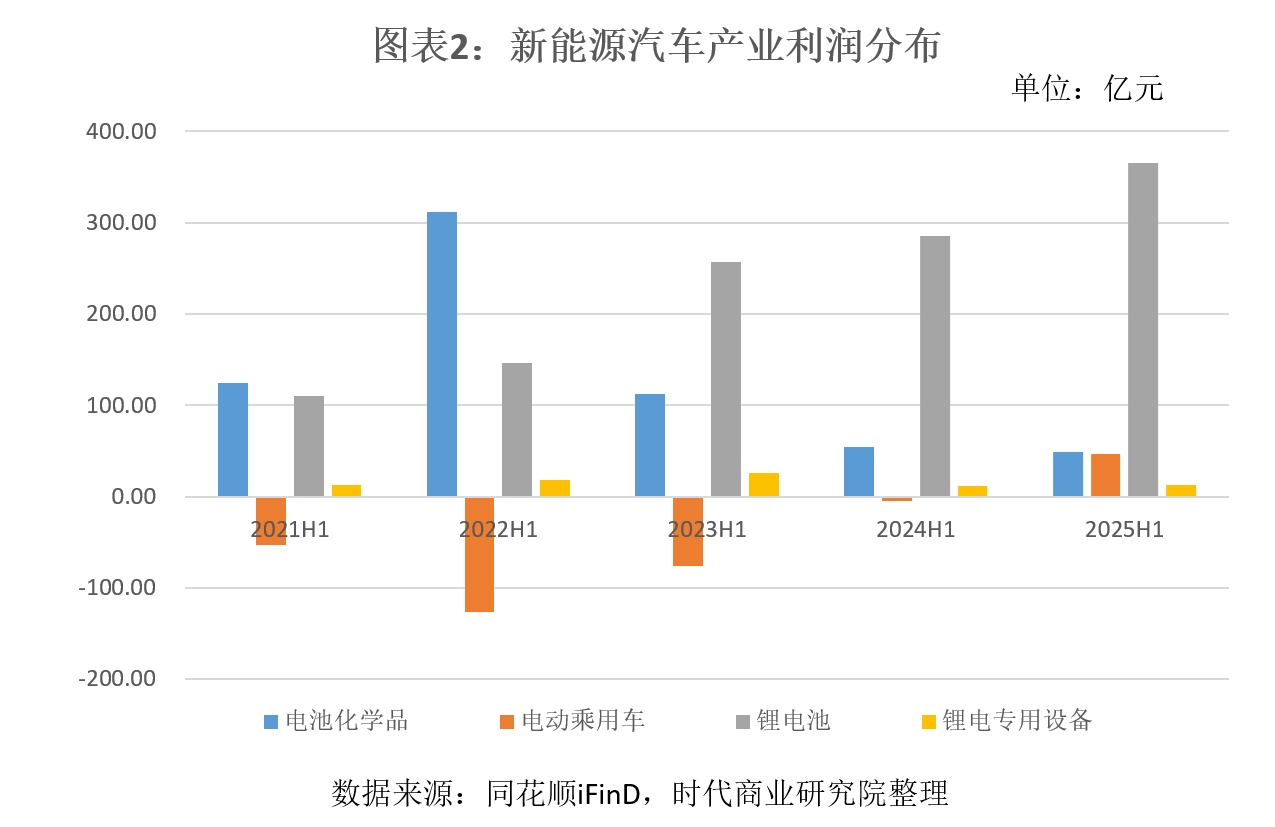

新能源汽车产业整体利润稳定上升,但内部变化却巨大。按申万三级行业分类,新能源汽车产业可分为上游“电池化学品”“ 锂电专用设备”;中游“锂电池”;下游“电动乘用车”。

2022年上半年,电池化学品环节净利润达311.67亿元,产业89.1%的净利润集中于该环节,随后利润逐渐向电池环节转移;2025年上半年,电池化学品环节净利润降至49.41亿元,占比降至10.4%;而电池环节净利润上升至365.1亿元,占比达76.9%。

电动乘用车则于2025年上半年扭亏为盈。2025年以前,电动乘用车一直是产业内唯一亏损的环节;2023年上半年、2024年上半年,电动乘用车环节亏损幅度逐渐缩小,并于2025年上半年首度盈利(近五年),合计实现净利润47.16亿元。

作为重资产行业,电动乘用车规模效应带来的降本效果显著。7家电动乘用车企合计营收从2021年上半年的1333.41亿元增长至2025年上半年的5887.5亿元。规模效应叠加冲击高端市场初见成效,带动电动乘用车环节扭亏为盈。

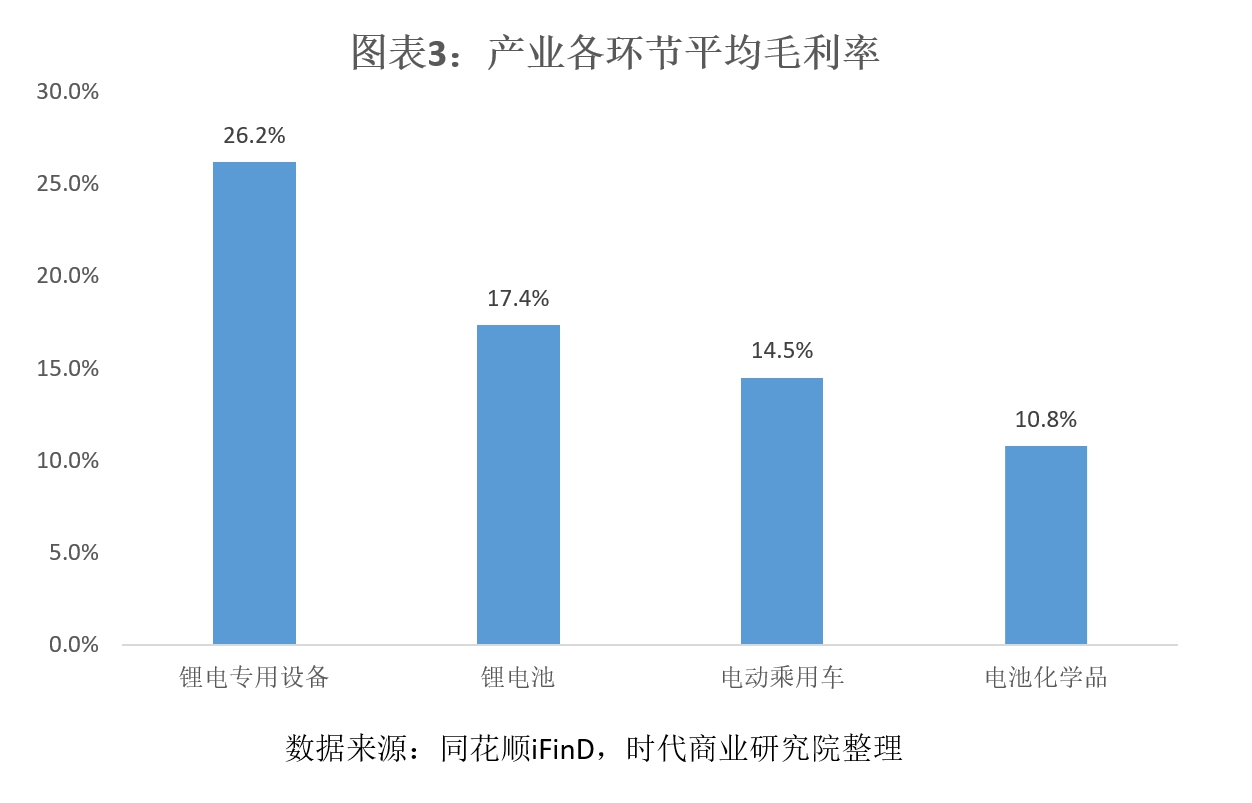

净利润受营收规模影响,从盈利指标来看,卖铲子的“锂电专用设备”属于闷声发财的环节。2025年上半年,锂电专用设备平均毛利率为26.2%,大幅领先其他环节。

锂电专用设备环节高毛利率与其“定制化属性”以及“技术门槛较高”有关,使该环节竞争烈度小于其他环节,尤其是产品同质化较高的化学品环节。但受限于规模,锂电专用设备环节整体利润规模仍相对较小。

利润向两大巨头集中,盈利格局割裂

与其说产业利润向电池环节集中,不如说利润向两大巨头集中。

2025年上半年,锂电池环节总净利润365.1亿元,其中,宁德时代净利润为323.65亿元,一家占据锂电池环节88.5%的净利润,占据全产业68.1%净利润。

此外,2025年上半年,被列入电动乘用车环节的比亚迪,净利润达160.4亿元,占全产业净利润的34%。这意味着,若剔除两大巨头,其余企业整体处于亏损状态,凸显产业利润集中于头部企业。

宁德时代、比亚迪强势盈利表现背后,是占据优势地位,且规模效应及对上下游议价能力的提升。比亚迪更通过上下游一体化布局,强化了这一优势。

整体来看,新能源汽车产业101家企业中,有67家2025年上半年净利润低于1亿元,其中38家亏损,亏损率约38%,中小企业盈利水平普遍较低。

整体呈现出整车企业“亏损幅度大”,化学品及设备环节“亏损面大”的局面。

部分整车企业亏损幅度大,其中,2025年上半年,蔚来、北汽蓝谷、小鹏汽车分别亏损117.45亿元、32.9亿元、11.42亿元,亏损幅度排名全产业前三。

而电池化学品环节亏损面大,共有22家企业亏损,亏损率达50%;锂电专用设备环节共9家企业亏损,亏损率达47.4%;此外,电动乘用车环节的亏损率亦达42.9%。电池环节亏损率则明显较低(12.9%),展现出对上下游较强的议价能力。