深圳商报·读创客户端记者梁佳彤

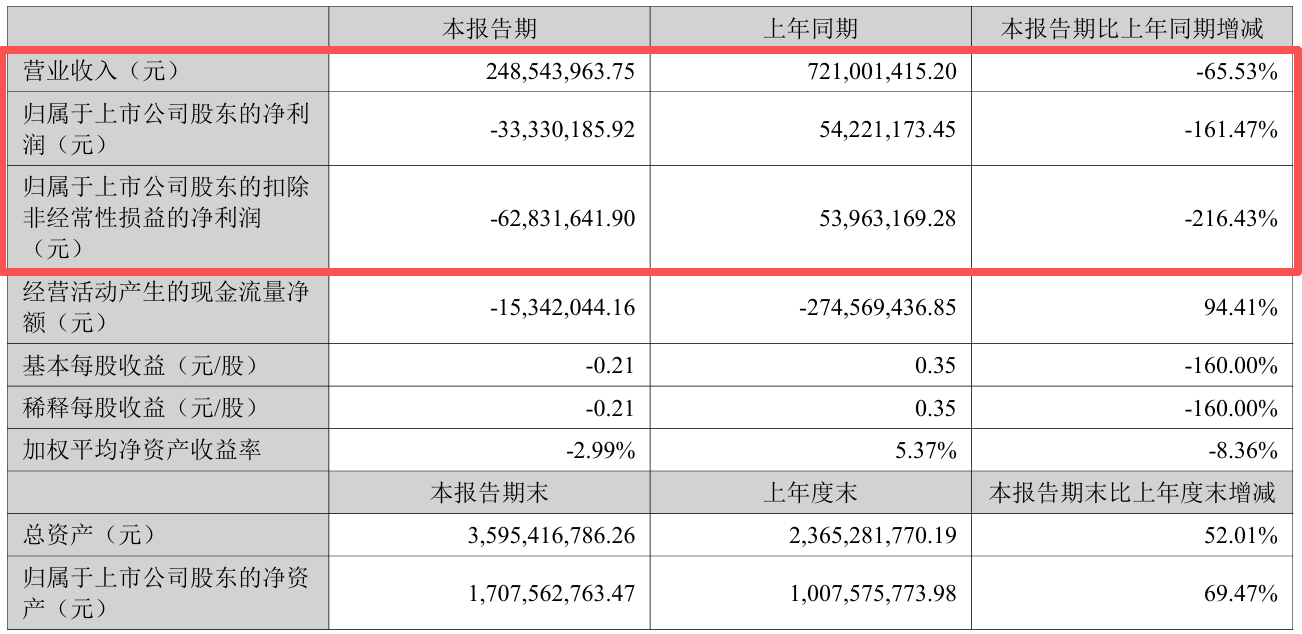

8月27日晚间,罗博特科(300757)发布2025年中期业绩报告,公司实现营业收入2.49亿元,同比下降65.53%;归母净利润亏损3333.02万元,去年同期为5422.12万元,同比下降161.47%。

对于营收跳水净利转亏,罗博特科归因为光伏行业下游产能过剩,整体需求萎缩。2025年上半年,光伏行业仍处于产能过剩的情况中,光伏产品价格较低。一季度受政策窗口期影响,光伏产业链需求有所增长,但二季度价格持续下跌,行业整体面临库存减值压力。

在此背景下,2025年上半年光伏行业产能增速持续放缓,投产/开工/规划项目数量同比大幅下降,项目终止/中止/延期频现,光伏行业开工率持续走低,部分企业停产。下游严峻的行业态势传导至上游,给光伏设备行业包含公司所处的光伏自动化设备行业带来了较大的挑战和压力。

罗博特科披露,本报告期内,公司成功收购全球光电子及半导体自动化封装和测试领域领先的设备制造商ficonTEC,深化光电子及半导体领域业务布局。

公司正积极整合ficonTEC,持续拓展光电子业务板块。随着产业链整合深化及产能爬坡加速,光电子业务板块有望为公司未来业绩提供强劲支撑。截至本报告审议日,光电子及半导体业务板块在手订单金额6.62亿元,此外,仍有部分在谈项目。

值得一提的是,罗博特科这起跨国并购对价为10.12亿元,自2022年初开始筹划起,期间历经一次终止、两次申请“中止”、一次“暂缓审议”。公司对标的的99倍超高溢价,极可能带来商誉减值和投资亏损等风险。

半年报披露,公司本期增加因企业合并形成的商誉9.63亿元,截至2025年6月末,公司商誉合计为9.71亿元,较期初余额764.54万元飙升约1270倍。

罗博特科坦言,在本次收购完成后,公司的合并资产负债表中形成大额商誉。根据会计准则有关要求,商誉不作摊销处理,但需在未来每年年度末进行减值测试。若未来被收购公司的实际经营业绩未能达到预期的盈利水平,则存在发生商誉减值的风险,这可能对公司的财务状况和经营成果产生不利影响。

此外,上述并购项目中曾出现执业违规,国浩所及3名项目签字律师被监管书面警示。今年4月,深交所指出,2023年10月31日,深交所受理了罗博特科发行股份购买资产并募集配套资金的申请,罗博特科拟通过发行股份及支付现金方式购买苏州斐控泰克技术有限公司81.18%股权、ficonTEC Service GmbH和ficonTEC Automation GmbH各6.97%股权。

因罗博特科未在重组报告书中及时披露上述对投资者作出投资决策有影响的信息,国浩所及律师邵禛、林惠、柯凌峰知悉相关协议的签署,但在出具法律意见书时,未对相关协议履行特别注意义务,发表的核查意见不审慎。深交所认定其行为违反执业规范,决定对国浩所、邵禛、林惠、柯凌峰采取书面警示的自律监管措施。

资料显示,罗博特科智能科技股份有限公司于2019年1月8日上市,是一家研制工业自动化设备、工业执行系统软件、高效电池解决方案和光电子及半导体自动化封测设备的高新技术企业。

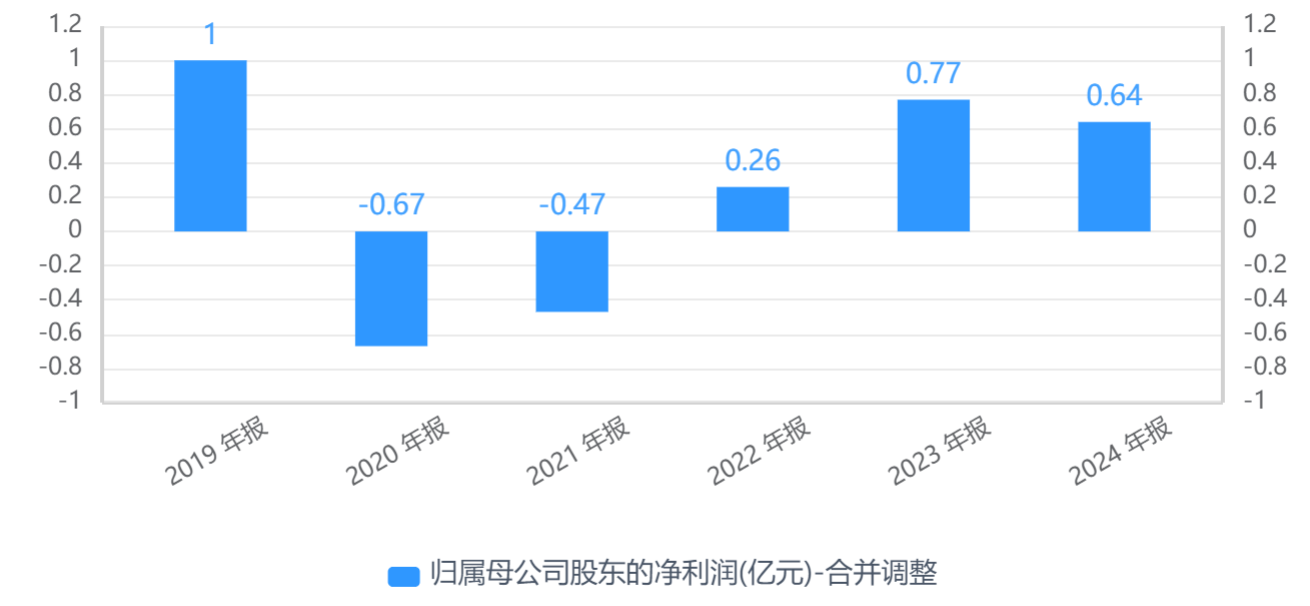

上市后,罗博特科业绩波动较大,净利如坐“过山车”。2019年至2024年,公司归母净利润分别为1亿元、-0.67亿元、-0.47亿元、0.26亿元、0.77亿元及0.64亿元。光伏电池自动化设备是罗博特科的核心主业,光伏板块增长失速是公司业绩下滑的主因。

二级市场上,截至8月28日10点,罗博特科下跌1.63%报261.45元/股,最新市值438.43亿元,近3月公司股价累计上涨94.72%。