新诺威(300675)9月30日公告,公司拟以现金购买石药集团恩必普药业有限公司(简称“恩必普药业”)持有的石药集团巨石生物制药有限公司(简称“巨石生物”)29%股权。本次交易完成后,公司持有巨石生物的股权比例将由51%增加至80%。本次交易标的股权的转让价款为11亿元。

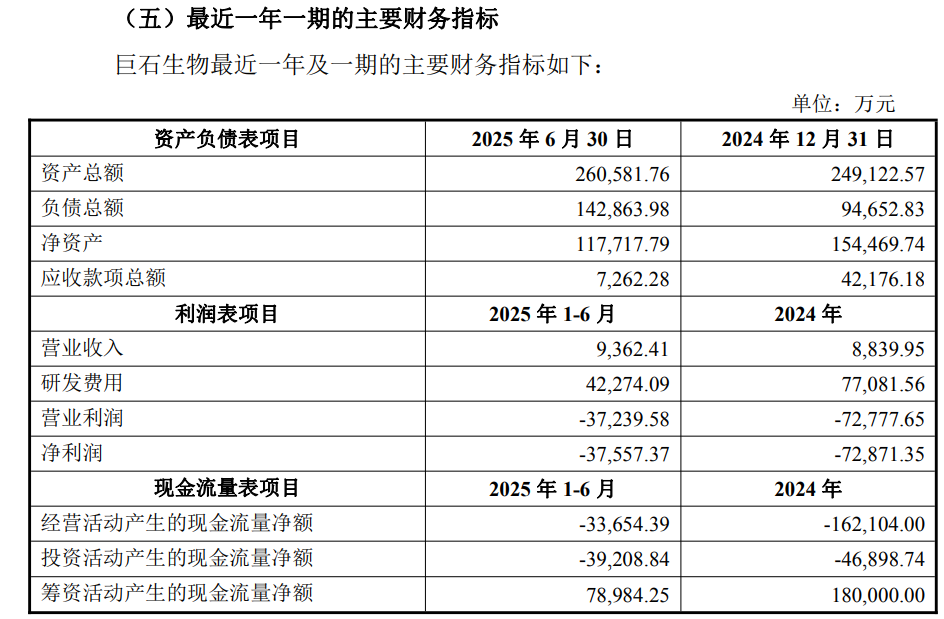

值得注意的是,收购标的巨石生物仍处亏损阶段,其2024年及2025年上半年分别净亏损7.29亿元、3.76亿元,但本次交易未设业绩承诺条款。公司在公告中解释说,本次交易符合公司长期发展战略,具有交易必要性。而且,公司对上市公司与中小股东利益采取了相关保护措施,虽然本次交易未设置业绩承诺,但仍能够有利于保护上市公司和中小股东权益。

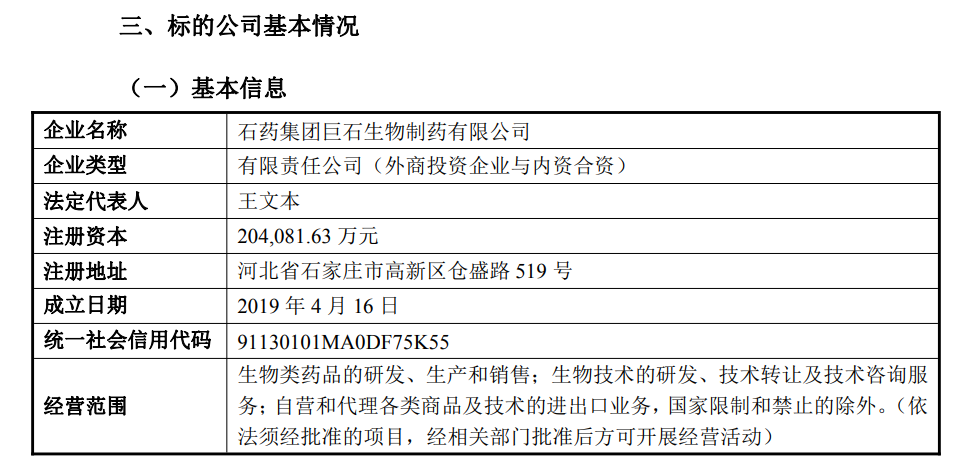

公告介绍,巨石生物成立于2019年,是一家以卓越的自主研发能力为核心驱动力的创新生物医药企业,拥有全面的研发和商业化能力,专注于抗体类药物、抗体偶联药物(ADC)以及mRNA疫苗等生物制药前沿领域。巨石生物组建了具备丰富经验且富有创造性的研发团队,构建了具有竞争力的研发体系和具有市场前景的产品管线布局,产品覆盖肿瘤、自身免疫疾病、重大传染病三大治疗领域,已形成“研发—生产—商业化”一体化的完整产业链。截至目前,巨石生物在研项目众多,多款产品已取得重要进展,其中恩朗苏拜单抗注射液与注射用奥马珠单抗已在2024年上市,乌司奴单抗注射液已递交上市申请,另有多个项目进入关键临床试验阶段。巨石生物是国内首批实现mRNA疫苗产业化、ADC与单抗管线布局最完整的生物创新药企业之一,已发展成为集源头创新、临床转化、规模生产与国际商业化于一体的高新技术企业,已成为国内单抗与ADC创新药产业化标杆企业之一。

标的公司基本信息

标的公司财务数据

公告显示,收购标的巨石生物尚处亏损阶段,其2024年及2025年上半年分别净亏损7.29亿元、3.76亿元。截至今年6月末,公司净资产11.77亿元。对于巨石生物最近一个会计年度亏损,公告解释说,主要是因为在研管线众多,多款在研产品取得重要进展,研发投入较大。巨石生物以创新为驱动力,持续加大研发投入,2024年和2025年1-6月的研发费用分别为7.7亿元、4.2亿元,恩朗苏拜单抗注射液与注射用奥马珠单抗已在2024年上市,乌司奴单抗注射液已递交上市申请,另有多个项目进入关键临床试验阶段。

估值与作价方面,截至评估基准日,巨石生物账面净资产为15.46亿元(母公司口径),经资产基础法评估,巨石生物股东全部权益价值为38亿元,增值率为146.08%。经市场法评估,巨石生物股东全部权益价值为38亿元,评估增值率为147.58%。两种评估方法确定的评估结果差异2,327.74万元,差异率为0.61%。

公告提示,本次交易的交易对方恩必普药业为公司控股股东,本次交易构成关联交易,不构成《上市公司重大资产重组管理办法》规定的重大资产重组。本次交易已经公司第六届董事会第十三次独立董事专门会议、第六届董事会第二十六次会议、第六届监事会第二十一次会议审议通过,此项交易尚需获得股东大会的批准,与该关联交易有利害关系的关联人将回避表决。

至于本次交易的必要性,公告称,公司在控股巨石生物后,战略转型至生物创新药领域,打造领先的创新生物医药平台成为了公司的长期发展战略。巨石生物在生物创新药领域已经构建了具有竞争力的研发体系和具有市场前景的产品管线布局,多款产品的研发及商业化取得重要进展,覆盖多元化的临床需求及潜在重磅产品的潜力。巨石生物日益成为公司重要的增长引擎。公司坚定看好巨石生物的发展前景,收购其少数股权有利于进一步完善公司业务布局、落实发展战略、促进可持续发展,符合公司长远战略发展规划。在本次交易完成后,公司对巨石生物的持股比例将由51%增加至80%,控制比例得以提高,公司的综合竞争实力将进一步提升,在生物制药行业的重要地位得到进一步巩固,同时公司股东能够更大程度的享受巨石生物持续发展所带来的价值,本次交易具有必要性。

至于本次交易存在的风险,公告称,巨石生物所从事的药品开发业务具有较高的不确定性,需要进行大量的研发投入,且在研项目存在无法取得相关主管部门批准或不具有商业可行性的风险。截至2025年6月30日,巨石生物尚未盈利。随着研发管线各产品及其各项临床研究适应症的快速推进,巨石生物未来仍需持续投入较大规模的研发费用。巨石生物的未来经营成果和盈利能力受到在研项目研发进展、产品商业化进展、行业监管政策、市场竞争格局和宏观经济波动等多种因素的影响,存在一定的不确定性。公司将严格按照相关规定,根据投资进展情况及时履行信息披露义务,敬请广大投资者注意投资风险。