三只松鼠上半年营收同比增长,归母净利润同比下降超五成。

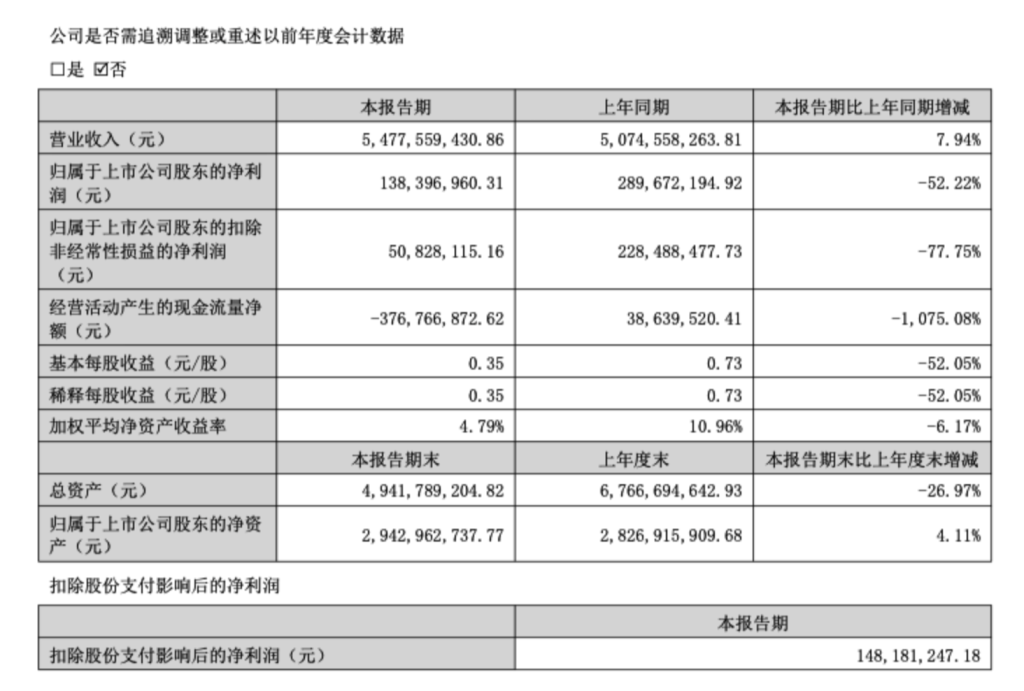

8月27日晚,三只松鼠(300783.SZ)发布2025年半年度报告,营业收入54.78亿元,同比增长7.94%;归母净利润1.38亿元,同比减少52.22%。

三只松鼠在财报中表示,营收变动原因有三个,一是2025年年货节前移致一季度营收错档,二季度依托“D+N”全渠道体系,整体营收增速超20%;二是线下分销重点推进日销品铺市并试水乳饮饮料,二季度渠道销售实现翻倍增长;三是洞察即时零售新机遇,探索打造自有品牌生活馆首店。

关于利润变动的原因,三只松鼠则归纳为四个方面,一是坚果原料成本上涨,影响毛利率;二是部分线上平台流量结构变化,费率有所提升;三是线下分销加大市场费用投入,加速日销品布局及终端渗透;四是新增物业折旧及摊销费用上升。

财报显示,今年上半年三只松鼠销售费用增长25.11%至11.19亿元,管理费用增长57.89%至1.56亿元。从产品毛利率来看,坚果类产品毛利率下滑2.64%至23.91%。

三只松鼠认为,2025年,进入更加“卷”的存量竞争时刻后,叠加上半年休闲食品行业传统销售淡季,从行业已发布的半年度业绩报告看,大部分企业承压明显。相对而言,三只松鼠保住了营收增长,利润虽受坚果原料成本上涨和外部环境影响短期波动,但在扩渠道、新品牌孵化、供应链建设等相关动作方面稳步前进,企业内在成长潜能依旧充足。

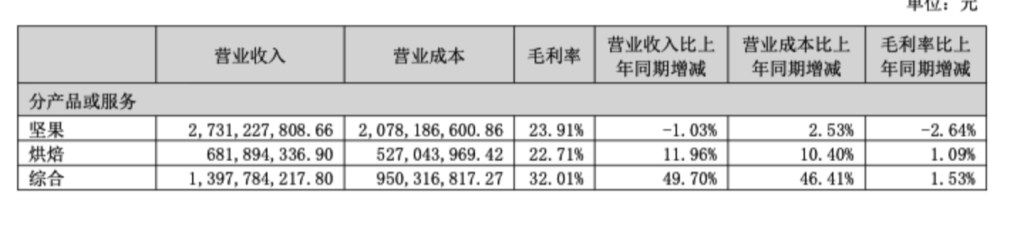

分产品或服务来看,上半年,三只松鼠的坚果产品营收为27.31亿元,同比下降1.03%;烘焙产品营收6.82亿元,同比增长11.96%;“综合”营收为13.98亿元,同比增长49.70%。

三只松鼠表示,为进一步落实总成本领先,提升坚果及零食自产比例,三只松鼠在东区(安徽芜湖)、北区(天津武清)、西南区(四川成都)供应链集约基地基础上,报告期内新增签约华南(广东佛山)供应链集约基地,扩展建设华东供应链集约基地南陵零食产业园。

分品牌来看,三只松鼠营收49.78亿元,占总营收的九成。定位儿童高端健康零食品牌的小鹿蓝蓝,报告期内实现持续增长并盈利,小鹿蓝蓝营收4.37亿元,占总营收的7.97%。小鹿蓝蓝还推出了小鹿蓝蓝care和小鹿蓝蓝plus两大子品牌,分别定位优质基础款母婴用品和青年健康零食潮品牌,逐步进入“婴童食品全领域”并以东南亚市场为试点探索出海业务。

报告期内,三只松鼠第三方电商平台营业收入为42.95亿元,占总营收的78.42%。截至报告期末,三只松鼠有2140家经销商。

据灼识咨询数据,2024年中国零食市场规模已接近1.4万亿元人民币,比上年增长5.3%,2019年至2024年间年复合增长率为4.4%。预计到2025年,中国零食市场将继续增长,规模有望突破1.4万亿元人民币。

据大智慧VIP,截至27日收盘,三只松鼠涨1.44%,报28.18元/股,总市值113.19亿元。