作为国内休闲零食行业的代表性品牌,三只松鼠(300783.SZ)曾凭借“互联网+零食”的模式快速崛起,一度成为“国民零食”的代名词,2024年更是实现营收重回百亿的突破。

然而,短短一年时间,这家成立13年的企业却陷入了前所未有的经营挑战——业绩增速大幅放缓、净利润腰斩,核心坚果业务失势;线下渠道持续收缩,门店数量锐减超700家;长期依赖的代工模式引发品控争议,食品安全投诉不断;同时,“重推新、轻研发”的策略又让其在竞争中逐渐失去核心优势。多重困境叠加下,三只松鼠的发展之路愈发艰难,其面临的问题也折射出休闲零食行业转型期的普遍挑战。

业绩双降,核心坚果业务失势

在2024年营收重新突破百亿规模后,三只松鼠于2025年上半年迎来业绩承压期,不仅营收增速较此前大幅放缓,净利润更是出现断崖式下滑,整体经营表现面临挑战。

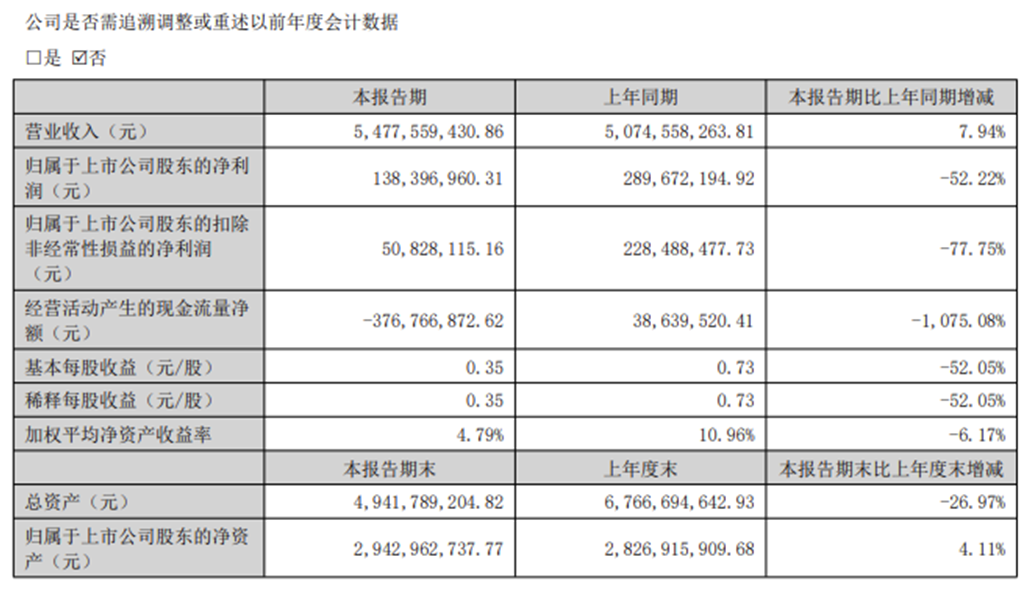

图片来源:三只松鼠2025年中报

8月27日晚间,三只松鼠正式披露2025年中期财务报告。数据显示,今年上半年公司实现营收54.78亿元,同比增长7.94%,虽保持正向增长,但增速已降至个位数;盈利端表现则更为疲软,同期净利润仅1.38亿元,同比降幅高达52.22%,若进一步扣除与主营业务无关的非经常性损益,净利润更是缩减至5082.81万元,同比下滑幅度扩大至77.57%。

回溯2024年上半年,三只松鼠曾展现出强劲的增长势头,当时营收同比增速达75.39%,净利润同比增速亦高达88.57%,两组数据对比之下,2025年上半年的业绩下滑趋势尤为明显。

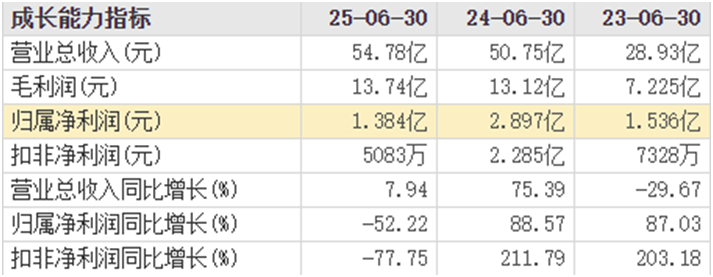

图片来源:东方财富网

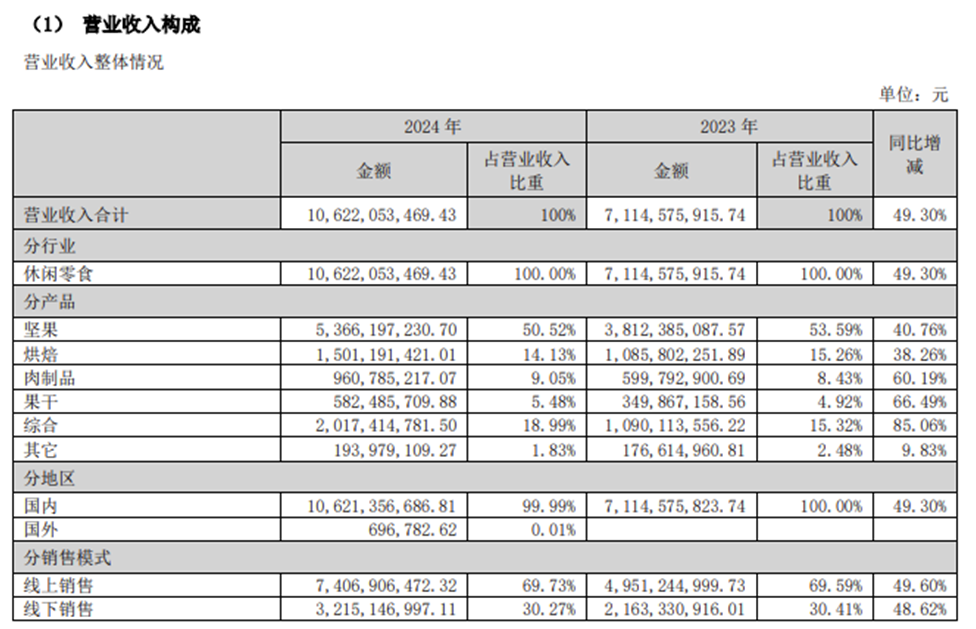

作为“国民零食第一股”,坚果品类始终是三只松鼠的立业根基与营收核心支柱。2024年,该品类贡献营收53.66亿元,同比增长40.76%,营收占比超总营收的50%,正是依靠坚果业务的强势拉动,公司全年营收才得以重返百亿台阶。

图片来源:三只松鼠2024年年报

然而,2025年上半年这一核心业务却“失势”,不仅未能延续增长态势,反而成为营收增长的“拖累项”——期内坚果品类收入仅27.31亿元,同比小幅下跌1.03%;更关键的是,受国际形势波动影响,坚果原料采购成本显著上涨,直接导致该品类毛利率同步下滑2.64个百分点,降至23.91%。无论是营收端的同比下滑,还是盈利端的毛利率收缩,都让坚果业务成为拖累公司上半年整体利润表现的重要因素。

线下收缩,门店缩减超700家

在线下渠道布局上,三只松鼠自2022年第一季度起便启动战略调整,一方面持续关闭线下加盟店与直营店,另一方面集中资源推进分销业务发展。

其港股招股书数据显示,2022年至2024年期间,品牌累计新开门店407家,但同期关闭门店数量高达1139家,门店净减少732家。这一调整直接引发线下门店规模大幅收缩,截至2024年年底,其线下门店仅余333家,较2021年年底1065家的规模,缩减幅度尤为显著。

图片来源:三只松鼠2024年年报

与线下门店数量调整相伴随的是收入的波动:2022年至2024年,三只松鼠线下门店收入分别为9.44亿元、3.58亿元、4.04亿元,呈现出2023年较2022年大幅下滑后,2024年才实现微弱增长的态势。尽管在2024年年报中,三只松鼠将自身定位为“全品类+全渠道”的休闲零食制造商,但从实际销售渠道构成来看,线上收入依旧是其最主要的收入来源,“全渠道”布局中线上渠道的主导地位尚未发生根本改变。

除此之外,自2024年三季度以来,三只松鼠在业务拓展上动作频频:不仅先后入股硬折扣超市品牌爱折扣、乳饮品牌致养食品,还推出了多个子品牌,包括母婴用品品牌“小鹿蓝蓝CARE”、方便速食品牌“超大腕”、精酿啤酒品牌“孙猴王”等,试图通过多元化布局拓宽业务边界。不过正如上文所说,截至2025年上半年,坚果品类仍是其核心收入来源,品类支柱地位尚未动摇。

疯狂推新,依赖代工

常被贴上“网红零食”标签的三只松鼠,其实早已不算“年轻”——自2012年成立至今,品牌已走过13个年头。然而,这家老牌零食企业始终未能摆脱对代工模式的依赖,即便到目前,其绝大多数产品仍带着“贴牌生产”的印记,研发投入长期“躺平”的状态下,代工模式暗藏的品控隐患也持续暴露。

早在2021年,三只松鼠就因产品发霉、变质等投诉引发舆论热议,直到2022年才开始为核心产品“坚果”自建工厂。但这种局部转型并未改变整体格局,招股书显示,目前仅坚果类目实现部分自产,其余产品线仍完全依赖代工厂支撑。

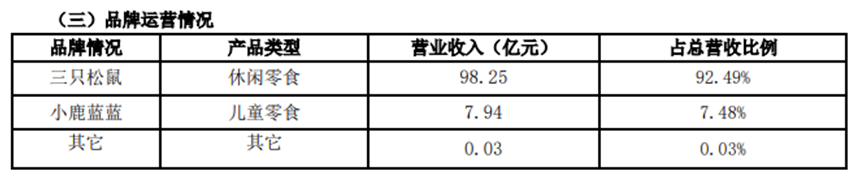

与研发“躺平”形成鲜明对比的是,三只松鼠近年在跨界推新上动作频频,先后推出小鹿蓝蓝、铁功基、养了个毛孩、喜小雀等多个子品牌,其中婴童休闲零食品牌小鹿蓝蓝是重点孵化对象,2024年贡献收入7.94亿元,占总营收的7.48%。但遗憾的是,即便面向对安全要求更高的婴童市场,小鹿蓝蓝仍采用代工模式,这也让品牌屡遭质疑。

图片来源:三只松鼠2024年年报

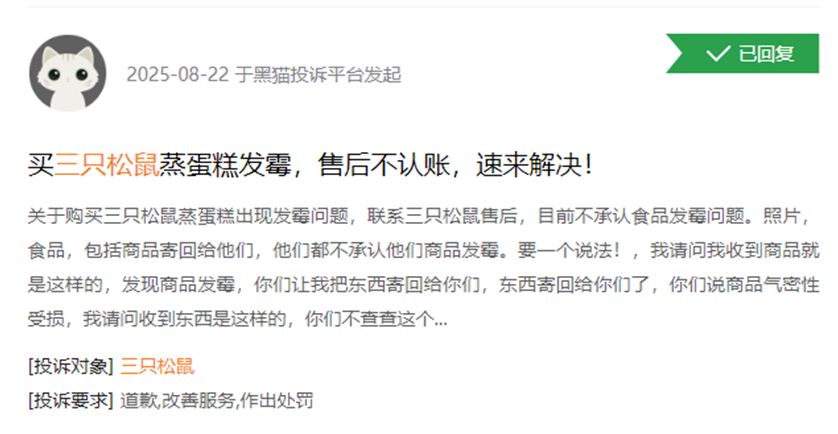

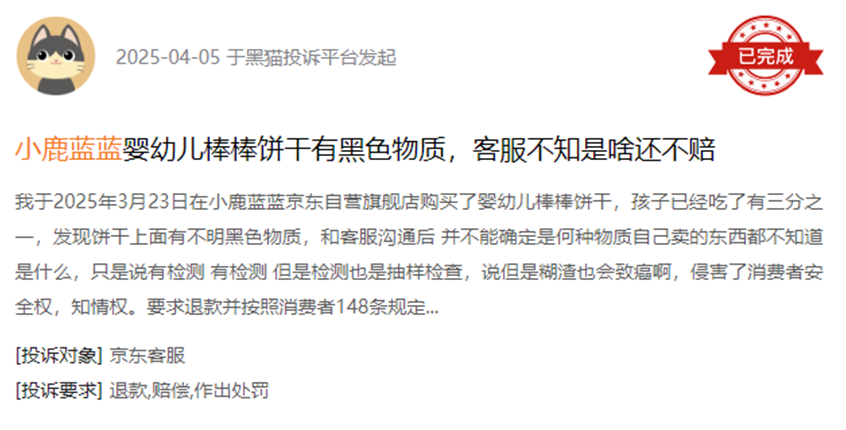

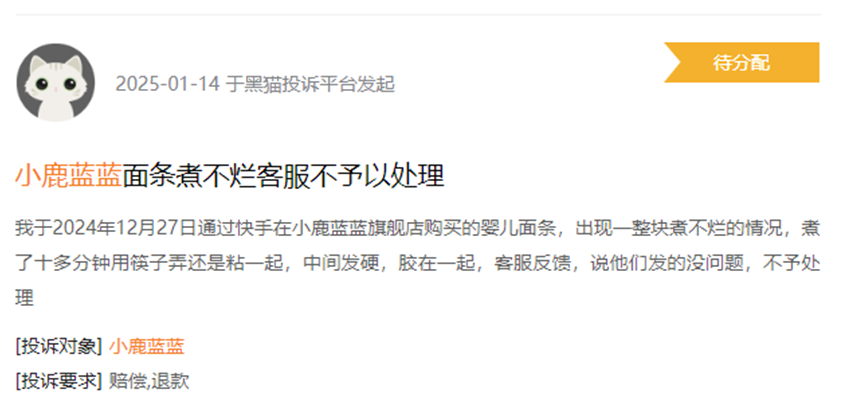

当前,在黑猫投诉平台上,三只松鼠累计投诉量已超2600条,大量投诉集中在发霉、异物等质量问题;专注婴童市场的小鹿蓝蓝,相关投诉也不少,有消费者反映购买的婴幼儿棒棒饼干中出现不明黑色物质、食品霉变,更有消费者提及,所购婴儿面条煮制10多分钟后仍粘连成团,无法煮透,食品安全问题已成为品牌难以摆脱的困扰。

图片来源:黑猫投诉平台

当前,面对线上流量见顶的瓶颈与线下扩张的压力,三只松鼠选择以“快时尚”策略寻求突破。招股书数据显示,截至2024年12月31日,品牌已拥有超1000个标准产品单位(SPU),仅2024年一年就推出超600个新SPU,具体涵盖80余个坚果产品SPU、500余个其他零食产品SPU,以及“小鹿蓝蓝”品牌下的50余个SPU,推新速度堪称高速。

然而,这种密集推新的节奏,与品牌长期“轻研发”的状态形成了强烈反差。2022年至2024年,三只松鼠的研发成本分别为3844万元、2492万元、2839万元,占同期营收的比例依次为0.5%、0.4%、0.3%,呈现持续下降趋势。三年研发费用累计不足1亿元,这一数额甚至不到其促销费用的1/30,研发投入的薄弱可见一斑。

与此同时,食品安全问题的阴云仍未消散,代工模式下多层级的利润分配机制,再叠加企业“既要维持高端品牌形象,又要追求性价比”的矛盾战略定位,让三只松鼠陷入了质量管控与商业扩张的双重困境。在“既要又要”的诉求下,层层成本不断叠加,如何在保证产品质量的同时实现稳定的规模扩张,成为三只松鼠亟待解决的难题。

从“国民零食”的百亿荣光,到如今被业绩下滑、品控争议、研发短板缠身,三只松鼠的困境既是自身战略矛盾的结果,也映照着休闲零食行业的转型阵痛。未来其转型成效,不仅关乎自身生存,更将为行业提供关键参考 —— 唯有以品质与创新为根基,企业才能在消费升级浪潮中走得长远。(《理财周刊-财事汇》出品)