【导读】帝科股份拟以现金3亿元收购江苏晶凯62.5%股权

10月14日,帝科股份公告称,公司拟以现金3亿元收购江苏晶凯半导体技术有限公司(以下简称江苏晶凯)62.5%股权。本次交易完成后,江苏晶凯将成为公司的控股子公司,并纳入合并报表范围。

加码存储芯片业务

公告披露,江苏晶凯专注于存储芯片封装与测试制造服务以及存储晶圆分选测试服务。公司已经掌握DRAM多层堆叠(8~16层叠Die)封装、30um超薄Die封装、多芯片集成(SoC+DRAM合封)、SIP倒装封装以及WLCSP、Fan-out等先进封装技术及具备各规格DRAM芯片的全自动化成品测试、老化测试能力。

随着AI算力时代的到来,江苏晶凯可为合作伙伴提供定制化整合界面服务、先进封装材料与工艺导入、封装方案定制、产能配套等为一体的算力芯片“中间件”服务。在晶圆分选测试服务方面,江苏晶凯主要根据客户需求,通过特定测试设备将存储晶圆进行测试后分级分类,属于封装前的工艺制程,可提升存储芯片封测效率和成品良率,目前已可覆盖多家原厂DDR4/LPDDR4/LPDDR5晶圆的产品。

公告显示,此次交易中,业绩补偿承诺方向帝科股份承诺,江苏晶凯在2025年度、2026年度、2027年度和2028年度经审计的净利润分别不低于100万元、3500万元、4800万元和6100万元。

但值得注意的是,2025年1—4月,江苏晶凯由盈转亏,期内净亏损372万元。

帝科股份称,本次交易完成后,标的公司将成为公司的控股子公司,公司存储芯片业务将有效完善产业链布局,在DRAM存储芯片领域实现覆盖芯片应用性开发设计、晶圆测试、芯片封装及测试等深度一体化产业链布局,有效提升公司存储业务成本控制能力和一体化品质控制能力,巩固和夯实存储业务核心竞争力。

净利润大幅下滑

资产负债率高达80%

资料显示,帝科股份成立于2010年,总部位于无锡市,于2020年6月18日在创业板上市,公司主营光伏金属化浆料。

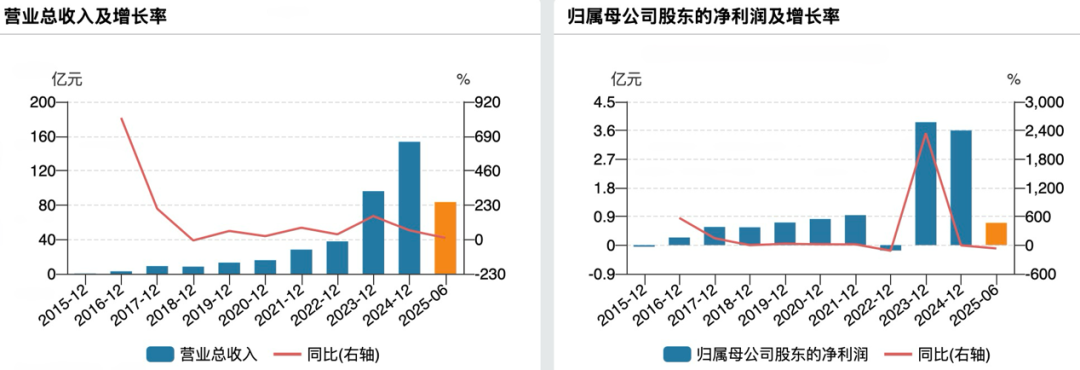

近年来,帝科股份陷入增收不增利的尴尬局面。2024年,公司营业收入为153.5亿元,同比上升59.9%;归母净利润为3.6亿元,同比下降6.7%。

2025年上半年,公司营业收入为83.4亿元,同比上升9.9%;归母净利润为6981万元,同比大幅下滑70.0%;与此同时,经营现金流出现“失血”,净额为-3.3亿元,同比下降151.8%。

尽管帝科股份营业收入呈增长态势,但公司的应收票据及应收账款规模持续扩大。2020年该科目合计9.6亿元,到今年上半年,这一数值已超过54亿元,占当期营收过半。

此外,公司的负债规模由2020年的7.84亿元增至2024年的61.54亿元。今年上半年,公司负债规模进一步攀升至74.38亿元,资产负债率也居高不下,期内高达80.42%。

截至10月14日收盘,帝科股份报收67.64元/股,最新市值为95.89亿元。