昔日有着“医美茅”之称的爱美客(300896.SZ),在业绩持续下滑、重大仲裁案悬而未决的关键节点,新一届董事会换届工作于日前落下帷幕。

公司实际控制人、62岁的简军毫无悬念连任董事长及法定代表人,石毅峰、勾丽娜、尹永磊组成的核心管理层保持稳定。颇受市场关注的是,董事会秘书简勇(简军之弟)正式辞任所有职务,李冬梅以“副总经理兼董事会秘书”的身份跻身管理层,成为此次换届中的“新面孔”。

这位自2025年6月起担任爱美客董事会事务及法务总监的李冬梅被快速提拔,与公司当前核心困境形成微妙呼应。换届前夕,爱美客与江苏吴中围绕童颜针产品AestheFill(艾塑菲)的代理权争夺战已进入白热化阶段,甚至有投资者打趣“新董秘的首要任务或是推动代理权争议妥善解决”。

市场的这份关切,本质上源于爱美客日益迫切的增长压力。作为2020年9月登陆A股的医美龙头,爱美客曾创下资本市场神话:118.27元/股的发行价开盘即飙升至320元,2021年2月19日股价触及1331元历史高点,总市值一度突破1500亿元,“女人的茅台”名号响彻市场。

但这份高光态势近年持续逆转。2025年上半年,爱美客首次出现业绩负增长,三季度营收5.66亿元、归母净利润3.04亿元,同比分别下滑21.27%和34.61%,前三季度累计营收与净利润跌幅均超20%。业绩承压直接传导至资本市场,目前爱美客股价徘徊在150元/股附近,总市值约450亿元,较巅峰时期蒸发超千亿元。

这一波动也影响到简军的财富规模。在2025年胡润百富榜中,简军以250亿元财富排名第255位,较2023年375亿元财富、第123位的排名出现大幅下滑。面对业绩下滑与重磅产品代理权争议的考验,简军带领的新一届管理层将如何破局?

“医美茅”的成长密码

爱美客的成长轨迹,与简军的个人经历深度绑定。

公开资料显示,简军的职业起点颇高,清华大学毕业后便进入中国粮油食品进出口总公司。上世纪九十年代初,简军辞去“铁饭碗”赴海外拓展事业。据说在国外目睹一位年过七旬的女士注射瑞典奇美德玻尿酸填充剂后的效果,简军受到启发于2004年回国创立英之煌生物科技有限公司,这便是爱美客的前身。

彼时国内医美玻尿酸市场几乎被国外品牌垄断,本土企业生存空间狭小,自主研发成为爱美客的破局方向。2009年,公司首款自主研发产品“逸美”取得医疗器械注册证并正式推向市场,这款针对面部、颈部褶皱修复的复合注射材料,成为国内首款同类产品。

2016年末,爱美客取得注射用透明质酸钠复合溶液(嗨体)的产品注册证,作为当时唯一经国家药监局批准的、针对颈部皱纹改善的三类医疗器械产品,嗨体与集中于额部、鼻唇部的同类产品形成差异化竞争,填补了颈部皱纹修复领域的空白。

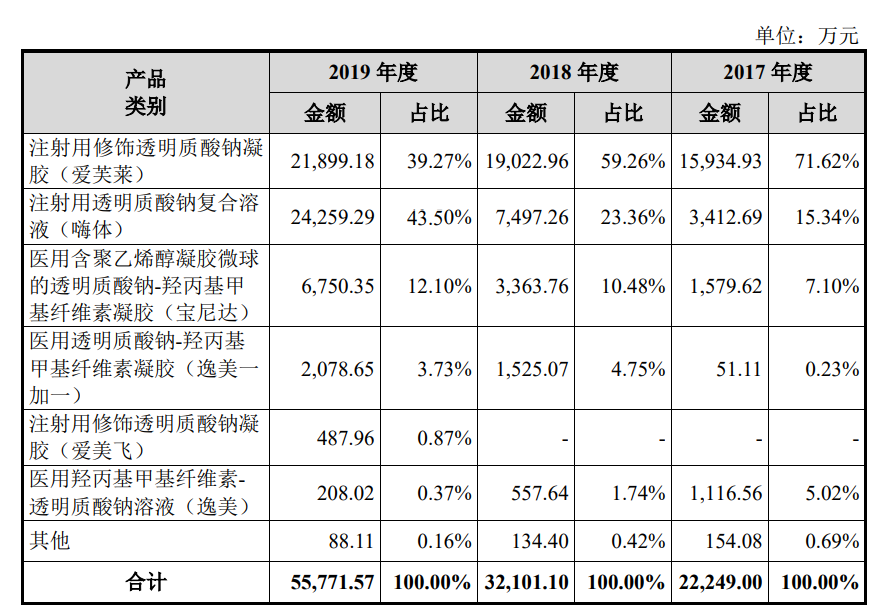

渤海证券也曾预判,嗨体在3年内会独享颈纹注射市场。这一判断随后也被市场数据印证。依靠稀缺性红利,嗨体实现爆发式增长,2017年至2019年,嗨体的营收占比从15.34%飙升至43.5%,成为爱美客主要营收来源。

产品矩阵的持续扩容也推动爱美客迈向新台阶。2020年9月,爱美客以“玻尿酸第一股”的身份登陆深交所。招股书数据显示,报告期内逸美、宝尼达、爱芙莱、嗨体、逸美一加一、爱美飞等医美产品成为公司营收绝对主力。

图片来源:爱美客招股书

资本加持叠加新品放量,爱美客开启“业绩狂飙年代”。2021年公司营业收入同比暴涨104.13%至14.48亿元,归母净利润同比飙升117.81%至9.58亿元。也是在这一年,公司重磅产品濡白天使获批Ⅲ类医疗器械注册证,成为国产及全球首款含左旋乳酸-乙二醇共聚物微球的皮肤填充剂。

高增长态势在后续两年延续。2022年至2023年,爱美客营收分别达19.39亿元、28.69亿元,同比增幅33.91%、47.99%;归母净利润分别达12.64亿元、18.58亿元,同比增长31.9%、47.08%。

细分产品结构层面,嗨体和逸美所在的溶液类注射产品仍是营收基石,2022年及2023年占比分别达66.68%、58.22%。而濡白天使、宝尼达、爱芙莱、逸美一加一所属的凝胶类注射产品也逐渐成为增长新引擎。

细分来看,2022年凝胶类产品营收6.38亿元,同比增长65.61%,远超溶液类23.57%的增幅;2023年凝胶类产品营收11.58亿元,同比激增81.43%,继续大幅领跑溶液类29.22%的增速。

但业绩高增背后,行业竞争格局已在悄然生变,嗨体的稀缺性优势逐渐稀释,濡白天使所在的高端赛道竞争也日趋激烈,为爱美客后续增长埋下隐忧。

增长失速

爱美客的高增长动能正在持续衰减。

数据显示,2024年公司营收和归母净利润增幅已降至个位数,分别为5.45%和5.33%;2025年上半年业绩更出现下滑,营收、净利润同比降幅均超20%,结束了此前多年的高增长周期。

业绩承压的核心症结,直指两大主力产品的增长乏力。2025年上半年,以嗨体为核心的溶液类注射产品实现营收7.44亿元,同比下滑23.79%;以濡白天使为核心的凝胶类注射产品营收4.93亿元,同比下滑23.99%。

产品增长乏力的背后,在于医美行业竞争格局的加速重构,尤其是核心产品的稀缺性优势被逐一打破,首当其冲的便是曾独占颈纹修复市场红利的嗨体。

2024年10月,华熙生物同类竞品“润致·格格”上市。数据显示,“润致·格格”2024年销售收入已突破千万元,为华熙生物医美业务贡献新增量的同时,直接分流了嗨体的市场份额。

包括简军在内的管理层也在2024年4月召开的投资者调研中分析,后续嗨体的表现要从两个角度来看,第一个角度是存量逻辑,看产品解决问题的确定性是否还在,是否有可替代性,“我们自己分析下来,存量变化基本上还是比较稳定的。”

第二个角度是增量逻辑,虽然嗨体覆盖的客户较多,但相较于整个医美行业仍有提升空间,未来需解决价格管控、医生技术导致的客户满意度降低等问题,我们在终端的产品定位是‘质量流量’,它可以变成引流产品,但也需引导消费者注重‘质价比’,在流量引入后转化联合治疗方案,同时解决消费者的多个需求。

相较于嗨体,“濡白天使”所处的凝胶类注射市场竞争更为激烈。2025年以来,随着四环医药旗下渼颜空间“童颜针”及乐普医疗的相继入局,国内获批上市的“童颜针”已增至七款,包括圣博玛艾维岚、爱美客濡白天使、高德美的塑妍萃、江苏吴中代理的AestheFill等,市场竞争从“少数玩家”向“多方角力”升级,进一步挤压了单品增长空间。

面对全行业的竞争升级,有资深医美从业人士向21世纪经济报道记者指出,国家药监局批准颁发的医美注射针剂产品注册证持续增多,为消费者提供了更丰富的合规选择的同时,市场竞争加剧,行业正经历从规模扩张向质量与效果深耕的关键转型。

“未来行业增长将源于三大驱动力,包括社会对医美接受度提升、消费者需求从‘尝试性体验’向‘自然长效安全’升级、监管完善带来的市场规范化。”该人士补充,“随着技术进步与上游产品获批加速,未来半年至一年内,再生类等高价赛道产品价格可能出现断崖式下降,逐步回归合理区间,‘大众医美’时代将加速到来。”

简军等管理层也明确了应对思路:医美行业“喜新”特性明显,核心仍需回归产品的临床价值、有效性和安全性。随着市场从产品供应的时代转向用户导向的时代,爱美客将坚持“客户导向而非竞争导向”,不盲目追逐热点,聚焦下游客户及终端求美者的核心需求,通过研发和营销策略升级实现突围。

爱美客已启动多元化产品布局。今年5月,爱美客生产的新产品嗗科拉(医用含聚乙烯醇凝胶微球的交联透明质酸钠凝胶)已在国内上市销售,用于成人骨膜上层注射填充以改善轻中度的颏部后缩治疗。

同时,爱美客也在半年报中披露,研发已从早期的生物材料应用技术开发向生物制药、化学药品的研发拓展,包括用于去除动态皱纹的A型肉毒毒素、用于软组织提升的第二代面部埋植线、用于慢性体重管理的司美格鲁肽注射液、用于溶解透明质酸可皮下注射的注射用透明质酸酶等。

并购“双刃剑”

面对白热化的市场竞争,外延并购成为爱美客的另一重要抓手。

2025年3月,爱美客控股子公司爱美客国际以1.9亿美元现金收购韩国REGEN85%的股权,并于6月30日完成董事会改选。REGEN旗下的AestheFill与PowerFill两款产品,成为爱美客押注全球再生类注射市场的重要筹码。

彼时,爱美客方面称,“REGEN核心产品为可再生类注射产品,目前该类产品的全球市场增速较快,竞品相对较少,可以增强公司未来盈利能力及核心竞争力。其中,AestheFill已获得了34个国家和地区的注册批准,PowerFill获得了24个国家和地区的注册批准。”

公司2025年半年报进一步阐释了并购的战略意义:AestheFill与濡白天使形成协同,补充再生品类产品矩阵;同时搭配公司旗下嗨体、嗗科拉、宝尼达等众多产品,可为求美者提供更多元、效果更佳的解决方案,满足求美者在面部、身体等更多部位治疗的需求,为公司未来业绩的持续增长注入动力。

AestheFill的市场爆发力已得到验证。公开资料显示,该产品单支剂量200mg,适用于鼻唇沟部位,市面普遍定价约2.18万元。自2024年4月在国内正式开售以来,当年即实现销售额3.26亿元,2025年一季度再贡献1.13亿元销售收入,成为再生类赛道的“爆款”产品。

但这一“爆款”背后,潜藏着核心的代理权争议——江苏吴中控股孙公司达透医疗拥有AestheFill在中国大陆地区的独家经销权。AestheFill也成为拉动江苏吴中业绩的“强心剂”。

核心利益的冲突,最终引发合作破裂。

2025年7月21日,江苏吴中公告称,达透医疗收到REGEN送达的《解约函》,对方明确提出解除独家经销协议,并撤销达透医疗的独家经销授权。AestheFill代理权之争正式浮出水面。

她山(北京)咨询有限公司创始人陈贻凡此前向21世纪经济报道记者剖析,“代理商尤其是总代理肩负品牌建设重任,但品牌归属权始终在品牌方手中,这让双方始终在博弈中寻求平衡点,而品牌方天然掌握更大主动权。”他进一步警示,此次事件可能给行业带来冲击,“代理商群体或因不确定性产生‘不安全感’,进而削弱营销投入;而行业并非所有企业都具备全链条能力,代理商积极性受挫可能直接影响产品市场表现。”

江苏吴中随后也展开“反击”。8月11日晚间,江苏吴中公告已向深圳国际仲裁院提起仲裁,请求确认《独家代理协议》有效并继续履行;若上述请求未获支持,将初步索赔损失16亿元,涵盖已投入的市场开发成本、终端供货违约损失及合同期内可得利益损失等,并保留根据案情进展调整索赔金额的权利。

9月12日,该事件迎来关键进展。江苏吴中称深圳国际仲裁院作出《决定书》,明确要求REGEN在仲裁裁决作出前遵守三项要求:不得自行在中国大陆销售AestheFill产品、不得否认达透医疗的独家经销商身份、需按协议约定向达透医疗供货。

图片来源:江苏吴中官微

但爱美客也在交易所互动平台回应称,已聘请专业律师团队积极应诉,将采取一切法律措施维护公司及全体股东尤其是中小股东的合法权益。这场代理权之争不仅关乎两家企业的业绩走向,更将成为医美行业品牌方与代理商合作模式的标志性案例。

而对于简军带领的爱美客而言,如何妥善解决这场纠纷、顺利整合并购资产,将是检验新一届管理层破局能力的关键考题。在市值蒸发、业绩增长失速、行业竞争加剧的多重挑战下,这位医美龙头的创始人能否带领企业重回增长轨道,仍需时间给出答案。