本周(9月22日—9月26日),A股小幅震荡,科技成长股表现较优,创业板指、科创50均稳步攀升,并连创多年新高,上证指数、上证50则呈现横盘整理走势。受假日效应影响,周成交小幅萎缩至11.57万亿元,创近6周新低。

电子行业获资金青睐

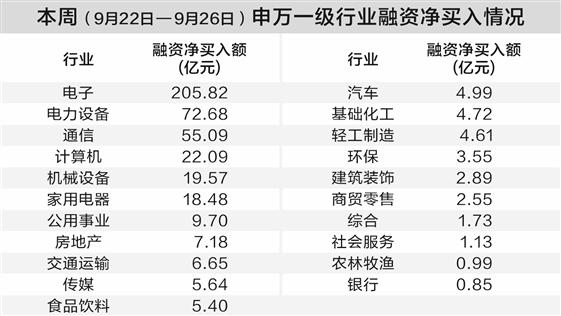

融资客继续加仓,全周融资净买入逾458亿元,连续14周净买入超百亿元,融资余额达2.43万亿元,再创历史新高。电子行业一枝独秀,获得205.82亿元融资净买入,电力设备行业获得72.68亿元净买入,通信行业获得逾55亿元净买入,计算机行业获得逾22亿元净买入,机械设备、家用电器行业也获得超10亿元净买入。有色金属行业、非银金融行业均遭融资净卖出逾14亿元,医药生物、国防军工、石油石化等行业也被净卖出超亿元。

另据Wind数据统计,电子行业全周获得逾412亿元主力资金净流入,近20个交易日获得逾1018亿元净流入,近60个交易日获得3966亿元净流入,均位居申万一级行业首位;电力设备行业本周也获得逾317亿元净流入,计算机行业获得逾221亿元净流入,汽车行业获得逾170亿元净流入。通信行业遭主力资金净流出逾55亿元,社会服务行业净流出逾31亿元,医药生物、食品饮料等行业均净流出超20亿元。

风电与化工共舞

市场热点方面,风电、化工、有色金属等“反内卷”行动初显成效的行业,本周轮番走强。

风电设备板块指数连续4日放量上涨,频创2年半来新高。威力传动周五20%涨停,宏盛股份4日3涨停,嘉泽新能、吉鑫科技均连续2涨停,太原重工、湘电股份、明阳智能等也纷纷强势涨停。

自2024年10月12家主要风机制造商签署《中国风电行业维护市场公平竞争环境自律公约》以来,风电行业招投标价格持续上涨。据采招网统计,2025年至今全国陆上风机(不含塔筒)平均中标价格为1533元/kW,而2024年陆上风机(不含塔筒)平均中标价格为1359元/kW,平均上涨12.8%。

中信证券称,受益于国内外风电需求放量,在价格企稳回升+成本持续改善+产品和销售结构优化等多重因素推动下,预计风电产业链整机、核心零部件等环节均将迎来量利齐升,且海上、海外风电市场有望引领行业增长。

化工股本周也集体走强,9月25日新上市的锦华新材在首日大涨133%后,9月26日再度强势30%涨停;蓝丰生化亦连续5日涨停,神马股份、三房巷、潞化科技、东华科技等也纷纷涨停。

近来,化工品涨价之声不绝于耳。百川盈孚数据统计,截至目前,三代制冷剂R32、R134a、R125价格分别为6.2万元/吨、5.2万元/吨、4.55万元/吨,年内分别上涨44.19%、22.35%、8.33%。

据广州化工交易中心信息,继1月、2月、3月、8月涨价之后,9月中旬以来,钛白粉行业掀起年内第五轮涨价潮。国内客户售价平均上调500元/吨,国际客户平均上调30美元/吨—70美元/吨。

买化塑研究院监测数据也显示,国内甘油(99.5%)9月均价9464元/吨,环比涨8.16%,同比涨95.32%。金联创数据则显示,环氧氯丙烷现货价格1.3万元/吨,9月以来涨近11%,年内累计上涨超40%,连续创3年以来新高。

中原证券表示,随着政策效应的持续显现,纯碱、氨纶、染料、尿素、钛白粉、有机硅等部分化工子行业,有望缓解产能重复建设、无序过度竞争的局面,迎来景气的阶段性好转,行业将朝着更加健康、可持续的方向发展。

机构看好科技股行情

展望后市,东莞证券指出,部分资金出于落袋为安考虑选择兑现收益,导致市场多空博弈显著加剧。但横向比较来看,中国经济韧性在全球主要经济体中仍具相对优势,同时财政与货币政策仍存在较大操作空间,这为资金持续流入A股奠定了潜在基础。

德邦证券认为,虽临近“双节”,但全市场成交额仍维持在2万亿元—2.5万亿元水平,显示市场交投情绪保持活跃,市场呈现“科技权重搭台、题材唱戏”的格局。当前政策空窗期环境下产业趋势对市场影响将更大,未来一段时间科技板块或将仍是市场的核心关注点,建议把握结构性机会。