导语:

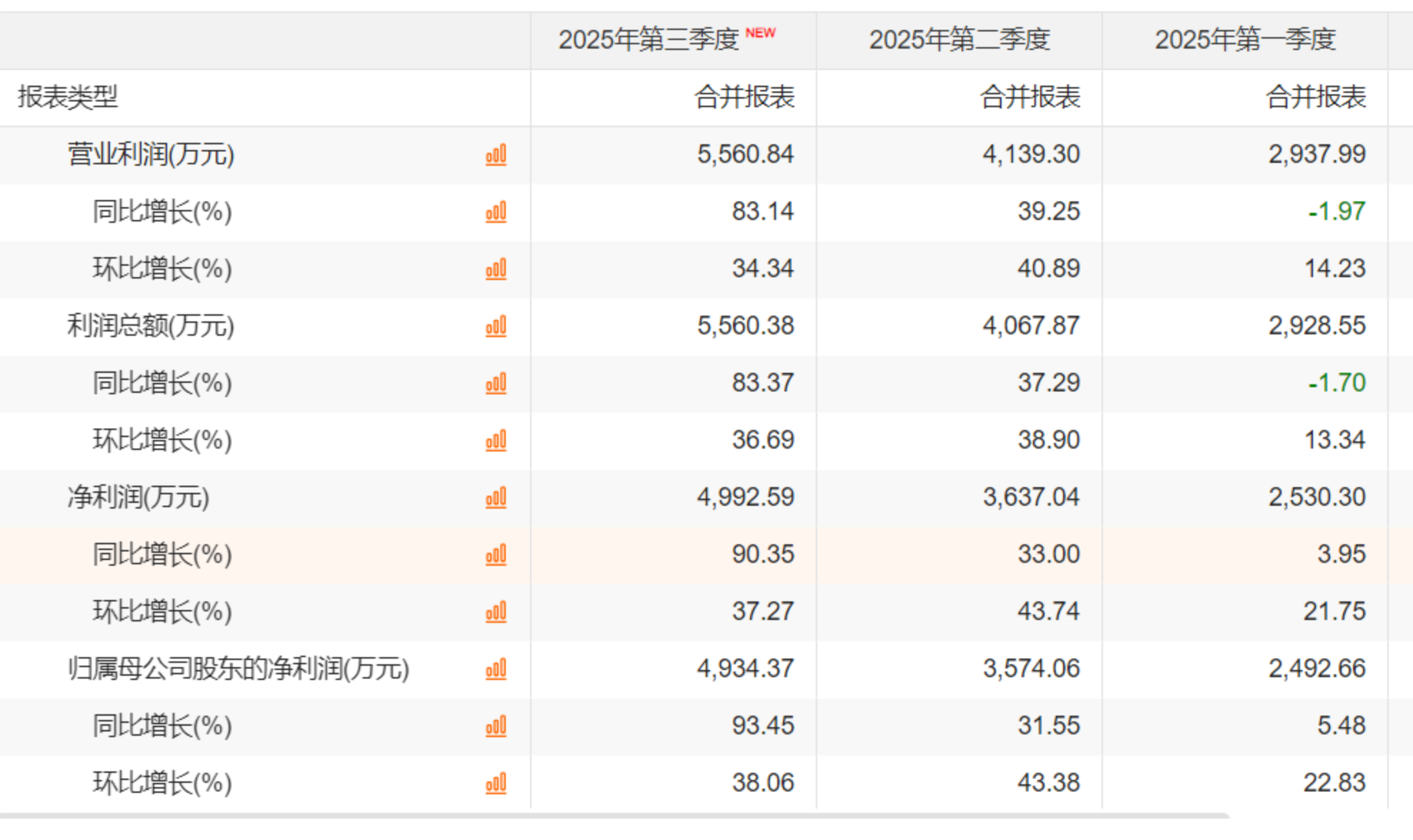

10月28日,超达装备发布2025年三季度业绩。具体数据显示:公司第三季度营业收入为2.12亿元,同比上升7.3%;归母净利润为4934万元,同比上升93.5%;扣非归母净利润为4808万元,同比上升90.2%,显示出盈利能力的优化和经营效率的提升。

一、营收净利高速增长,盈利质量显著提高

整体而言,超达装备2025年前三季度交出了一份令人满意的成绩单。公司前三季度营业收入为5.66亿元,同比增长8.50%;归母净利润为1.10亿元,同比增长44.17%;扣非归母净利润为1.07亿元,同比增长42.85%,印证了公司主营业务的增长韧性和经营效率的提升。

从季度业绩动态来看,超达装备2025年盈利呈现逐季加速突破的强劲态势,核心财务指标连续三个季度实现环比正增长。其中,一季度归母净利润同比增长5.48%,二季度提速至31.55%,三季度更是飙升至93.45%,环比增幅达38.06%。各季度盈利绝对额持续攀升,环比增速维持高位,反映出公司季度间盈利扩张节奏稳健,规模效应逐步显现。

此外,公司的盈利质量显著提高。数据显示,2025年前三季度,公司毛利率为36.52%,同比上升2.20个百分点;净利率为19.72%,较上年同期上升4.78个百分点。第三季度的单季指标,毛利率达到37.42%,同比上升5.71个百分点,环比上升0.27个百分点;净利率高达23.52%,较上年同期上升10.26个百分点,较上一季度上升4.96个百分点。这些数据表明,公司在保持收入稳定增长的同时,盈利能力正在持续优化。

在股东回报方面,公司基本每股收益为1.39元,同比增加33.65%,加权平均净资产收益率为7.20%。财报发布当天,超达装备公告表示,公司拟使用自有资金或自筹资金通过集中竞价交易方式回购公司股份,并在未来适宜时机用于股权激励计划或员工持股计划。本次回购股份的资金总额不低于2500万元且不超过5000万元,回购价格不超过65.44元/股。

二、全流程制造能力筑基,国际化布局擘画新蓝图

超达装备作为国内领先的汽车内外饰模具供应商,主要从事模具、汽车检具、自动化工装设备及零部件的研发、生产与销售。公司在汽车软饰件与发泡件模具领域的研发、设计、生产能力均处于行业第一方阵地位,是中国最大的汽车软饰件与发泡件模具供应商之一。

公司的核心竞争力源于其全流程制造能力。超达装备是国内为数不多的能够实施全流程制造及服务的汽车内外饰模具企业,能够独立完成汽车内外饰模具从研发、设计、木模、铸造、CNC加工、装配、试模到后续修改及维护的全流程制造与服务。

目前,超达装备在手订单充足,生产经营有序推进。据公司在2025年8月披露,截至2024年底,公司在手订单7.34亿元(验收口径)。公司采取“以销定产、以产定购、直接销售”的经营模式,根据客户订单进行定制化生产。公司数控加工中心产能利用率基本满产,为后续业绩的持续释放提供了坚实保障。

此外,在国际化布局方面,公司已形成全球化的产能布局。2024年度外销收入占比43.46%,主要为国际知名汽车内外饰供应商在欧洲、北美、亚洲地区工厂提供产品。公司在2015年就在德国塞利根施塔特投资设立超达欧洲,2017年在美国密歇根州投资设立超达美洲,2024年又成立超达装备(泰国)有限公司,进一步推动公司在汽车内外饰模具和包装材料模具领域的业务布局。

三、把握“新能源+智能化”风口,需求红利持续释放

汽车轻量化是整车轻量化的重要组成部分,内外饰的轻量化不仅能为整车带来能耗的降低,更重要的是能带来安全性和舒适性的提高。面对汽车产业轻量化、电气化、智能化的发展趋势,超达装备持续加大科研投入,持续研发与内外饰轻量化相关的新技术、新工艺。

2023年公司研发费用占营业收入比例为6.28%,积极推动新材料应用技术研发。2025上半年研发投入已达2490.11万元(同比+11.46%),前三季度持续保持高强度研发,为技术突破与产品升级注入动力。截至2025年6月末,公司拥有151项专利,其中包括79项发明专利和72项实用新型专利。

较强的技术优势使得公司在行业竞争中处于优势地位,并与全球绝大多数主流汽车内外饰件供应商达成了良好的合作关系。公司模具所生产的内外饰件产品广泛应用于国内外知名汽车品牌,包括:奥迪、奔驰、宝马、特斯拉、蔚来、小鹏、理想、问界等,客户黏性持续增强。

此外,在新能源领域,公司的电池箱体业务已拓展至国轩高科、江淮华霆、重庆金康等客户,显示出在新能源汽车市场的积极布局。

结语:

作为国家级专精特新企业,超达装备既手握模具主业的稳定基本盘,又在一体化压铸等新赛道抢占先机,叠加新能源汽车产业的高景气度的协同效应,有望在高端制造升级浪潮中持续兑现价值。此外,股份回购计划的落地,更将进一步夯实投资者信心,为市值成长打开空间。