一单并购就让资产规模骤增两倍多!富乐德(301297.SZ)的并购棋局背后,藏着怎样的战略野心?

上市前,这家深耕半导体设备精密洗净赛道的企业,曾凭借行业红利实现业绩持续高增;然而2022年登陆资本市场后,其业绩却进入调整期,扣非净利润连续两年同比下滑,增长动能一度承压。

2024年7月,富乐德通过收购杭州之芯半导体有限公司(下称“杭州之芯”)切入新业务领域,当年业绩即显回暖迹象;此后,富乐德再度出手,以65.5亿元并购实控人旗下核心资产江苏富乐华半导体科技股份有限公司(下称“富乐华”),不仅让业务版图从设备维护向半导体材料领域延伸,资产规模更有望借此实现跨越式增长。

7月29—30日,就资产重组、市场拓展等问题,时代商业研究院向富乐德发函并致电询问。但截至发稿,对方仍未回复相关问题。

【摘要】

1.业绩重拾升势。上市后,2022—2023年,随着行业扩产节奏放缓,富乐德的营业收入在6亿元附近徘徊,扣非净利润连续两年同比下滑,业绩增长乏力。2024年,随着行业回暖,富乐德的业绩双双大增,重回升势。

2.标的公司“价格战”惯性如何破?2024年以来,为扭转业绩困局,富乐德两度并购实控人旗下资产。其中,深交所在问询函中要求富乐德说明并购标的公司富乐华低价竞争行为是否会长期持续等问题。

3.关注并购整合成效。并购短期内固然能为富乐德快速增厚业绩、拓宽业务边界,但整合协同的深度和质量才是决定其长期价值的关键。建议投资者持续关注半导体行业周期波动,以及富乐德并购业务的整合成效与产能释放节奏。

业绩重拾升势

作为一家泛半导体领域设备精密洗净服务提供商,富乐德聚焦于半导体和显示面板两大领域,为半导体及显示面板生产厂商提供一站式设备精密洗净服务,于2022年登陆创业板。

不过,从行业基本面来看,富乐德所处赛道的市场增长空间存在明显的局限,目前市场容量不足50亿元。根据半导体研究机构芯谋研究(ICwise)发布的《国内泛半导体设备零部件洗净服务行业发展研报(中国大陆地区)》,2020年中国大陆地区泛半导体零部件清洗市场规模总计26亿元,其中面板市场为9.8亿元,半导体市场为16.2亿元。预计2025年泛半导体零部件清洗市场规模将增加到43.4亿元,年复合增长率为10.8%。

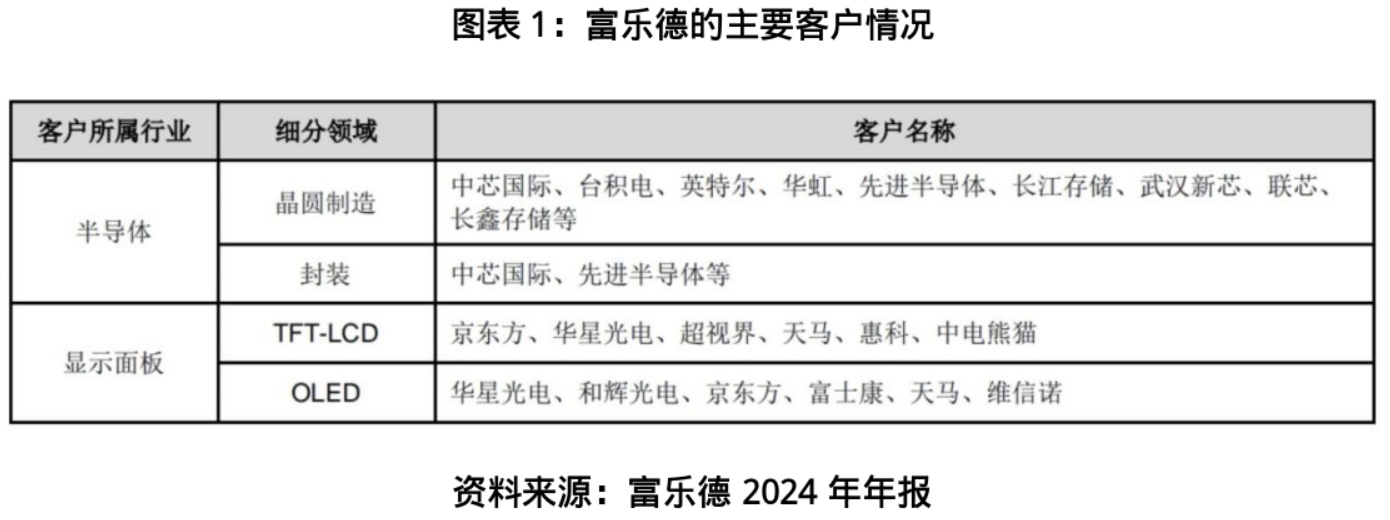

更关键的是,富乐德的核心业务已接近存量市场的“天花板”。年报显示,富乐德的半导体设备清洗服务几乎覆盖了中国大陆所有6英寸、8英寸、12英寸晶圆代工产线,客户名单囊括中芯国际、台积电、英特尔、华虹半导体、长江存储、长鑫存储、联芯等几乎所有头部厂商。这意味着,在国内半导体产线建设高峰期过后,随着存量产线的清洗需求增长放缓,而新产线扩张节奏受行业周期影响显著,单一清洗服务的增量空间将被极大压缩。

这种瓶颈在富乐德的业绩曲线中体现得尤为明显:2018—2021年,在国内半导体扩产潮带动下,富乐德的营业收入从1.35亿元飙升至5.69亿元,扣非净利润从-316万元跃升至7995万元,吃到了行业红利期的增量蛋糕。然而,上市后,2022—2023年,随着行业扩产节奏放缓,富乐德的营业收入在6亿元附近徘徊,扣非净利润连续两年同比下滑,单一服务模式的增长瓶颈显现。

2024年,伴随半导体行业回暖,富乐德业绩有所增长,营业收入同比增长28.12%至7.81亿元,扣非净利润同比增长25.25%至8744万元。

那么,2024年这波行业周期性复苏带来的业绩反弹,是否能化解“清洗服务依赖存量产线、市场规模增速有限”这一核心矛盾?对富乐德而言,若其无法突破单一业务边界,业绩增长瓶颈仍将是长期挑战。

对此,7月29—30日,时代商业研究院向富乐德发函并致电询问市场拓展、未来发展目标等问题。但截至发稿,对方仍未回复相关问题。

标的公司“价格战”惯性如何破?

受限于内生增长的天花板,富乐德选择以并购破局,将目光投向实控人旗下资产,试图通过外延扩张打开增长空间。

富乐德的控股股东为上海申和投资有限公司,实际控制人为日本磁性技术控股股份有限公司(以下简称“日本磁控”)。

2024年7月,富乐德开始迈出并购步伐,以6800万元收购日本磁控旗下杭州之芯100%的股权,借此切入ALN加热器翻新与新品制作、静电吸盘业务领域。

不过,杭州之芯的体量与业务特性也暗藏挑战。2023年,杭州之芯的扣非净利润仅为360万元,且核心的特种陶瓷加工技术与富乐德现有的清洗技术分属不同领域,这既对整合后的市场拓展与产能释放能力提出更高要求,也意味着双方需在研发、生产流程上深度融合。若整合不力,该笔并购的协同效应可能不及预期。

根据业绩对赌协议,2024—2026年,杭州之芯的扣非净利润合计需达2800万元,其中2024年的扣非净利润需达790万元。

年报显示,2024年,杭州之芯的扣非净利润为950.32万元,完成了首年业绩承诺目标。

完成对杭州之芯的收购后,富乐德在2024年下半年迅速启动重大资产重组,拟发行股份、可转债购买实控人日本磁控旗下资产富乐华100%的股权,交易作价为65.5亿元。目前,该并购已获批注册。通过此次并购,富乐德的业务链条将从设备清洗延伸至半导体材料供应环节,实现产业链的垂直整合。

需注意的是,富乐华原本计划在A股独立上市,曾于2022年2月提交上市辅导备案,辅导机构为华泰联合证券,但于2023年4月撤回辅导备案。在IPO受挫的背景下,将富乐华注入富乐德实现曲线上市,成为实控人日本磁控调整资本路径的现实选择。

从业绩体量看,富乐华的资产与业绩规模均远超富乐德:2024年前三季度,富乐华的营业收入、归母净利润分别达13.73亿元、1.90亿元,为同期富乐德的两倍多;同期末富乐华的总资产为38.75亿元,为富乐德的两倍多。此次收购,无疑将大幅增厚富乐德的收入与利润规模,提升估值空间。

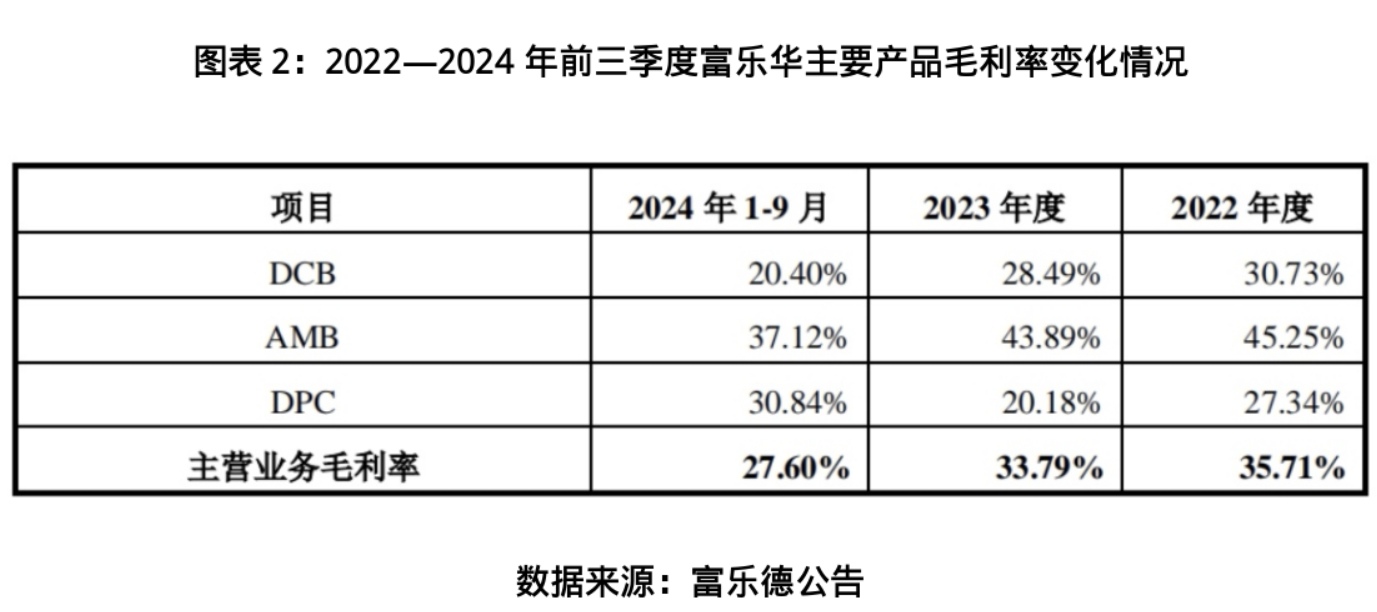

然而,富乐华的业务隐忧十分明显。富乐华的主营业务为功率半导体覆铜陶瓷载板的研发、设计、生产与销售,核心产品包括直接覆铜陶瓷载板(DCB)、活性金属钎焊覆铜陶瓷载板(AMB)及直接镀铜陶瓷载板(DPC),这三大产品近年毛利率均出现不同程度的下滑。

其中,2022—2024年前三季度,DCB产品毛利率从30.73%快速跌至20.40%,主要系市场竞争加剧,富乐华降价获取市场份额所致;同期AMB产品毛利率从45.25%跌至37.12%,则系国内AMB市场处于培育渗透阶段,富乐华为快速拓展和培育市场采取竞争性价格策略,毛利率低于境外市场所致。

对此,深交所在问询函中要求富乐德说明标的公司富乐华低价竞争行为是否会长期持续,持续经营能力是否存在不确定性。富乐德则在回复中强调降价抢市场份额的竞争逻辑,并表示两项业务未来毛利率将会逐渐稳定。

此外,富乐华的产能利用率同样不容忽视。2022—2024年前三季度,富乐华的DCB产品产能利用率分别为80.51%、82.23%、69.21%,均不足85%;AMB产品产能利用率分别为45.31%、47.79%、58.04%,均不足60%;DPC产品产能利用率分别为7.74%、14.55%、34.70%,均不足40%,产能消化压力显著。

从财务数据看,2022—2024年前三季度,富乐华的营业收入分别为11.07亿元、16.68亿元、13.73亿元,净利润分别达2.56亿元、3.44亿元、1.90亿元,扣非净利润分别为2.38亿元、3.05亿元、1.73亿元。根据业绩承诺,2025—2027年,富乐华的扣非净利润需分别不低于2.85亿元、3.42亿元、4.14亿元,累计不低于10.41亿元。对比2023年的盈利表现可见,这一承诺标准相对偏低。

需注意的是,富乐华的注入虽能快速增厚富乐德的业绩,但也将富乐华业务端的深层矛盾带入上市公司,整合的核心问题随之凸显:如何遏制毛利率下滑的“价格战”惯性?DCB产品面临国内厂商扩产带来的激烈竞争,AMB产品为抢占市场份额采取低价渗透策略——这种低价竞争模式虽短期提升了市场份额,却也形成价格路径依赖。整合后,富乐德需在“保份额”与“提毛利”之间找到平衡:是延续低价策略,借助富乐德的客户资源快速上量,还是通过技术协同降低成本以支撑定价?这一选择将直接决定富乐德整合后综合毛利率的走向。

与此同时,富乐德的整合动作还需回答两个关键问题:如何通过客户共享提升现有产能利用率?新增产能的投放节奏是否与市场需求匹配?若无法解决“产能利用不足”的痛点,不仅会拖累资产周转效率,更可能因固定成本分摊进一步加剧毛利率压力。

核心观点:关注并购整合成效

上述并购短期内固然能为富乐德快速增厚业绩、拓宽业务边界,但整合协同的深度和质量才是决定其长期价值的关键。

富乐德对杭州之芯、富乐华并购成败的核心,在于富乐德能否将杭州之芯、富乐华的材料产能与自身的设备服务网络真正“焊接”成有机整体——既要通过技术融合破解毛利率下滑与产能利用不足的双重困局,也要依托市场协同消化新增产能、如期兑现业绩承诺。

建议投资者持续关注半导体行业周期波动,以及富乐德并购业务的整合成效与产能释放节奏。