A股三大股指1月15日集体低开。早盘缩量回调,沪指险守4100点。午后出现回暖,带动深市转涨。

从盘面上看,半导体产业链爆发,光刻机、先进封装方向领涨;能源金属、消费电子、化工题材表现活跃。AI应用、商业航天概念股大幅下挫。

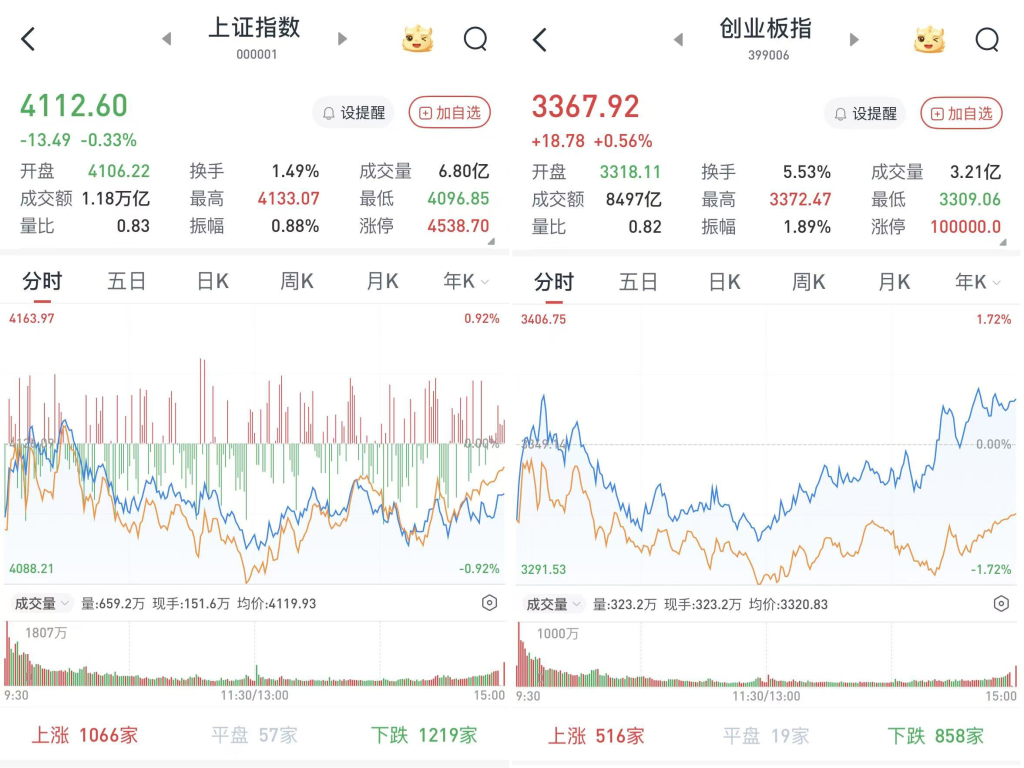

至收盘,上证综指跌0.33%,报4112.6点;科创50指数跌0.46%,报1493.95点;深证成指涨0.41%,报14306.73点;创业板指涨0.56%,报3367.92点。

Wind统计显示,两市及北交所共2226只股票上涨,3121只股票下跌,平盘有120只股票。

沪深两市成交总额29055亿元,较前一交易日的39413亿元大幅减少10358亿元。其中,沪市成交11759亿元,比上一交易日16070亿元减少4311亿元,深市成交17296亿元。

据大智慧VIP,两市及北交所共有85只股票涨幅在9%以上,127只股票跌幅在9%以上。

半导体午后走强,传媒股大幅下挫

在板块方面,半导体午后走强,蓝箭电子(301348)、矽电股份(301629)、上海新阳(300236)、芯源微(688037)、康强电子(002119)、拓日新能(002218)、紫光国微(002049)等涨停或涨超10%。

基础化工领涨两市,七彩化学(300758)、领湃科技(300530)、百傲化学(603360)、东方铁塔(002545)、三孚股份(603938)、彤程新材(603650)、江山股份(600389)等近10股涨停或涨超10%。

有色金属涨幅居前,锌业股份(000751)、四川黄金(001337)、翔鹭钨业(002842)、罗平锌电(002114)等涨停,华友钴业(603799)、湖南白银(002716)、驰宏锌锗(600497)等涨超4%。

传媒股大幅下挫,天龙集团(300063)、值得买(300785)、蓝色光标(300058)、荣信文化(301231)、因赛集团(300781)等跌停或跌超10%,福石控股(300071)、兆讯传媒(301102)等跌超9%。

国防军工继续下挫,国博电子(688375)、陕西华达(301517)、上海瀚讯(300762)、银河电子(002519)等跌停或跌超10%,航天环宇(688523)、华力创通(300045)、西测测试(301306)等跌超8%。

商贸零售震荡走低,青木科技(301110)、凯淳股份(301001)、壹网壹创(300792)、东百集团(600693)等跌超9%,焦点科技(002315)、广百股份(002187)、跨境通(002640)等跌超5%。

A股短期节奏上进入震荡

银河证券指出,2025年12月下半月以来,A股市场开启“躁动”行情。往后看,春季躁动行情持续,一方面需要观察基本面的支撑力度,1月进入年报业绩预告披露窗口,重点关注业绩预告和经济数据情况,另一方面,“十五五”开局之年政策预期有望强化市场信心。随着大盘创下近年来新高,短期市场波动或有所加大,重点布局结构性投资机会。

财信证券认为,总体来看,A股大盘在历经前期连续放量上涨后,积累了较多获利盘,当前位置有一定整理需求,导致盘面波动会有所加大,不过当日指数层面的快速回落,主要还是因为提高融资保证金比例的消息加速了调整过程。短期内,该消息或将更多影响市场情绪层面,且当前技术面上,当日大盘也呈现出了放量滞涨形态,因此短线波动可能加大,但大概率不会改变中期震荡上涨趋势。往后看,在慢牛预期、春季躁动、全球权益共振走强行情加持下,维持“A股有望迎来新一轮做多行情,可择机吸纳A股优质资产”判断。

华龙证券认为,目前市场趋势良好,短期节奏上进入震荡,但中长线走势未变,市场在考验5日均线的支撑,去弱留强,控制好回撤,聚焦主线为主。

东莞证券认为,年初以来,A股市场整体表现强劲,单日成交额已连续四个交易日突破3万亿元。但在经历短期快速上涨、量能显著放大后,市场也需警惕潜在调整压力。但阶段性震荡整理或有助于基本面持续改善,消化估值压力,吸引增量资金逐步流入,从而推动市场在整固后延续震荡上行趋势。

中信证券表示,尽管近期监管层适度引导市场降温,防范短期过热风险,但权益市场当前整体交易投资活跃度仍维持在历史高位水平,日均成交金额、两融余额等核心指标优于长期均值,证券公司有望持续受益,基本面延续2025年的高盈利弹性。展望未来,随着股权融资节奏优化、并购重组活跃度回升、衍生品工具扩容以及财富管理转型深化,资本市场功能性逐步恢复并趋于完善,证券公司业务边界将持续拓宽,营收更加多元稳健,经营质量与估值中枢具备提升潜力。

中信建投指出,2026年全球降息周期进入下半场,宏观流动性呈“内外宽松共振”与“从超常到常态”两大核心特征。汇率端美元承压,人民币升值支撑A股走强。股债再配置层面,长期低利率重塑股债配置逻辑,中期“股债跷跷板”效应进一步支撑A股走势。除此之外,居民“存款搬家”再配置的需求或将成为市场的最大边际增量。政策方面,后地产时代资本市场地位升级,成为经济发展与资源配置的核心枢纽,市场资金生态持续优化,为资本市场高质量发展奠定基础。