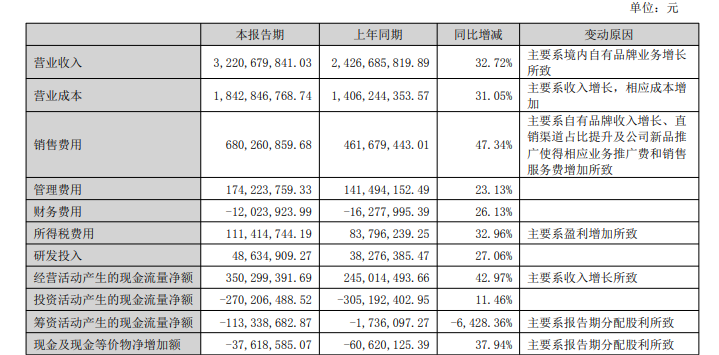

近日,国内宠物行业龙头乖宝宠物发布2025年上半年业绩报告。2025年上半年,乖宝宠物实现营收32.2亿元,同比增长32.72%;归母净利润3.78亿元,同比增长22.55%。

自上市以来,乖宝宠物始终保持着业绩利润双增长的势头,对于今年上半年的业绩增长,乖宝宠物也在财报中表示系境内自有品牌业务增长所致。然而,在业绩表现出众的同时,销售费用的大幅攀升与净利润增速的剪刀差似乎在持续扩大,凸显“烧钱换市场”模式的隐忧。此外,第二大股东KKR的密集减持动作亦释放审慎信号,与公司利润增速放缓形成呼应。

营收净利持续双增,但净利增速锐减至22.6%

销售费用暴涨47.3%,研发投入占比新低

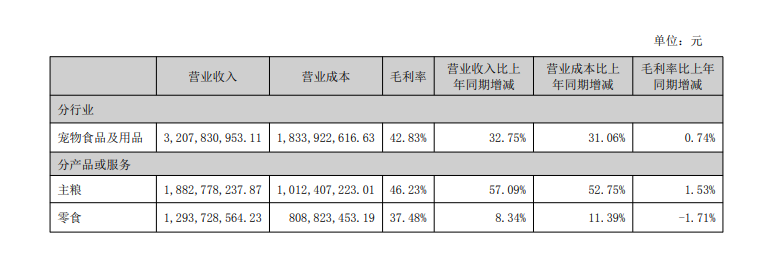

分产品来看,乖宝宠物上半年的宠物主粮业务营收18.82亿元,同比增长57.09%,毛利率46.23%,毛利率比上年同期增加1.53%;宠物零食业务营收12.93亿元,同比增长8.34%,毛利率37.48%,毛利率比上年同期减少1.71%。

从销售渠道来看,线上直销渠道收入同比增长39.72%至12.1亿元,占主营业务的35.85%,其中抖音/阿里平台占主营业务的27.58%,同比增长45.85%,渠道转型持续深化。

值得注意的是,尽管公司业绩与利润维持双增态势,但其归母净利润增速呈现持续收窄趋势。2023年全年、2024年中、2024年全年及2025年上半年的增速分别为60.68%、49.92%、45.68%和22.55%,可以看到,2025年上半年22.55%的同比增速,较2024年全年的45.68%同比增速大幅放缓23.13个百分点。

与此同时,随着乖宝宠物业绩增长,其成本亦同步攀升。今年上半年,乖宝宠物的营业成本达18.42亿元,同比增长31.05%,该增幅虽与营收增幅相当,但显著高于净利润增速。

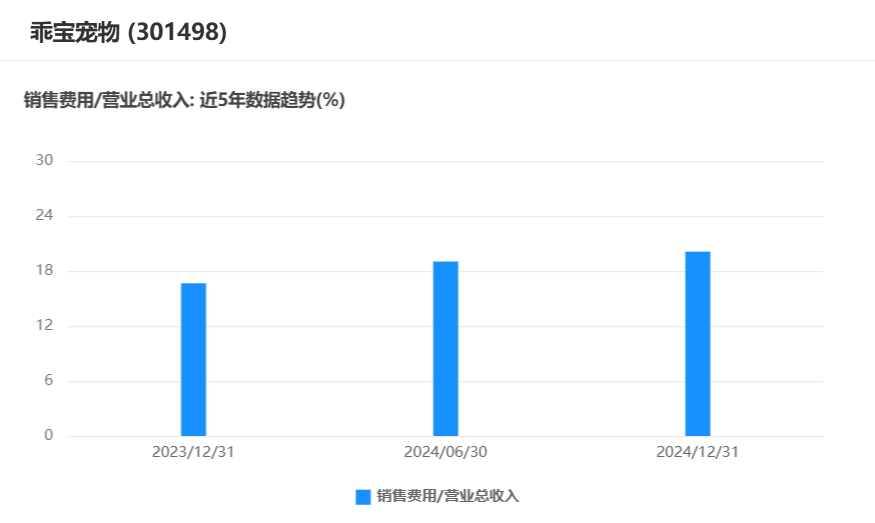

具体来看,销售费用尤为突出,其费用达6.8亿元,其同比增幅高达47.34%,创近年新高,并且该增幅不仅超越去年全年46.31%的增速,也显著高于去年同期43.66%的增速。另外值得注意的是,该半年度销售费用已相当于2023年全年的94.3%,并达到2024年全年目标的64.5%。

同时,从历史数据看,销售费用占营收的比例亦持续走高,由2023年的16.66%升至今年上半年的21.11%。这一比例较去年同期的19.03%高出2.08个百分点,也高于去年全年20.11%的水平。

对此,乖宝宠物解释称,主要系自有品牌收入增长、直销渠道占比提升及新品推广,导致相应的业务推广费和销售服务费增加。

而另一方面,正如乖宝宠物在财报中强调,境内自有品牌在其营收中占据重要地位,且占比较高。而作为宠物食品自有品牌的核心竞争力,持续的创新与研发投入是巩固市场份额的关键支撑。

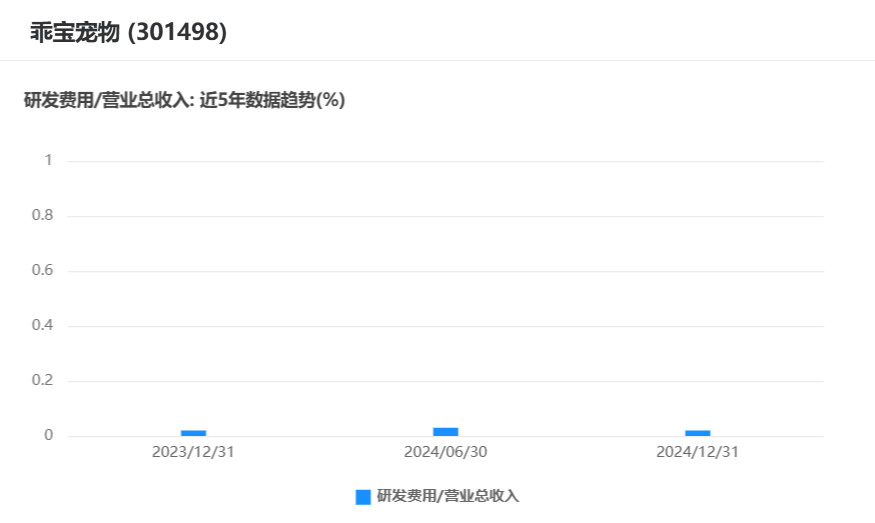

根据此次财报数据,乖宝宠物的研发投入为4863万元,同比增长27.06%,占总营收的1.51%。而根据历史财报数据,乖宝宠物2023年全年研发投入为7327万元,2024年全年研发投入为8547万元,此次上半年的研发投入已达2024年全年的56.89%。

此外,值得关注的是,乖宝宠物研发投入和销售费用之间的比例呈现持续下降趋势,该比值从2023年的10.17%降至2024年的8.11%,并在2025年上半年进一步降至7.15% ,这一变化凸显了乖宝宠物在资源分配上向销售端倾斜的策略。

第二大股东累计减持超7%

资本退潮与盈利放缓同步引关注

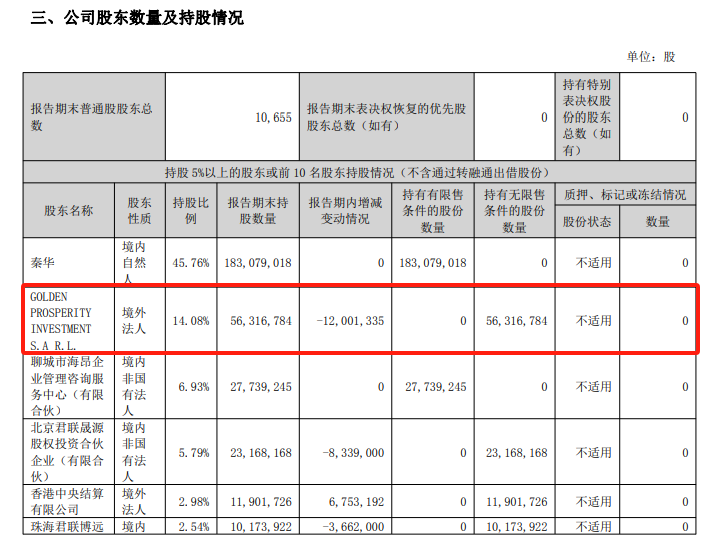

除上述经营情况外,乖宝宠物的第二大股东KKR近年来的持续减持动向亦引发市场关注。

据了解,KKR作为乖宝宠物上市初期持股21.2%的第二大股东,已连续实施多轮减持。2024年末,其通过集中竞价和大宗交易减持800万股,持股比例由19.08%降至17.08%。

2025年6月,KKR又通过询价转让减持1200万股,持股比例进一步降至14.08%。至此,KKR自公司上市以来累计减持比例已超7个百分点,累计套现金额逾10亿元。

尽管公告解释减持系“股东自身资金需求”,但其资本退出的节奏与公司盈利增速放缓的趋势同步,这一同步性凸显了资本退出与公司增长动能变化的内在关联。

新一轮业绩考核目标披露

创新与降本平衡或成关键

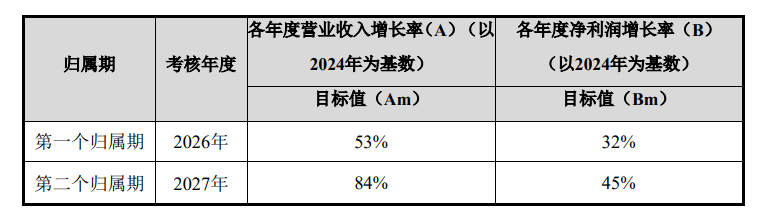

此外,乖宝宠物于8月中旬发布的《第二期限制性股票激励计划(草案)》,明确以2024年为基数设定了业绩考核目标。其中2026年计划实现营收80.25亿元,对应同比增长53%,净利润目标8.24亿元,对应增长32%;2027年则计划营收96.5亿元,需实现84%的增幅,净利润目标9.06亿元,对应45%的增长率。

然而该激励计划当前面临双重挑战。首先,目标增速与当下的业绩增速存在明显错位,乖宝宠物现有营收增长虽有望支撑2026年目标,但距离2027年84%的高增长要求差距显著;而净利润增长压力更为严峻,当2025年上半年增速已放缓至22.55%时,其水平远未达到2026年32%和2027年45%的目标线。

其次,正如上述所言,乖宝宠物目前的资源投入结构隐现风险,研发投入占销售费用比例持续下滑,在营销成本高企的背景下,市场对品牌溢价能否持续覆盖成本并支撑盈利产生疑虑,而乖宝宠物能否在规模扩张与盈利可持续性之间取得平衡,也已成为关键挑战之一。

然而,作为国内宠物行业的“一哥”,乖宝宠物在业绩表现上是毋庸置疑的,乖宝宠物也在通过各项方式捍卫其行业龙头地位。据近期投资者交流透露,公司已构建全球化研发三角体系,今年6月投入运营的泰国研发中心,将与上海的前沿技术探索、聊城的产品转化能力深度协同。管理层直言,国内宠物行业仍处发展初期,虽需借鉴国外成熟研究成果,但必须走本土化创新路径,而这也正是实现弯道超车的关键机遇。“我们需要理性地认识到国外的市场和研究也不完全适合国内环境。这就给我们的国内新品研发留下了超越外国同行的机会,我们对满足犬猫天性的新产品和新工艺的信心很足,这方面我们一定是领先国内甚至领先全球的。”

与此同时,乖宝宠物正启动深度内部提升和优化。其供应链端加速数字化转型,通过构建“数智乖宝”体系支撑高端化战略;人才机制则聚焦战略导向型激励,着力培育关键人才梯队,将组织效能转化为业务增长新引擎。“公司将进一步升级人才战略,提升组织能力,确保有效支持公司实现战略增长目标。”

然而,无论如何,业绩表现对于企业才是核心。对于乖宝宠物而言,能否平衡“烧钱换市场”与盈利可持续性,将是其兑现股权激励高增长目标的关键。乖宝宠物虽制定了本土化创新与内部优化等战略路径,但市场也在紧盯其销售费用控制、研发转化效果及股东减持影响,未来乖宝宠物能否将其计划实施,并将其转化为匹配增长预期的财务成果,仍有待观察。