随着国内宠物消费市场规模突破3000亿元大关,主营宠物食粮的上市企业2025年上半年业绩呈现“增长为主、分化加剧”的态势。据南都湾财社记者梳理,在养宠精细化趋势,以及国产品牌认知度提升的驱动下,乖宝宠物、中宠股份、天元宠物三家企业营收净利双增,头部企业表现尤为亮眼。

中宠股份归母净利润同比飙升42.56%至2.03亿元,创半年报历史新高;乖宝宠物以32.21亿元营收稳居体量榜首,同比增长32.72%。

然而,行业高增长背后难掩结构性挑战,上半年期间佩蒂股份与路斯股份成为五家企业中唯二盈利倒退者。佩蒂股份受海外订单收缩影响,营收下滑13.94%至7.28亿元,净利润同比下滑19.23%;路斯股份虽营收增长11.32%至3.91亿元,但净利润下滑12.07%。

当前,全球贸易波动与国内消费升级正重塑行业格局。以中宠为例,其国内自主品牌收入同比增长25%,双循环战略成效初显;乖宝则通过海外研发中心强化技术壁垒,国内外协同布局深化。南都湾财社观察发现,头部企业正从“代工出海”向“境内自有品牌”,甚至“自有品牌出海”转型,通过高端化产品矩阵与全域渠道建设对冲外部风险。而过度依赖单一海外市场的企业则面临严峻增长压力,行业马太效应加剧之际,自主品牌的内生增长力已成核心竞争力。

头部阵营竞争加剧

中后段企业冷暖悬殊

具体来看,2025年上半年,5家主营宠物食品的国内上市企业中,除佩蒂股份以外,乖宝宠物、中宠股份、天元宠物、路斯股份等四家宠物食品上市公司营收整体呈现增长态势,但企业间盈利分化进一步加剧,头部竞争格局发生显著变化。

从营收规模看,梯队格局持续强化。其中,乖宝宠物以32.21亿元营收蝉联榜首,同比增速达32.72%;中宠股份以24.32亿元稳居次席,增幅24.32%;天元宠物凭借14.59%的增速实现14.35亿元营收,保持第三梯队位置;佩蒂股份与路斯股份分别以7.28亿元和3.91亿元位列第四、第五位,其同比增速分别为-13.94%和11.32%。

而归母净利润方面,不同于营收的“阶梯式”分布,五家企业的盈利表现呈现结构性变化。乖宝宠物虽以3.78亿元净利润维持规模优势,但其22.55%的净利润同比增速已被中宠股份赶超,后者净利润同比飙升42.56%至2.03亿元,创半年报历史峰值,宠物主粮头部阵营竞争格局愈发激烈。

同时,乖宝宠物自身的成本和净利润两者之间的增速也有些许失衡,其上半年销售费用同比激增47.34%,总营业成本攀升至18.42亿元、同比增幅达31.05%,净利润增速22.55%显著落后于营收增速和成本增速,烧钱换市场策略的边际效益递减风险正在凸显。

而聚焦于中后段企业,盈利表现冷暖悬殊。其中,天元宠物归母净利润同比增长20.14%至3746万元,成功扭转去年下滑态势。但从其成本上来看,天元宠物在报告期内进行了多项收购并持续加大市场推广投入,导致销售费用同比激增48.46%,与此同时,这种扩张策略的代价也直接反映在现金流上,其经营性现金流净额大幅流出1.15亿元,同比上涨幅度达到45.81%。

佩蒂股份净利润7910万元同比下滑19.23%,其经营活动现金流净额骤降近2700倍至-0.31亿元,海外订单收缩引发流动性压力;路斯股份则成为五家企业中唯一“增收不增利”的特例,净利润同比下滑12.07%至3046万元,净利率为5.75%,同比下降5.17%,环比下降2.43%。

特别需要指出的是,佩蒂股份的现金流危机与路斯股份的利润结构性分化,也展示了两种差异化战略背后的风险逻辑。前者因高度依赖海外订单和代工模式,导致关税政策冲击下经营活动现金流骤降近2700倍,凸显单一市场依赖性风险;后者虽通过自有品牌推动境内主粮收入逆势增长,但传统品类的价格下滑拖累整体利润,叠加境外市场扩张带来的存货激增及现金流承压,也反映出其新旧业务转换期的增长瓶颈。

海外依赖成双刃剑

佩蒂路斯承压,境内外失衡风险突出

从上述五家上半年的业绩表现看,在经历2024年宠物行业普涨后,今年已显现显著的结构性分化,而这种分化不仅源于基础经营能力的差距,更深层次折射出各家企业在全球化战略布局、自主品牌建设路径及境内市场资源倾斜度上的根本性区别。

从宠物行业长期关注的境内外营收结构看,五家企业均有不同的表现。佩蒂股份虽其未在半年报中披露最新的境内外营收占比,但根据佩蒂股份2024年报数据,其境内营收占比不足两成。而这种对海外市场的高度依赖,直接导致了其业绩的波动性。此次报告期内,佩蒂股份营收下滑13.94%至7.28亿元,对此佩蒂股份表示下滑主因在于海外业务占比较高,美国政府的关税政策短期内冲击了客户订单节奏,海外客户订单缩减使公司规模阶段性承压。

而事实上,这也并非佩蒂股份首次因海外订单问题导致业绩起伏。作为五家上市企业中境外营收占比位居前列的企业,其在2023年就曾深受海外市场去库存影响,出口订单量下滑,并直接导致业绩亏损。

与此同时,报告期内佩蒂股份的经营活动现金流状况显著恶化,净额骤降至-0.31亿元,降幅近2700倍。尽管公司强调“海外客户信誉良好,未对经营造成重大影响”,但现金流恶化与订单收缩同步发生,进一步凸显了其代工模式对单一海外市场的极端依赖性风险。

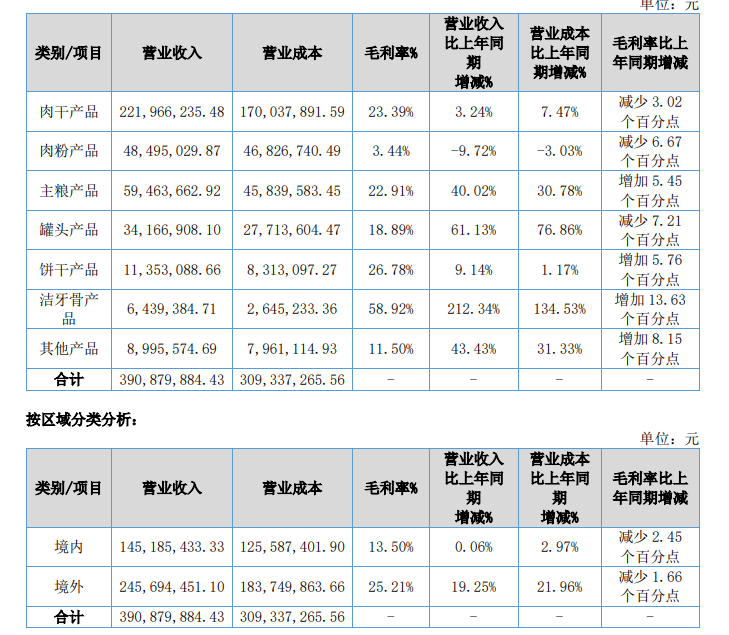

而与佩蒂股份境内外营收结构相似的路斯股份,其报告期内推出聚焦主粮品类的双品牌战略,而该战略也在一定程度上推动境内宠物食品收入同比增长5.42%,其中主粮产品贡献营收增量达932.73万元,同比增长25.06%,显示自有品牌建设在主粮品类取得初步成效。

然而,与自有品牌在主粮领域突破并存的是,路斯股份境内市场整体收入同比微降0.62%。具体来看,其核心矛盾在于传统支柱产品肉粉的盈利困境,因肉粉产品的销售价格下行,收入减少522.38万元,同比下降9.72%,且收入降幅超过成本降幅,直接拖累内销毛利率收缩2.45个百分点。因此,虽然双品牌战略带动主粮有所增长,但未能有效对冲肉粉品类的利润下滑,导致境内市场整体呈现“增收不增利”的局面。

与此相对,路斯股份境外业务实现逆势增长,收入同比提升19.25%至2.46亿元,占营收比重增至63.92%。但境外扩张同样带来经营压力,其经营活动现金流净额收窄至1681万元,同比下降17.42%,叠加存货规模激增34.54%及原材料备货增加2346万元,反映其海外供应链资金占用效率正在承压。

而这种境内外发展的失衡最终作用于利润端,其归母净利润下滑12.07%至3046万元,整体毛利率降至20.86%。公司财报中警示的原材料价格波动风险,进一步凸显了其全球化布局下规模增长与盈利质量之间的矛盾。其境外收入占比持续攀升至近64%,致使其仍存在过度依赖海外业务的结构性风险。

头部企业增长亦埋隐患

乖宝资本逐步减持,中宠主粮项目迟滞

相比较于业绩规模较小的路斯和佩蒂,国内宠物头部企业虽在抗海外订单风险上有所建树,但其当下的发展路径中同样暗藏挑战。

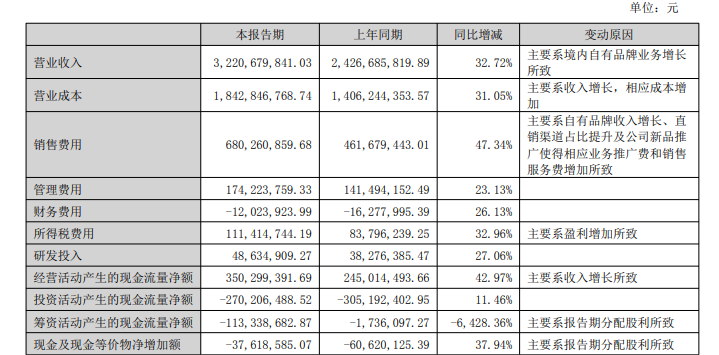

从宠物龙头企业——乖宝宠物的表现来看,自上市以来,乖宝宠物始终保持着业绩利润双增长的势头,对于今年上半年的业绩增长,乖宝宠物也在财报中表示系境内自有品牌业务增长所致。乖宝宠物一直以来除了兼顾境外业务之外,境内市场和打造自主品牌的战略方向才是其营收利润持续双增长的核心原因。

然而,也正如上述所言,在其上市持续发力两年后,乖宝宠物似乎开始初现疲态,其在资源投入方面也有一定程度上的调整,其研发投入和销售费用之间的比例呈现持续下降趋势,该比值从2023年的10.17%降至2024年的8.11%,并在2025年上半年进一步降至7.15% 。

虽然乖宝宠物对此现象解释称,“主要系自有品牌收入增长、直销渠道占比提升及新品推广,导致相应的业务推广费和销售服务费增加”,但从历史数据看,乖宝宠物的销售费用大幅攀升与净利润增速的剪刀差似乎在持续扩大,其“烧钱换市场”模式的隐忧凸显。

并且伴随着业绩持续增长的同时,乖宝宠物第二大股东的密集减持动作亦释放审慎信号,与公司利润增速放缓形成呼应。据了解,KKR作为乖宝宠物上市初期持股21.2%的第二大股东,已连续实施多轮减持,自公司上市以来累计减持比例已超7个百分点,累计套现金额逾10亿元。尽管公告解释减持系“股东自身资金需求”,但其资本退出的节奏与公司盈利增速放缓的趋势同步,这一同步性凸显了资本退出与公司增长动能变化的内在关联。

而相较于乖宝宠物,国内的另一家头部宠物企业——中宠股份的业绩面虽然仍不及乖宝宠物,并且与多数国内上市宠物企业类似,其业务重心仍偏向境外市场,报告期内,其境外营收依然高于境内。

然而,对比往期数据可见,中宠股份的境外营收占总营收的比例正持续下降,同时境内市场的营收增速正稳步提升。相比之下,其境外营收虽保持增长,但增速已有所放缓。由此可见,或许在经历此前海外订单下滑及贸易摩擦的影响后,中宠股份正显著提升境内市场及自有品牌等业务的战略地位。

同时,随着中宠股份坚持的“以自主品牌建设为核心,聚焦国内市场,加速海外市场拓展;稳步推进全球产业链布局,巩固传统代工业务规模”的发展战略,上半年其主粮业务也有不俗的增长。

但另一方面,虽然主粮业务和境内收入如上述所言确实有所增长,但整体而言,中宠股份产品结构性隐忧仍存,其境内收入仍仅为境外的54%,主粮营收也不足零食业务的一半。而这一结构与行业趋势形成反差——据《2025宠物行业白皮书》,主粮消费正持续上升而零食需求下滑。

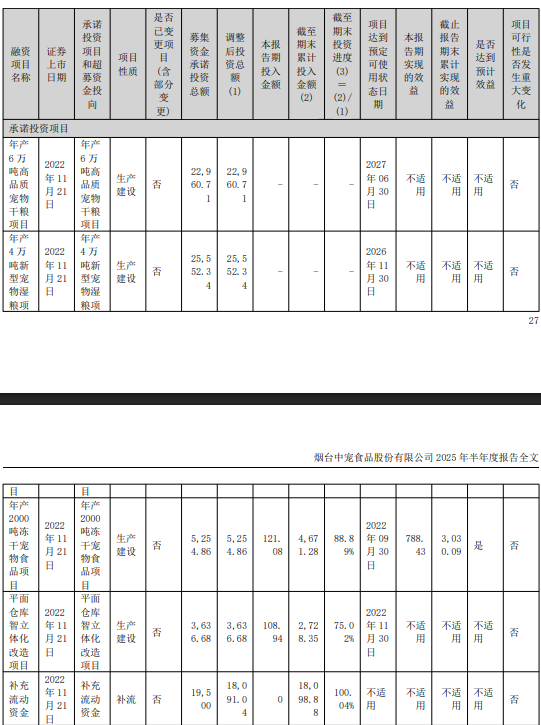

更关键的是,南都·湾财社记者留意到,支撑主粮增长的两大募投项目迄今“零投入”且延期投产,产能落地滞后或制约未来增长动能。根据中宠股份在募集资金承诺项目中,关键产能建设项目“年产6万吨高品质宠物干粮”和“年产4万吨新型宠物湿粮项目”目前均处于“零投入”状态。根据财报披露的预定时间表,这两个项目预计将分别延期至2027年6月30日和2026年11月30日才能投产。

然而,形成鲜明对比的是,与这两个项目同期确立的冻干项目(累计投入88.89%)和仓库改造项目(累计投入75.02%)已接近完工并产生效益,而两个主粮项目的建设进度却有所滞后,至今尚未启动资金投入。

海外业务依赖未解

收购整合或存一定风险

而在五家国内上市企业中,处于中游的天元宠物相比较于其他四家企业而言,其独特的业务模式也使得其在今年走上了另一条路。

据了解,天元宠物的境外业务主要以OEM/ODM的贴牌方式,向欧美等发达国家出口自主开发、外协加工为主的宠物用品。同时,其境内业务则通过授权销售玛氏等国际知名宠物食品品牌,并以此带动自有宠物用品的销售。

但从行业数据面来看,虽然宠物用品营收仍略高于宠物食品,但从近三年的数据来看,其宠物用品的营收占比正在逐步下滑,而宠物食品的营收占比则逐步上升。

而除了行业资源倾斜以外,天元宠物近年来的销售渠道策略也在转变。从近五年的数据来看,天元宠物正在逐渐加码境内市场。2021年至2025年上半年,天元宠物境内营收占比也在逐渐提升,且在今年上半年超过了境外营收占比。

然而,对于天元宠物而言,虽然宠物食品和境内市场正在逐渐发力成为其核心增长点,但其独特的业务模式决定了其对海外品牌的高度依赖难以动摇,其营收和利润增长很大程度上受制于海外合作伙伴。

同时,作为授权经销商,销售国际品牌的宠物食品,相较于发展自有品牌业务,其利润空间也天然受限,也使得天元宠物自主品牌孵化之路绝非坦途。

首先,尽管天元宠物的境内市场开拓成效显著,营收占比提升至54.28%,但境外业务仍贡献了高达46%的营收,约6.55亿元,其持续的海外业务依赖叠加汇率波动,使其利润极易受到国际汇率波动的冲击。

其次,天元宠物虽然表示,宠物用品和宠物食粮方面,虽然目前已有多个自有品牌,但天元宠物却也明确地特地强调称,“当前,公司自有品牌营收占比较低。”

此外,报告期内,天元宠物为快速获取渠道和电商运营能力,进行了一系列收购,其中最重大的举措是以6.88亿元对价收购淘通科技89.7145%股权。而淘通科技作为电商服务商,其核心业务和业绩也高度依赖其为玛氏、雀巢、宝洁等国际品牌提供电商代运营的表现。

而这一模式本身就存在客户集中度高、业务稳定性易受品牌方策略调整影响的风险。若淘通科技未来业绩增长不及预期,或者天元宠物未能有效整合线上线下资源、兑现并购时设想的协同效应,结合此次上半年归母净利润仅为3745.94万元,天元宠物的整体盈利规模和抗风险能力相对有限,对其整体业绩存在一定风险。

头部企业领衔战略突围

研发出海、产能转移、渠道突破并行

综上所述,可以不难发现,上半年期间,无论是行业里如乖宝、中宠这样的巨头们,还是出现了业绩下滑的路斯和佩蒂,亦或者是为了摆脱现有的业务限制的天元宠物,五家上市企业均面临结构性挑战。通过财报数据与战略动向,各企业在产品布局、渠道建设和全球化策略上的关键调整,也映射出行业正在步入下一阶段的竞争格局。

作为国内宠物行业的“一哥”,乖宝宠物在行业内和业绩表现上是毋庸置疑的,乖宝宠物也在通过各项方式捍卫其行业龙头地位。据近期投资者交流透露,乖宝宠物就曾表示,目前已构建全球化研发三角体系,今年6月投入运营的泰国研发中心,将与上海的前沿技术探索、聊城的产品转化能力深度协同。

乖宝宠物的管理层直言,国内宠物行业仍处发展初期,虽需借鉴国外成熟研究成果,但必须走本土化创新路径,而这也正是实现弯道超车的关键机遇。“我们需要理性地认识到国外的市场和研究也不完全适合国内环境。这就给我们的国内新品研发留下了超越外国同行的机会,我们对满足犬猫天性的新产品和新工艺的信心很足,这方面我们一定是领先国内甚至领先全球的。”

对于乖宝宠物提到的市场环境,中宠股份也认为从市场集中度来看,与发达国家成熟市场相比,我国宠物行业的市场集中度仍处于较低水平,行业内存在大量中小规模企业,产品同质化现象较为明显。“不过,值得关注的是,近两年随着消费者对宠物食品认知不断深化,消费心智持续增强,消费者在选择产品时更加注重品牌口碑、产品品质、安全性能以及个性化需求等因素。这种消费理念的转变,正推动着行业品牌集中度逐步提升。”

同时,中宠股份还表示,未来中宠股份也将整合北美区位优势,推动墨西哥工厂将与现有海外基地形成协同网络,构建覆盖全球主要市场的快速响应供应链体系,实现产能与市场的精准匹配。“自主品牌出海是公司长期秉持的核心战略之一,依托多年来对海外市场的了解,以及深度布局与深耕,目前已取得显著进展。自主品牌出海是公司全球化战略落地、迈向国际化发展的重要实践,为公司海外业务的持续增长提供了有力支撑,进一步巩固了公司的国际化发展地位。”

而对于佩蒂股份而言,在应对短期海外订单波动后,正积极调整寻求增长动能。其高管强调,尽管上半年营收受外部因素影响略有下滑,但毛利率显著提升,经营质量改善,这主要得益于东南亚工厂的成本与价格优势及产能释放带来的规模效应。

面向未来,佩蒂股份的战略重点明确借助东南亚工厂优势,巩固优势业务,并加大开拓欧洲、南美等商超客户,“公司计划今明两年在越南、柬埔寨新增约5000吨宠物零食产能,以支撑增长。并将持续投入国内业务,特别是在主粮产品方面,聚焦中高端市场,下半年将围绕主粮、咀嚼食品等高速增长品类推新,并已正式投产烘焙粮产线。”

而对于天元宠物而言,其正在寻找新的方法摆脱现有的业务限制,企图通过线上线下渠道的方式构建一个宠物行业内的“拼多多”,而这正如根据天元宠物此前在公告及投资者交流中明确表示,随着国内宠物产业快速、蓬勃发展,以及电子商务、移动互联网等信息技术的应用普及,线上销售已逐步成为我国宠物产品的主要销售与推广渠道。“在销售服务领域,公司面向国际与国内市场分别建立了国际与国内专业业务团队,国际团队进一步分区域进行市场开拓与客户服务,国内团队则重点发展与运营线上电商业务。”

此外,天元宠物表示,作为兼具海外宠物用品和境内宠物食品销售渠道优势的公司,未来将进一步强化渠道建设,尤其加强电商运营能力,打造品牌运营电商基本盘,进而依托渠道打造渠道品牌,并切入自主品牌发展新阶段,在有效实现用户、数据、渠道闭环建设基础上全面建立品牌价值,走上自主品牌孵化之路,进一步打造人宠和谐的新消费生态。

在超3000亿元且年增速7.5%的宠物消费市场驱动下,中国宠物食品行业正经历技术自主化与供应链全球化的双重变革。当下行业正面临战略扩张与盈利质量的深层博弈。当市场红利与国际贸易摩擦风险并存之际,中国宠物食品企业能否将规模优势转化为品牌溢价,仍取决于品牌自研能力与市场开拓的双重突破。