界面新闻记者 | 袁颖琪

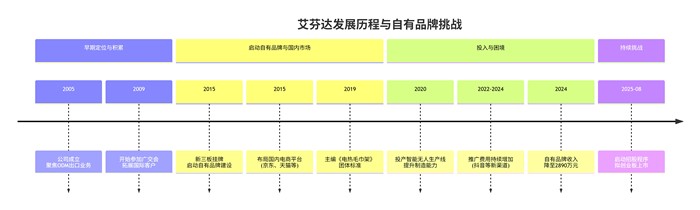

全球卫浴毛巾架赛道的领跑者艾芬达上市之路并不平坦。这家由吴氏三兄弟于2005年共同创立的公司,经历了三年漫长等待和三次审核中止,今年6月才拿到注册生效批文。

此次IPO,艾芬达计划发行不超过2167万股,募集资金6.65亿元,主要用于毛巾架自动化生产线建设和补充流动资金。

艾芬达近年来财务数据呈现出良好的增长态势:2022年至2024年,营业收入年均复合增长率为17.36%,扣非净利润年均复合增长率达19.92%。今年上半年,艾芬达营业收入和归母净利润分别增长了7.53%和35.53%。

然而,业绩增长背后,艾芬达也面临着自有品牌建设困境、短期偿债压力加大、研发能力不足等多项挑战。

大客户依赖与自有品牌困境

艾芬达的业务呈现典型的外贸依赖特征,近年外销与代工比例持续攀升。2022–2024年,艾芬达境外收入占营业收入的比例分别为92.37%、92.42%、95.53%。同期,ODM代工收入占比分别为95.75%、95.25%、97.23%。

招股书显示,英国单一市场为艾芬达贡献的收入长期保持在60%以上,前五大客户收入占比2024年为43%左右。主要客户包括翠丰集团、塔维博金集团、沃斯利、欧倍德、Kartell UK等。

艾芬达这种“单市场+单模式(ODM)”经营,在国际贸易环境不确定性增加的背景下,面临较大风险。

界面新闻注意到,2022–2024年,艾芬达因美元、欧元、英镑结算产生的汇兑损失分别为834.61 万元、-1144.67 万元、-642.34 万元,连续三年为负。今年上半年,汇兑损失为-502.8万元。

艾芬达2015年曾在新三板挂牌,并以此为契机布局自有品牌,进军国内市场。然而,公司自有品牌发展困难重重。对此,艾芬达管理层坦言:“境内市场尚处于早期发展阶段,缺乏完善的制度和监管体系,导致市场培育周期较长,短期内难以形成规模化效应。”

图片来源:招股说明书、界面新闻研究部

2022年至2024年,艾芬达自有品牌收入分别为3178.22万元、3914.51万元、2890.90万元,2024年收入创近6年最低值。同期,自有品牌收入占主营业务的比例分别为4.25%、4.77%、2.77%。

为推广自有品牌,艾芬达近年来不断加大投入,但成效不明显。2022年到2024年,艾芬达销售费用分别为2841.36万元、3323.07万元和3771.01万元。其中,线上推广服务费占比超过销售费用的一半。

“艾芬达这种依赖大客户的模式虽然能快速获取订单并稳定收入,但也限制了品牌自主性和溢价能力,使得自有品牌难以获得足够的资源和市场关注。”从事咨询行业的刘铮告诉界面新闻。

亮眼年报里的“水分”

艾芬达之所以上市历程格外艰难,和波动的业绩有关。2022年至2024年,公司营收从7.62亿元增至10.5亿元,但归母净利润却大幅波动。

首先,艾芬达净利高增背后离不开非经常损益的“帮忙”。

艾芬达2023年的归母净利润同比大增76%至1.64亿元,但扣非归母净利润只有8700万元。界面新闻发现,2023年艾芬达有其他收益(主要为政府补助)达5986.82万元,资产处置收益(厂房搬迁)5386.61万元。

剔除上述非经常项目,艾芬达的归母净利润实际比2022年下降1.5%,反映出艾芬达核心业务盈利能力并未实质提升。

2024年,艾芬达的归母净利润又同比下滑28%至1.18亿元。原因是这一年的政府补助仅618万元,资产处置收益为–66万元。另外,艾芬达的公允价值变动亏损扩大至1163 万元。剔除掉上述非经常性损益,艾芬达的扣非净利润由8739万元升至1.28亿元。

其次,人工成本增加也是艾芬达未来盈利能力的潜在威胁。

招股书显示,艾芬达在2022年至2024年连续三年均有未足额缴纳员工社保的情况。2022年到2024年,艾芬达未缴纳养老、工伤、失业保险的人数分别为530人、472人和470人。未缴纳社保人数约占总员工人数的25%。

图片来源:招股说明书、界面新闻研究部

招股书披露,如果足额补缴上述社保,需一次性增加成本约1100–1300万元(招股书测算口径),相当于2024年扣非净利润的9%–11%。

艾芬达解释称:“未缴纳社保的人员近半数是参加了失地险或新农保,由于系统问题导致无法重复缴纳工伤、失业保险。还有相当一部分是退休返聘人员,无需缴纳社保。”

招股书显示,艾芬达2022年到2024年退休返聘人员从85人增加到了129人。

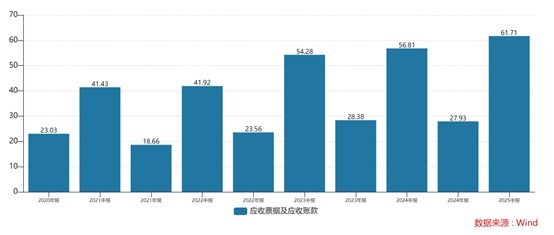

此外,艾芬达应收账款激增值得注意。数据显示,公司上半年应收账款及票据为3.12亿元,同比增长16.8%,增速超过营收增速。以半年报数据看,公司应收账款及票据占营收的比自2022年开始上升,从41.43%增加到如今的61.71%。

图片来源:Wind

注册会计师王辉对界面新闻表示,“对于艾芬达这类面向B端客户、以出口为主的企业,由于海运因素通常会给予客户一定的账期。一般而言,账期是根据公司自己的财务政策确定的,个别客户可能有所不同。这样一来,应收账款和营业收入的增速应该相差不大。艾芬达这种应收账款占比有明显提升的情况,不排除为了促进销售给予了大客户更长的账期。”

行业竞争加剧,艾芬达缺乏护城河

电热毛巾架行业高度分散,呈现“蚂蚁与大象”同场竞技的特点。

根据弗若斯特沙利文的数据,2023 年全球电热毛巾架出货量1473 万套,前三大厂商市占率为13.8%。行业内90%以上企业年收入小于1亿元。

业内多数厂商是由五金件、暖气片企业转型而来。这些企业在生产卫浴毛巾架的同时一般还兼营其他产品,专门从事卫浴毛巾架产品生产和开发的专业厂商较少。

QYR最新报告显示,松下、科勒、摩恩、九牧、好太太、小米、德国威能等均已推出电热毛巾架SKU。正是由于电毛巾架行业门槛相对较低,竞争对手纷纷加入这一赛道。

刘铮告诉界面新闻记者:“大品牌凭借强大的品牌影响力和渠道优势,使得艾芬达这样的细分品牌突围难度加大。”

电热毛巾架行业的另一个重要特点,是价格带宽阔。天猫2024年数据显示,国内线上畅销国产品牌的价格带在299–599元,外资品牌的价格则普遍在1500–2999元,两者价差3–5倍。

在高溢价驱使下,业内头部企业纷纷加大研发投入力度,试图建立起技术壁垒,向更高价格带产品进发。

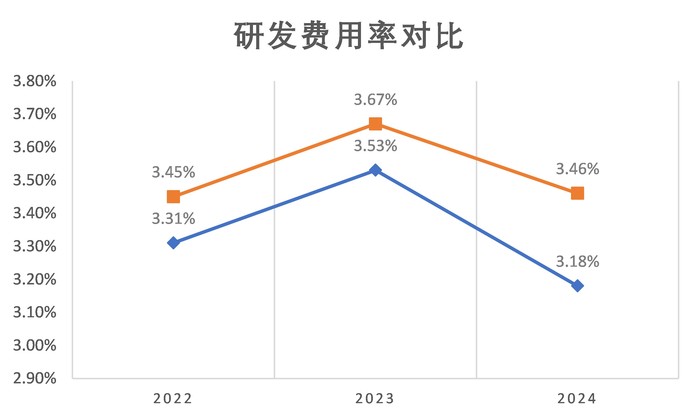

从2022年到2024年,艾芬达投入的研发费用分别为2526万元、2930万元和3334万元;研发费用率分别为3.31%、3.53%和3.18%。今年上半年,艾芬达的研发费用同比略微下降0.04%,研发费用率也跟着降至2.99%。

同期,可比同行的研发费用率分别为3.45%、3.67%和3.46%,均高于艾芬达。对此,艾芬达解释称,“因为公司的行业领域相对较为细分,客户群体较为集中,公司以ODM销售为主,因此研发规模相对较小。”

图片来源:招股说明书、界面新闻研究部

界面新闻注意到,艾芬达虽然专利数量众多,但质量却受到质疑。

截止2024年底,艾芬达及子公司共拥有境内专利662项,其中外观设计专利516项,占比77.9%。发明专利和实用新型专利分别为87项和59项。另外,在国外74个专利中有73个是外观设计专利。对比好太太(603848),Wind显示其全部已授权专利为1185个,其中外观专利占25.69%。

为了提升生产效率和产品质量,艾芬达研发费用主要投入到卫浴毛巾架的自动化、智能化、新材料和新工艺等领域,而对IoT模组、AI算法等智能功能的研发投入较少,这导致艾芬达高端智能款销量较少。

艾芬达在招股书中还着重介绍了其参与起草的中国建筑金属结构协会团体标准《电热毛巾架》,这是国内首个电热毛巾架团体标准。不过,“话语权标准不等于技术标准。”律师石鹏浩对界面新闻称,“艾芬达虽牵头制定《电热毛巾架》团体标准,但国标尚未立项。若未来ISO针对该品类立项国际标准,艾芬达的先发优势将有可能被稀释。”

产能扩张与效率提升

艾芬达本次IPO募集金额为6.64亿元,将主要用于扩产能。令人担忧的是,公司是否有能力消化新增产能?

艾芬达计划投入资金2.6亿元技改升级年产130万套毛巾架自动化生产线,形成年产130万套卫浴毛巾架的能力。另外,公司计划投资3.5亿元新建年产100万套毛巾架自动化生产线,形成年产100万套卫浴毛巾架以及配套300万套温控阀的生产能力。

截止2024年年底,艾芬达卫浴毛巾产能为210万套,暖通配件产能为1000万套。界面新闻计算,如果上述两个项目均投产,艾芬达的卫浴毛巾产能翻倍,暖通配件产能将提升30%。

2022年到2024年,艾芬达卫浴毛巾架的产能利用率从79%逐渐提升至103.05%。同期,暖通零配件的产能利用率从69.06%提升至90.58%。但产能利用率的提升不意味着存货压力解除。2024年,艾芬达库存达到2.06亿元,占当年营业收入的19.67%。

随着新增项目投产,产能跳升,如何消化这部分新增产能值得关注。

2024年,艾芬达新增固定资产折旧为3140 万元,占营收3%。扩产后折旧基数可能会从目前的不足5亿元增长到超过10亿元,届时每年的新增折旧也将大幅增加。若销量无法同步放大,公司的利润弹性将进一步被压缩。