7月24日晚,上市不足一年的富特科技(301607 )抛出首份再融资计划。公司发布的向特定对象发行A股股票的预案披露,本次发行拟募集资金总额不超过5.28亿元,主要用于新能源汽车相关项目的建设和补充流动资金。发行对象限定在不超过35名符合中国证监会规定条件的投资者范围内,且发行股票数量将不超过发行前公司总股本的30%,即不超过4662.61万股。

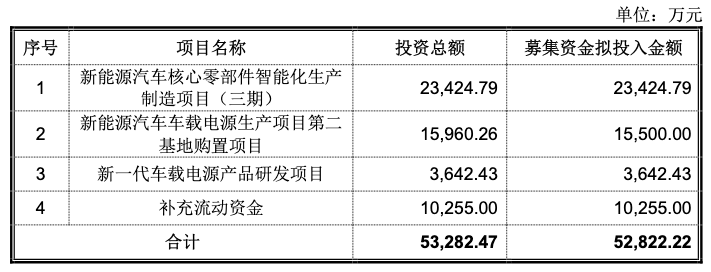

本次募资用途包括:新能源汽车核心零部件智能化生产项目(三期)投入2.34亿元,新增72万套车载电源产能;1.6亿元用于新能源汽车车载电源生产项目第二基地购置;3642.43万元投入新一代车载电源研发;1.03亿元补充流动资金。

公告显示,本次向特定对象发行的定价基准日为发行期首日。本次发行价格不低于定价基准日前二十个交易日(不含定价基准日)公司股票交易均价的80%。

富特科技表示,此次融资旨在抓住新能源汽车行业的发展机遇,扩充产能以满足市场需求,提升产业链竞争力,并优化财务结构。本次发行不会导致公司控制权发生变化。

公开资料显示,浙江富特科技股份有限公司成立于2011年,主要从事新能源汽车高压电源系统研发、生产和销售。2024年9月4日,富特科技登陆深交所,发行价14元/股,募资金额3.89亿元。

读创财经注意到,此次募资“产能扩张与研发”投入双管齐下,但市场能否消化存疑。

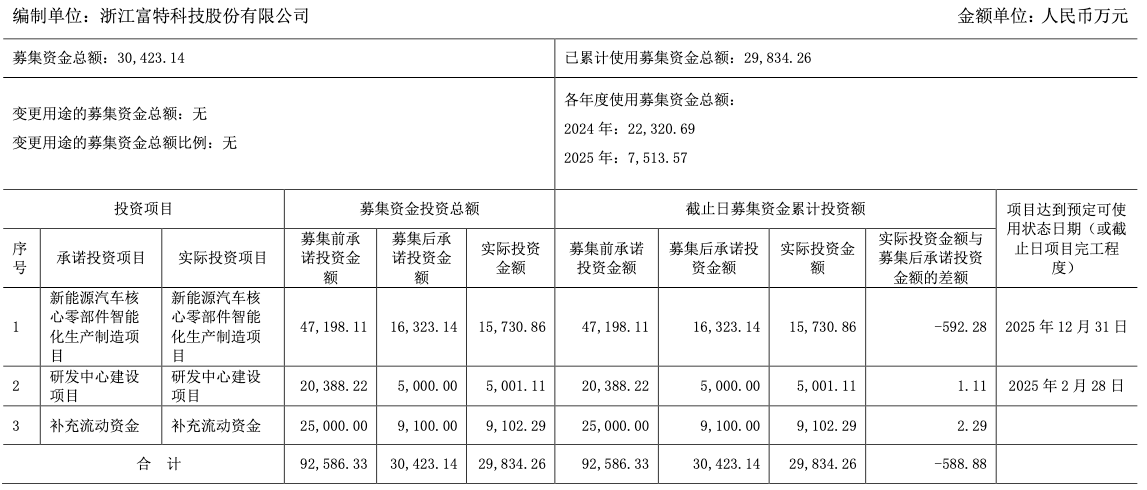

2023年,富特科技产能利用率仅为78.05% , 但IPO募资仍计划扩大产能。而前次募资情况报告显示,截至2025年6月30日,公司新能源汽车核心零部件智能化生产制造项目的实际投资金额比募集后承诺投资金额少592.28万元,富特科技该项目尚处于建设过程中。

这意味着,富特科技后再次募资扩产,产能利用率会继续下降。对此,有行业分析师指出,此番激进扩产需警惕闲置风险。

根据富特科技2024年年报及2025年一季报,公司在新能源汽车产业链的布局初见成果。2024年实现营业收入19.33 亿元,同比增长5.38%,2025年一季度实现营收5.06亿元,同比暴涨近95%。

不过,亮丽的营收数据背后,盈利能力问题不容忽视。2024年归母净利润9460.52万元,同比下滑1.9%;2025年一季度净利润为1966.52万元,亦同比下滑1.56%。

值得一提的是,公司经营活动现金流净额连续两年下降,2023年、2024年分别为1.05亿元、2593.86万元,同比下降51.74%、75.21%。然而,2025年一季度公司经营活动现金流净额已转为-888.41万元。

来源:读创财经