7月22日晚间,珂玛科技(301611)公告显示,公司拟以现金1.02亿元收购苏州铠欣半导体73%的股权。本次并购将帮助公司进一步丰富和完善碳化硅陶瓷材料和零部件领域的产品布局。

▍增值率为296.80%,交易标的去年及今年首季均亏损

公告介绍,2025年7月17日,公司与贺鹏博、胡凯为签署了《关于收购苏州铠欣半导体科技有限公司73%股权之股权转让协议》(以下简称“《股权转让协议》”),约定公司分别以现金9,905.92万元、及331.10万元收购贺鹏博及胡凯为持有的标的公司70.64%及2.36%的股权,即公司合计以现金10,237.02万元收购交易对方持有的苏州铠欣73.00%的股权(以下简称“交易标的”)。本次交易完成后,公司将持有苏州铠欣73.00%的股权,并成为苏州铠欣的控股股东。本次交易不构成《上市公司重大资产重组管理办法》规定的重大资产重组,也不构成重组上市。

交易标的评估方面,经万隆(上海)资产评估有限公司综合评定,选用收益法的评估值作为评估结果。经评估,苏州铠欣于评估基准日的股东全部权益价值为15,234.00万元,较苏州铠欣于评估基准日的股东权益账面价值的增值额为11,394.77万元,增值率为296.80%。

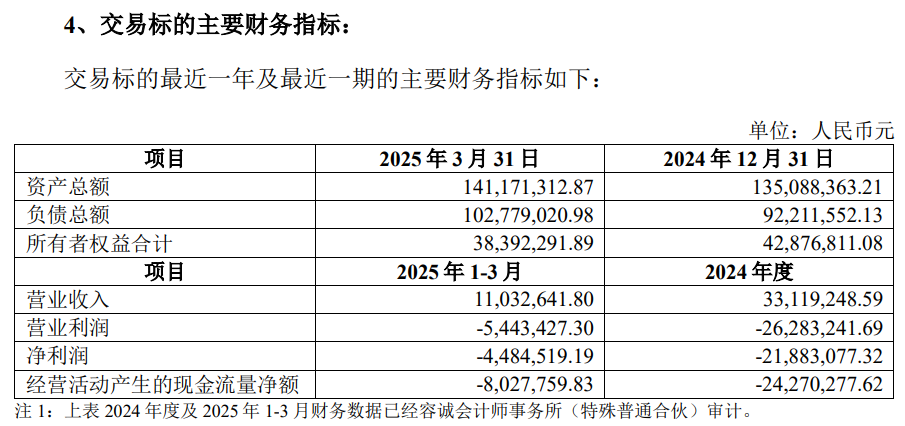

公告显示,交易标的2025年首季以及2024年度分别实现营业收入1103.26万元、3311.92万元,分别实现净利润-448.46万元、-2188.31万元。

▍本次交易存在业绩承诺和盈利补偿

公告显示,本次交易存在业绩承诺和盈利补偿。乙方(乙方1为贺鹏博、乙方2为胡凯为,二人合称为“乙方”)、丙方【宁波梅山保税港区协弘企业管理合伙企业(有限合伙)】同意对苏州铠欣2026年、2027年、2028年共计三个会计年度(以下简称“盈利补偿期间”)实现的净利润金额进行承诺(以下简称“净利润承诺金额”),在苏州铠欣未实现承诺的净利润之情况下,甲方(苏州珂玛材料科技股份有限公司)有权要求乙方、丙方按约定对苏州铠欣进行补偿。

乙方、丙方承诺苏州铠欣于2026年、2027年和2028年实现的净利润分别不低于-122.71万元、2,494.85万元和3,094.65万元。各方同意,盈利补偿期间苏州铠欣的实际净利润金额与净利润承诺金额的差异情况,应当由甲方指定的具有中国证券从业资格的会计师事务所出具专项审核意见确定。

乙方、丙方承诺,若盈利补偿期间苏州铠欣实现的实际净利润金额低于净利润承诺金额的80%,则甲方有权要求乙方、丙方按照本协议第7.5条约定的计算方式确定向苏州铠欣进行补偿,补偿方式为现金补偿或其他甲方认可的补偿方式;鉴于本次交易完成后,甲方拟向苏州铠欣转让其子公司安徽珂玛材料技术有限公司(以下简称“安徽珂玛”)的全部股权,如因安徽珂玛单体亏损导致苏州铠欣合并口径净利润未达承诺标准,则应当剔除安徽珂玛亏损带来的影响。

▍并购将帮助公司丰富完善碳化硅陶瓷材料和零部件领域布局

至于本次交易目的及对上市公司的影响,公告表示,苏州铠欣系一家从事化学气相沉积(CVD)碳化硅涂层和CVD碳化硅块体陶瓷零部件研发、生产和销售的高科技企业,公司依托自主研发,在CVD碳化硅陶瓷零部件相关技术与工艺方面有丰富积累和持续研发能力,目前产品已经在Si外延、SiC外延、GaN外延等领域实现规模化应用,碳化硅刻蚀环、碳化硅喷淋头、12吋Si外延用碳化硅涂层石墨基座等先进产品的开发已取得良好进展。

作为国内领先的先陶瓷材料零部件(尤其是半导体设备用零部件)头部企业,珂玛科技一直积极加强先进陶瓷材料布局,掌握关键的材料配方与加工工艺,并具备先进陶瓷前道制造、硬脆难加工材料加工和新品表面处理等全工艺流程技术。苏州铠欣在碳化硅陶瓷领域的产品布局和研发能力与珂玛科技现有产品体系具备较好的互补性,通过本次并购将帮助珂玛科技进一步丰富和完善碳化硅陶瓷材料和零部件领域的产品布局,形成更加全面、完整的碳化硅材料体系和半导体陶瓷零部件体系,有利于进一步提高对半导体客户的综合服务能力,同时也进一步扩展珂玛科技碳化硅材料体系在其它国民经济领域的应用。

▍全球半导体设备市场持续复苏,公司预计半年度营利双增

公开资料显示,珂玛科技主营业务是先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务,公司主要产品是先进陶瓷材料零部件、表面处理服务、金属结构零部件。

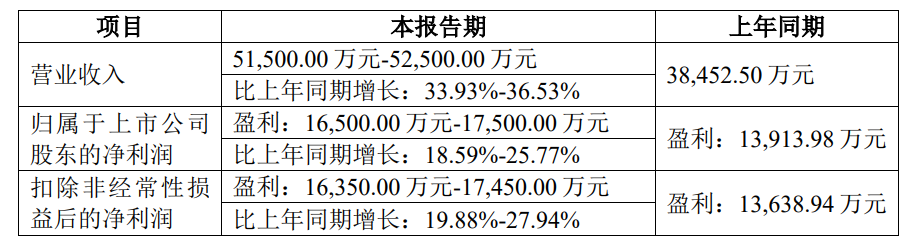

最新业绩方面,珂玛科技于7月15日晚间发布2025年上半年业绩预告,公司预计实现营业收入5.15亿至5.25亿元,同比增长33.93%-36.53%;归母净利润1.65亿至1.75亿元,同比增长18.59%-25.77%;扣非净利润预计1.635亿元至1.745亿元,同比增长19.88%-27.94%。

公告解释,公司半年度业绩较去年同期增长的主要原因有以下三点:

1、公司核心产品“功能-结构”一体模块化产品大规模量产,随着陶瓷加热器产线从原有厂房逐渐搬迁至先进材料生产基地新厂房,相关设备持续补充配置,现有产能正在逐步提升,量产的陶瓷加热器销往国内半导体晶圆厂商和半导体主流设备厂商,装配于SACVD、PECVD、LPCVD、ALD、PVD和激光退火设备,部分陶瓷加热器产品已量产并应用于晶圆的薄膜沉积生产工艺流程。

2、全球半导体设备市场持续复苏,且在国产替代背景下,中国大陆逐步形成了完整的半导体产业集群,半导体设备厂商采购需求增长显著,推动了公司先进陶瓷材料零部件在半导体领域销售收入规模的持续增长。2025年上半年公司来自于国内主要半导体设备厂商以及国际头部半导体设备厂商的产品销售收入较2024年同期继续保持大幅增长。

3、公司净利润增长率低于收入增长率,主要系公司持续保证大量的研发投入。在完善现有材料体系的基础上,公司持续布局新材料体系开发,积极拓展材料应用关联技术,以支持公司现有产品保持技术领先地位。2025年,公司研发工作继续围绕“结构-功能”一体模块化产品加大投入,持续推进产品在客户端与终端用户的验证和量产进程。目前,公司的静电卡盘与超高纯碳化硅套件也逐步量产,并已形成了一定的收入。

来源:读创财经