“人在家中坐,账单从海外来”“信用卡贴身存放,交易却出现在了本人从未去过的地方”“收到入账提醒后去查账,才发现实际交易在两天前已经发生,此前却没有任何提示”……过去几日间,类似的被盗刷信息在社交平台“刷屏”了,涉事的浦发银行和万事达卡被推上了风口浪尖。

结合多方信息来看,浦发银行本次盗刷事件主要集中在浦发万事达“红沙宣”信用卡产品,在监测到部分未经授权的交易后,浦发银行、万事达卡及万事网联启动应急调查,盗刷款项无需持卡人承担。

而这并非孤例。9月16日,北京商报记者进一步调查发现,不仅仅是前述“红沙宣”信用卡产品卷入盗刷风波,9月以来中信银行万事达的借记卡也有遭遇盗刷的情况。多名消费者指出,自己名下的中信银行“暗黑破坏神”万事达借记卡被盗刷。

不同银行、不同卡种的盗刷信息背后,均指向了提供服务的万事达卡。作为连接全球商户与发卡机构的核心枢纽,银行卡清算组织万事达卡在此次事件中的角色与责任,成为透视跨境支付安全生态的关键窗口。

盗刷四起

技术防线的现实裂缝

浦发银行信用卡盗刷风波纷纷扬扬,无人关注的角落里,还有一家银行的借记卡持卡用户也遭遇了同样的问题。

消费者张天(化名)告诉北京商报记者,9月12日,其收到中信银行推送的消费通知,页面信息显示银行卡在境外消费9.64元人民币。张天迅速意识到银行卡被盗刷,随后立即向中信银行客服反馈了相关信息。

经中信银行客服核实,该笔交易刷卡地点在印尼,交易金额约为22000印尼盾,在扣款的四天前,张天所持有的这张借记卡已经在9月8日发生了预授权。张天对此却并不知情,这也让他不禁质疑,为何在预授权时,银行方面没有任何提醒。对此,中信银行客服的解释是,张天并未开通短信提醒功能。

在公开社交平台上分享这一经历后,张天找到了几位同样持有中信银行“暗黑破坏神”万事达借记卡且被盗刷的用户,还有一名被盗刷用户的交易商户与张天相同。而在张天发起的讨论中,还有不少持有同系列借记卡的用户表示自己遇到了同样的情况。

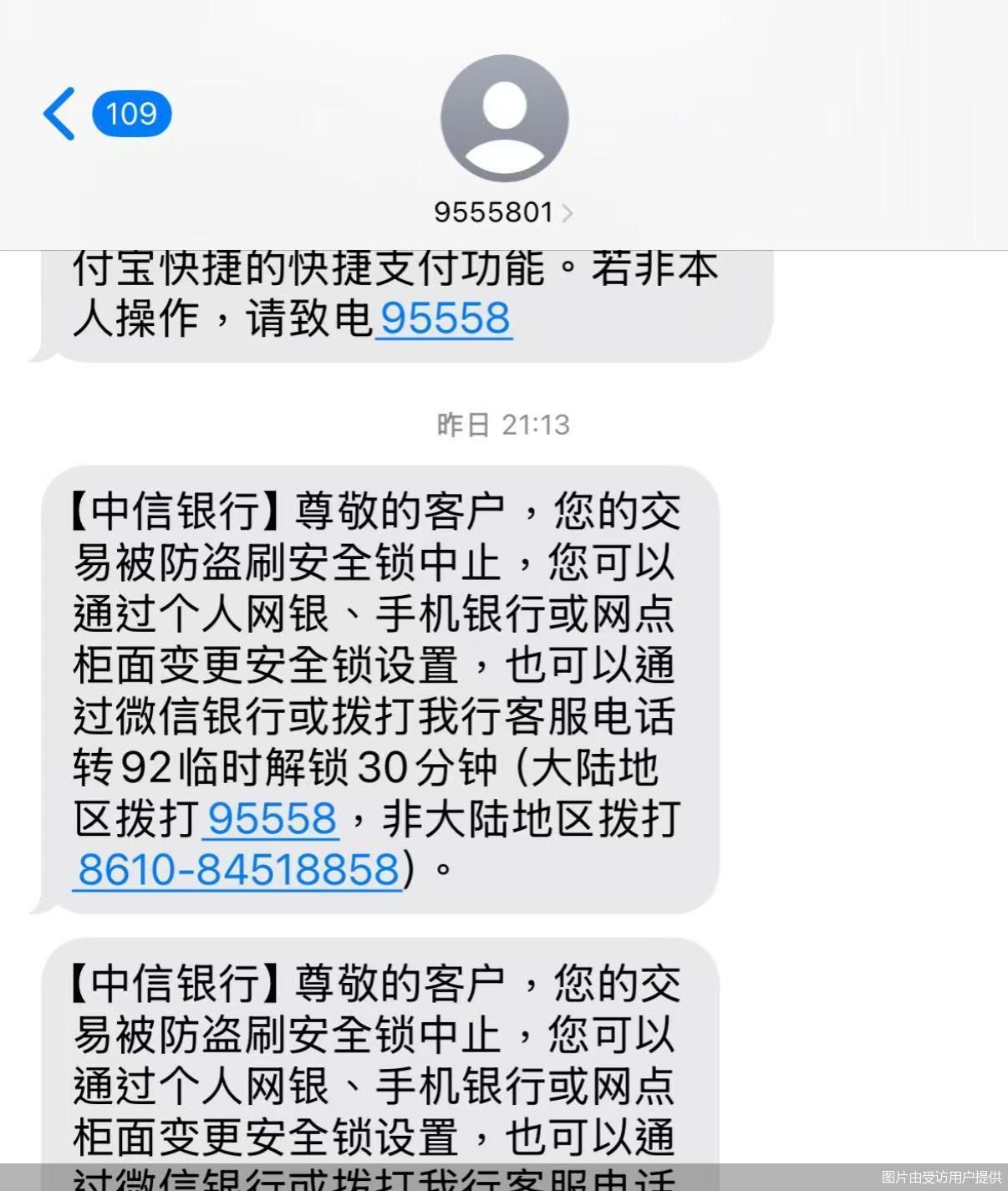

张天的遭遇也引起了刘宇(化名)的关注。比张天更早一点,刘宇在9月3日晚间连续收到中信银行短信通知,提示其交易被防盗刷安全锁中止。“这张卡一直在我身边,上一次使用是2024年12月在日本。本次盗刷方一共尝试了三次都被系统拦截了,因此没有造成我的实际损失。次日我便向银行申请了换卡,这会对卡片有效期和CVV2码进行更新。因为实际交易被中止,银行方也无法查询盗刷具体发生在何处。”刘宇表示。

针对消费者反馈的借记卡被盗刷问题,何种情况下会触发“防盗刷安全锁”、对于盗刷等风险交易有哪些防范措施,北京商报记者向中信银行进行采访,截至发稿,未收到回复。

就在刘宇、张天接连遭遇盗刷的期间,浦发银行万事达“红沙宣”信用卡被大规模盗刷,越来越多的消费者在社交平台发布信息反馈情况,引发多方关注。综合多方信息来看,被盗刷的信用卡中涉及到的情况包括异常交易未被拦截、限额卡片被超额消费、已申请注销或已申报挂失的卡片仍被盗刷等多类,交易地点则均发生在境外。

9月13日,浦发银行信用卡中心、万事达卡、万事网联相继发布情况说明,均表示检测到部分万事达无价世界卡发生未经授权的交易,已经第一时间启动应急响应。从北京商报记者最新进展来看,涉事方确认盗刷款项无需持卡人承担,会陆续进行调账处理。

责任链条博弈

卡组织与多方的权责边界

相较于能被大额消费的信用卡,部分借记卡被盗刷的用户有些庆幸,由于借记卡内余额较少,造成的资金损失并不大,但这也并不能完全打消持卡用户对于盗刷的担忧。

对于引发相关盗刷的原因,业内众说纷纭,更多质疑指向了发卡行和卡组织的风控体系。有行业人士表示,银行卡被盗刷的情况在业内时有发生,尤其是跨境支付领域,被盗刷的原因五花八门,并不能“一刀切”。此外,刘宇也在采访中提到,自己另外持有汇丰银行和招商银行的万事达借记卡,则未发生盗刷情况。

而在浦发银行与万事达卡的声明中,“已启动应急响应”“客户无需承担损失”的承诺背后,还有一套复杂的跨境支付责任分配体系。

在跨境支付中,发卡行负责签发支付卡片、审核交易并从持卡人账户扣划相应资金。而万事达卡这类卡组织则负责搭建全球支付网络、在不同银行间传递交易指令、进行清算与结算,并负责货币转换。持卡人跨境消费后,交易信息经卡组织网络在发卡行与收单方间传递。

2023年11月,经人民银行许可,万事达卡与网联清算公司合资成立万事网联,这也是我国第三家获准运营的银行卡清算业务机构,后于2024年5月正式营业。万事网联开业后,陆续与境内多家支付机构达成合作,合作支付机构的收单系统可全面受理境内外发行的万事达卡。

9月16日,有支付机构方面告诉北京商报记者,作为收单侧,更多获取的是商户信息,正常情况下无法获得消费者交易的完整卡片信息,尤其是卡号、有效期、CVV2码等,风控体系更关注的是电诈、洗钱等。对于不合理的交易,收单侧在意识到风险时,会请求发卡行进行校验,就是较为日常的短信验证码环节。

而盗刷事件背后,实际上是多个环节的风控审核缺失。另有跨境支付行业从业人员指出,在跨境场景中,理论上,卡组织应该对每笔交易进行风控评估,并向发卡行实时推送境外交易数据,银行则需将用户账户状态、额度变动等信息同步至卡组织系统。风险分数较高的交易,在卡组织这一环就会被拒绝。相关盗刷事件中,卡组织与发卡行的协同机制首先出现了断层。

此外,前述从业人员表示,除了发卡行、卡组织、收单机构以及商户外,境外消费的链条上还有一环是信息处理商,用于保障信息转换与传输。常规交易中,一笔交易发起到完成需要经历卡组织、信息处理商、发卡行、收单机构等多重风控体系审核,盗刷即意味着风控体系全部失效,或是存在部分环节风控能力薄弱、过度依赖其他环节的审核能力,最终造成盗刷。

对于产生盗刷的主要原因和具体的防范措施,北京商报记者向浦发银行、中信银行以及万事达卡等进行采访,截至发稿,未收到公司回复。在各方具体的责任划分方面,多位受访人士指出,具体还是要看官方公布导致盗刷的原因。

协同监管

跨境支付安全的规则重构

按照行业惯例,盗刷交易的责任判定需考察交易时间、地点、验证方式等诸多要素,但发生在境外的盗刷则为这类追责增加了难点。

在发现被盗刷后,张天曾数次向中信银行寻求解决方案,但未能获得有效回复。“银行认定我是绑定了境外支付后导致的扣费,现在我仍在等待银行给我处理方案。不能因为受损金额少就忽视掉我们的合理诉求,毕竟谁也不能保证下一次被盗刷的是谁的银行卡。”张天表示。

张天的焦虑也折射出跨境支付领域长期存在的信息不对称,用户难以知晓自己的卡片信息如何流转、在哪些环节存在泄露风险,只能被动依赖发卡机构和卡组织的安全承诺。

20年前,万事达卡合作的金融交易数据处理厂商CardSystems Solutions遭遇重大黑客攻击,导致大量用户账户信息被泄露,极大地推动了支付卡行业数据安全标准的合规与强化。当前,金融机构的智能防控技术虽已大幅升级,但跨境支付的复杂性仍给欺诈分子可乘之机。

盗刷事件背后,全球化支付网络的技术统一性与地区监管差异性之间冲突仍存。早在2016年,中国人民银行发布《关于进一步加强银行卡风险管理的通知》,要求全面应用支付标记化技术,对交易信息进行脱敏处理,并建立紧急止付和快速冻结机制。但前述从业人员也提到,境外部分地区商户端验证执行标准参差不齐,为防盗刷增添了难度。

自2014年开始,万事达卡开始在全球支付网络内推行支付标记化服务,随着万事网联在中国展开业务,这一服务在中国境内也已落地。据介绍,支付标记化服务,即应用支付标记化技术,替代银行卡卡号、卡片验证码、支付机构支付账户等敏感信息,通过设置支付标记的交易次数、交易金额、有效期和支付渠道等约束规则,从源头控制信息泄露和欺诈交易风险。

在博通咨询首席分析师王蓬博看来,跨境支付安全薄弱环节主要表现在跨境风控断层、应急响应迟缓,以及银行与卡组织风险数据共享不及时等方面。卡组织作为结算方,需履行技术风控义务,应通过系统漏洞追溯、跨境风险拦截阻断盗刷,并协助银行完成资金赔付流程。

在发卡行与卡组织的协同上,王蓬博指出,首先双方需打破信息壁垒,建立实时数据共享机制,例如发卡行可共享客户日常消费场景、地域偏好等行为数据,结算方可同步跨境高风险地区交易动态、商户合规信息,及时拦截异常交易;其次应联合推进技术升级,加快芯片卡全面普及,并共同研发智能风控系统,强化对反常交易的主动预警能力;最后要明确权责划分与应急流程,通过协议约定盗刷事件中发卡行的先行赔付责任、结算方的风险溯源与漏洞阻断义务。

北京市社会科学院副研究员王鹏则建议,跨境支付盗刷问题需通过“技术防御强化—责任边界明晰—监管协同升级”构建闭环体系。技术层面应加速动态加密与AI风控普及,由国际组织牵头制定跨境支付安全框架,明确发卡行、卡组织、商户的责任边界与协作流程。同时,要强化消费者保护,提醒消费者关闭非必要境外支付功能,最终实现安全与效率的平衡。