中报披露“收官”,上市券商业绩集体回暖。

数据显示,今年上半年,42家上市券商合计实现营收2518.66亿元,同比增长11.37%;合计实现归母净利润1040.17亿元,同比增长65.08%。

从各项主营业务来看,上半年券商经纪、自营业务收入整体增长明显,超过六成券商的投行业务收入回暖,资管业务收入出现分化。

行业业绩集中度进一步提高。上半年上市券商合计净利润占券业整体净利润的92.64%,其中超过七成的净利润来自排名前十的券商。

上市券商利润贡献超九成

2025年上半年,券业整体业绩增幅明显,42家上市券商贡献了券业超过九成的利润。

根据中国证券业协会(下称“中证协”)近日披露的数据,150家证券公司2025年上半年度实现营业收入2510.36亿元,实现净利润1122.80亿元,分别较去年同期增长23.47%、40.37%。

数据显示,上半年42家上市券商合计实现营收2518.66亿元,同比增长11.37%;合计实现归母净利润1040.17亿元,同比增长65.08%,占券业整体净利润的92.64%。

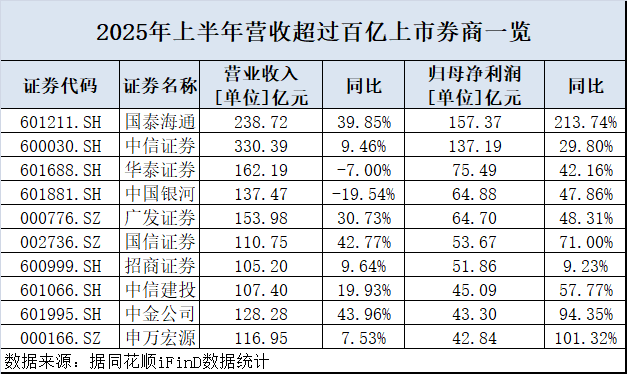

具体来看,共有10家券商营收超过百亿元,其中中信证券(600030.SH)以330.39亿元营收居首;国泰海通(601211.SH)次之,上半年实现营收238.72亿元;华泰证券(601688.SH)、广发证券(000776.SZ)上半年营收均超过150亿元。

从营收增幅来看,共有12家券商上半年营收同比下滑,包括华泰证券、中国银河(601881.SH)两家营收百亿元的券商。营收增幅最大的为国联民生(601456.SH),上半年实现营收40.11亿元,同比增幅达到269.40%;营收下滑最为严重的是东兴证券(601198.SH),上半年实现营收22.49亿元,同比下滑53.90%。

根据半年报披露,国联民生今年上半年营收增长主要得益于投资收益及公允价值变动、经纪及投行业务收入增加,以及新增并表子公司后业务规模扩大导致利息收入增多。而东兴证券营收下滑则主要由于投资交易业务、期货业务等收入出现下滑所致。

从净利润规模来看,上半年共有两家券商归母净利润超过百亿元。其中,国泰海通实现归母净利润157.37亿元,同比增幅达到213.74%;中信证券实现归母净利润137.19亿元,同比增幅29.80%。

国泰海通表示,报告期内该公司因吸收合并海通证券产生负商誉79.64亿元,计入营业外收入,该非经常性损益对公司合并利润产生重大影响。

从净利润增幅来看,42家上市券商中有41家上半年实现归母净利润正增长,1家扭亏为盈。其中,多家中小券商净利润增长强劲,包括华西证券(002926.SZ)、东北证券(000686.SZ)、华林证券(002945.SZ)等多家券商上半年净利增幅超过150%,华西证券增幅达到1194.97%。

大型券商中,申万宏源(000166.SZ)、中金公司(601995.SH)上半年净利润增幅分别达到101.32%、94.35%。

经纪、自营业务收入明显增长

从各项主营业务收入来看,今年上半年A股主要股指纷纷上扬,市场整体交投活跃,券商经纪、自营业务收入增长明显。

中证协近日披露的数据显示,150家券商2025年上半年实现代理买卖证券业务净收入(含交易单元席位租赁)688.42亿元,证券承销与保荐业务净收入143.21亿元,财务顾问业务净收入22.01亿元,投资咨询业务净收入32.41亿元,资产管理业务净收入113.51亿元,利息净收入262.38亿元,证券投资收益(含公允价值变动)1002.42亿元。

与去年同期相比,今年上半年代理买卖证券业务净收入增幅最大,为48.22%;投资咨询业务净收入、利息净收入、证券投资收益增幅均超过20%,分别同比增长25.09%、23.68%、21.33%。

投行业务方面,证券承销与保荐业务净收入同比小幅增长5.50%,财务顾问业务净收入同比下滑1.57%。另外,资管业务净收入同比下滑4.68%。

从42家上市券商主营业务收入来看,上半年经纪业务手续费净收入均实现同比正增长,除了国联民生、国泰海通两家涉及并购重组的券商外,国信证券(002736.SZ)、国金证券(600109.SH)、华林证券、财达证券(600906.SH)上半年经纪业务手续费净收入增幅居前,均超过50%。

同时,上市券商上半年自营业务收入(按“投资收益-对联营企业和合营企业的投资收益+公允价值变动收益”粗略计算)增幅明显,同比增长超过50%。其中,长江证券(000783.SZ)、国联民生、华西证券、浙商证券(601878.SH )上半年自营业务收入增幅超过100%。

仅有6家上市券商自营业务收入同比下滑,其中中原证券(601375.SH)同比下滑57.18%,中银证券(601696.SH)同比下滑32.55%,招商证券(600999.SH)同比下滑13.25%。

投行业务方面,超过六成上市券商上半年投行业务手续费净收入回暖,仍有四成左右券商投行收入同比下滑。其中,中小券商投行业务收入分化明显,包括华安证券(600909.SH)、西部证券(002673.SZ)等多家券商增幅超过100%,太平洋证券(601099.SH)、中原证券则下滑超过50%。

资管业务方面,各家上市券商上半年收入各有千秋,其中有27家资管业务手续费净收入出现下滑。其中,华泰证券、首创证券(601136.SH)等多家券商下滑幅度超过50%。

券业马太效应加剧

从券业上半年整体业绩情况来看,行业的集中度进一步提升。

净利润方面,2024年上半年,上市券商净利润占行业整体净利润的比例为78.77%,今年上半年占比进一步提升至92.64%。

再从上市券商的营收、净利分布来看,超过六成的营收以及超过七成的净利润均来自排名前十的上市券商。

业内预计,券商分类监管新规实施后,行业马太效应将进一步加剧。8月22日,证监会发布实施《证券公司分类评价规定》,突出“扶优限劣”、支持中小机构差异化发展,重点完善业务发展加分指标,重点倾斜权益投资,并扩大重点业务加分覆盖面。

其中,取消了营业总收入的加分指标,同时提升对净资产收益率的加分力度,最高加分由1分提高至2分,同时扩大加分分位至前30名。

数据显示,截至2025年6月末,42家上市券商净资产收益率均值为3.36%。其中,有15家净资产收益率在4%以上,最高的是国泰海通,约为6.40%。

据华泰证券研报分析,分类评价从风控指标标准、业务牌照申请、现场和非现场检查频率等多维度影响券商经营发展,相关规则的修订有望引导行业在权益投资、财富管理等领域更好发挥专业服务能力和功能作用,并驱动行业马太效应持续加强。