深交所官网显示,12月9日,在60岁实控人唐靖的带领下,广州慧谷新材料科技股份有限公司(下称“慧谷新材”)已首发过会,并于12月11日提交注册,拟在创业板上市。

1999年,年仅34岁的南开大学博士唐靖从广州一家化工厂起家,逐步构建起以“功能性树脂+涂层材料”为核心根基的商业版图,目前其产品已应用于家电、包装、新能源、电子四大领域,并逐步向航空航天这一高端领域延伸。

2024年2月,慧谷新材开启上市辅导备案,冲击创业板IPO。然而,作为慧谷新材此次IPO的保荐机构,中信证券(600030.SH)却于2023年12月通过全资子公司入股慧谷新材,并与其签订了对赌协议,构建起“保荐费+股权增值+回购兜底”的三重收益模式,可谓“既当球员又当守门员”,利益高度捆绑的背景下,保荐机构的独立性或面临挑战。

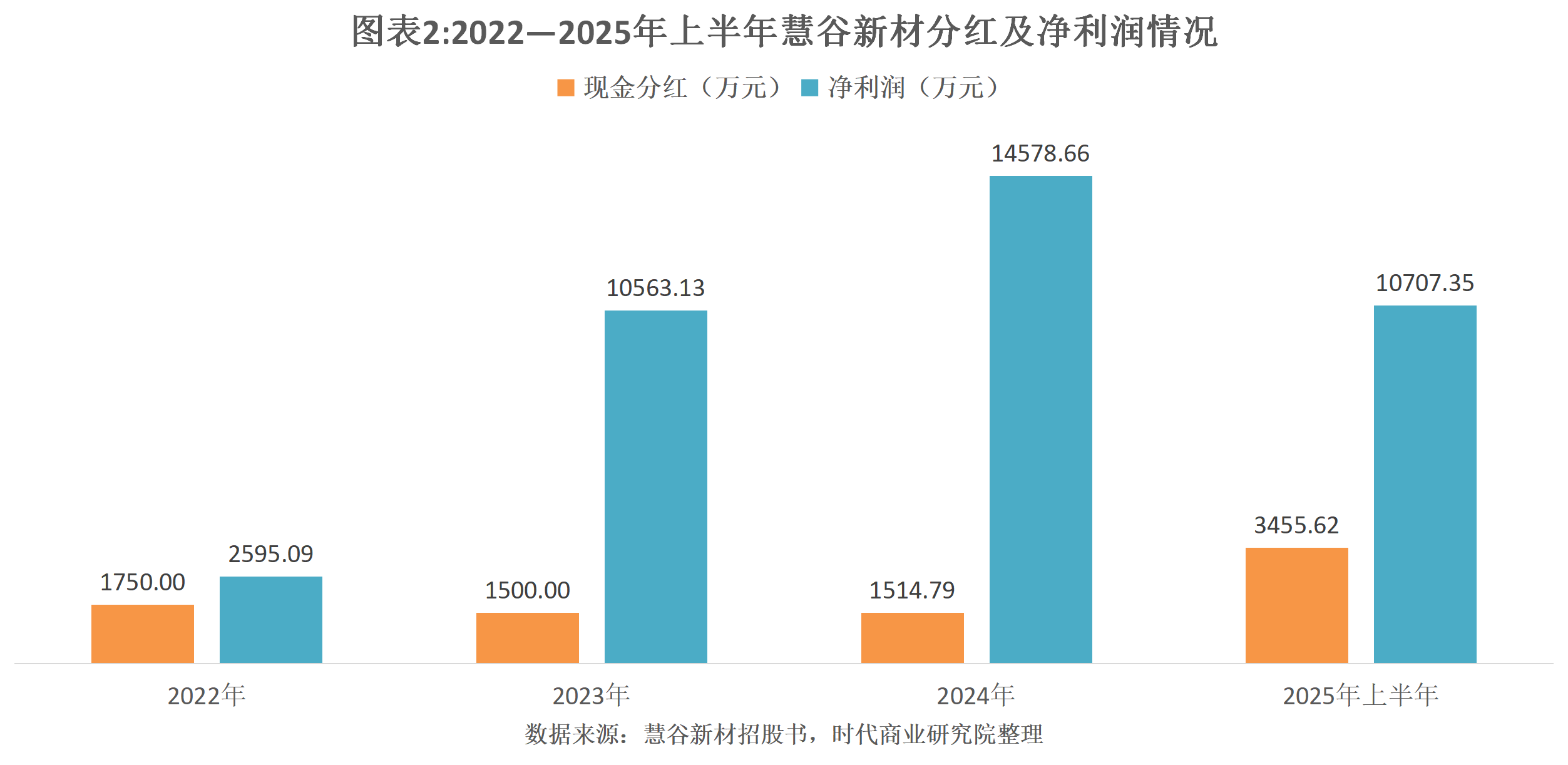

而报告期内(2022—2025年上半年),慧谷新材持续分红,累计分红超8000万元,其中近半落入唐靖夫妇口袋;并且慧谷新材还在开启上市辅导备案前夕买下唐靖旗下企业的不动产,关联交易的必要性及交易价格公允性值得关注。此外,慧谷新材报告期内还曾剥离一家亏损的子公司,然而“剥离不割席”,双方仍存在关联交易,且有部分供应商重叠。

一面通过IPO募资补流,一面却又分红不断、巨资购买关联资产,慧谷新材到底“缺不缺钱”?明面上剥离亏损子公司,实际业务上又藕断丝连,资产剥离到底是否真实?而作为保荐机构,中信证券入股后,对其关联交易的合规性等问题的核查能否保持审慎独立?

12月10日、16日,就关联交易、毛利率等问题,时代商业研究院向慧谷新材发送邮件并致电询问。但截至发稿未收到企业回复。

保荐机构入股“稳赚不赔”,利益捆绑下独立性面临挑战

对未上市企业进行股权投资,或许是一场豪赌,但是中信证券入股慧谷新材,却成了“稳赚不赔”的生意。

Wind数据显示,慧谷新材于2024年2月开启上市辅导备案。而就在其开启辅导备案前夕,中信证券却间接入股。

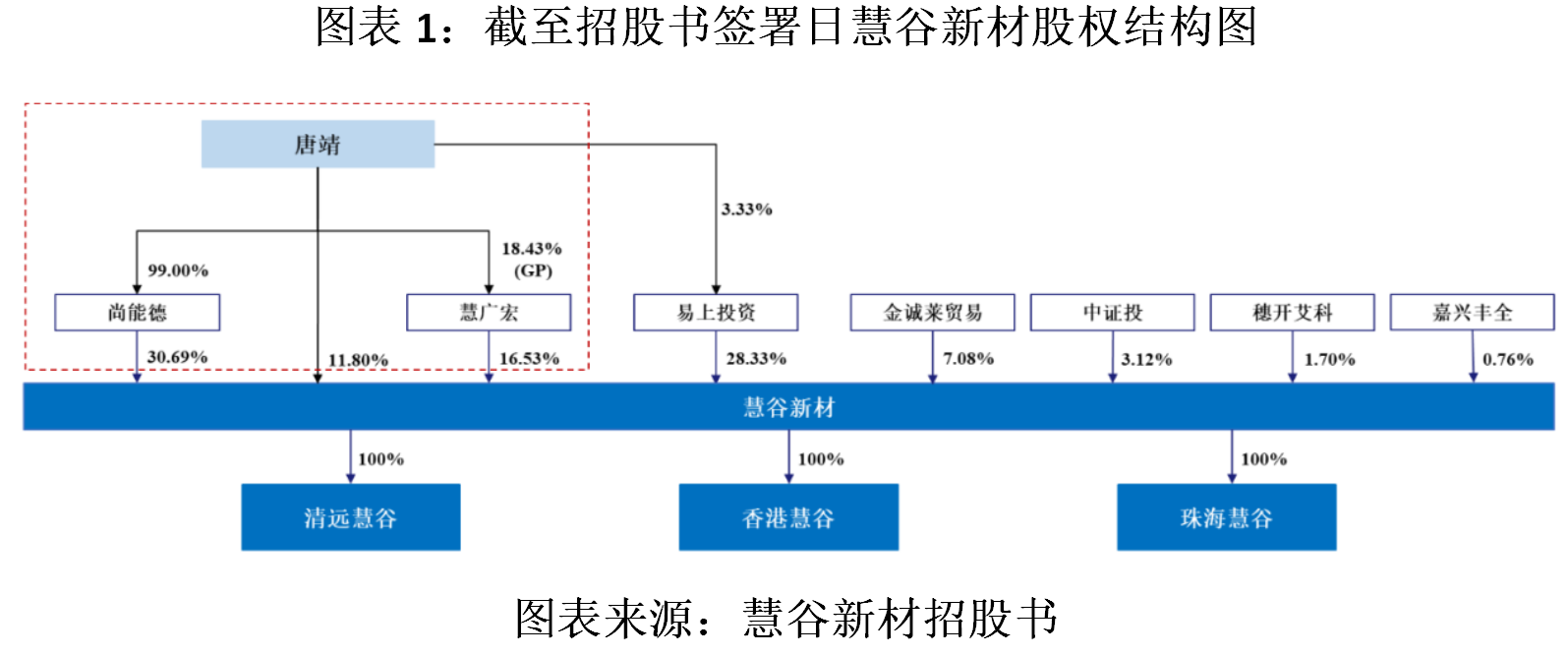

招股书显示,2023年11月,中信证券全资子公司中信证券投资有限公司(下称“中证投”)以110元/股的价格认购慧谷新材新增的33万股股份,合计认购价格为3630万元。此次入股后,中证投成为慧谷新材第六大股东,持股比例为3.19%。

2023年12月,慧谷新材又进行两轮增资。截至招股书签署日(2025年12月9日),中证投持有慧谷新材147.51万股股份,持股比例为3.12%,仍是其第六大股东。

为了确保“稳赚不赔”,中证投还与慧谷新材签下对赌协议。

招股书显示,中证投与慧谷新材的对赌协议规定了公司治理、股份和资产限制转让、新投资者进入的限制、最惠条款、回购权等五大特殊股东权利。

其中,“新投资者进入的限制”规定,在完成合格上市前,慧谷新材要确保新投资者投资条件及价格不得优于中证投;若新投资者投资条件及价格优于中证投,或者估值低于中证投投资时的估值,则中证投有权享有这一更优的投资条件,并且有权要求唐靖对其进行补偿。

“回购权”则规定,在慧谷新材实现IPO并上市前,当出现特定情形时,中证投有权要求唐靖或其指定的第三方按照约定价格受让其所持慧谷新材部分或全部股份。

由此可见,作为慧谷新材的保荐机构,中信证券通过子公司入股并与慧谷新材对赌,一度构建起“保荐费+股权增值+回购兜底”的三重收益模式:上市成功则可通过二级市场套现获利,上市失败则可全身而退收回本金,绝对的“稳赚不赔”。

招股书显示,随着慧谷新材IPO申请获受理,其他条款均已终止,但“回购权”条款仅被中止,一旦慧谷新材未能成功上市则自动恢复效力。

而在利益深度绑定的情况下,中信证券能否对慧谷新材关联交易等合规问题进行足够的审慎核查,上述问题值得关注。

实控人夫妇获近4000万元分红款,又溢价85%出售旗下房产

作为慧谷新材的实控人,唐靖已从技术型创始人变身为资本运作大佬。

从履历上看,唐靖可谓“年少有为”。招股书显示,唐靖出生于1965年,20岁时进入晨光化学研究院任助理工程师,29岁进入四川大学任教,3年后,唐靖又进入德国Rhenacoat公司,任技术经理。1999年,年仅34岁的唐靖便创立慧谷新材并任董事兼总经理,2006年迄今,唐靖任该公司董事长兼总经理。

截至招股书签署日,唐靖直接持有慧谷新材11.80%的股权,并通过尚能德、慧广宏分别控制该公司30.69%、16.53%的表决权,合计控制其59.02%的表决权。另外,唐靖的配偶黄光燕为该公司的董事兼副总经理,共计持有该公司2.72%的股权,是唐靖的一致行动人。根据招股书披露的数据测算,唐靖夫妇共计持有该公司约48.89%的股权。

报告期各期,慧谷新材分红不断,合计分红金额达8220.41万元。其中,仅2025年上半年就分红3455.62万元,跟此前年度的分红金额相比实现翻倍。考虑到唐靖夫妇的持股比例,报告期内约有4000万元的分红落入其口袋。而此次IPO,慧谷新材拟募资9亿元,其中2.5亿元用于补流,合理性待考。

除了分红的常规操作,在唐靖夫妇掌舵下,慧谷新材亦斥巨资购买关联房产,上演了“左手倒右手”的资本操作。

招股书显示,2023年11月,慧谷新材决议以6500万元的自有资金买下广州恒辉材料有限公司(下称“广州恒辉”)名下的不动产。由于唐靖通过恒创国际企业有限公司(下称“恒创国际”)间接持有广州恒辉85%的股权,前述不动产转让构成关联交易。

需注意的是,在本次资产收购前,慧谷新材实际上一直通过租用的方式使用该不动产。招股书显示,2022—2024年,慧谷新材向广州恒辉租赁不动产的租金产生的关联交易金额分别为628.65万元、653.83万元、226.77万元。

为何慧谷新材要对这一关联不动产改租为买?该不动产的定价是否公允?

在第一轮问询回复文件中,慧谷新材表示,收购该不动产主要是为了保障生产经营稳定、提高资产独立性。本次估值采用收益法和成本法进行评估,经成本法评估的价值为6490.19万元,经收益法评估的价值为6614.51万元,两种方法的结论差异较小,差异率为1.92%。由于成本法更能反映出评估对象的市场价值,因此评估金额为6490.19万元,较账面价值3509.47万元增值84.93%。

令人疑惑的是,2024年5月,上述交易完成产权变更登记,而同年7月唐靖便转让了广州恒辉的全部股权。天眼查APP显示,2024年7月,恒创国际将其持有的广州恒辉100%的股权全部转让给自然人邓仕刚。截至查询日2025年12月16日,恒创国际和广州恒辉均已解散或注销。

上千万元出售亏损子公司,却与子公司“剥离不割席”

除了上述关联不动产交易,慧谷新材与亏损子公司广州慧谷功能材料有限公司(下称“功能材料”)“藕断丝连”的关系同样值得关注。

第一轮问询回复文件显示,功能材料是由慧谷新材于2021年100%出资设立,经历两轮增资后,慧谷新材对其持股比例降至70%,2023年12月,慧谷新材将其持有的功能材料全部股权转让给深圳市鹏跃企业管理合伙企业(有限合伙),转让价格为1106万元;同时将与功能材料业务生产经营相关的固定资产及专利权资产转让给功能材料,转让价格为790万元。慧谷新材表示,转让功能材料的原因是2022—2023年该公司持续亏损,预计短期难以扭亏。

然而,在剥离功能材料后,慧谷新材仍与功能材料存在合作。第一轮问询回复文件显示,2024—2025年上半年,慧谷新材与功能材料的交易金额合计分别为500.46万元、313.20万元。此外,根据功能材料的2024—2025年上半年主要客户供应商清单,同期双方存在多家主要供应商重合的情形。

对子公司“剥离不割席”,在第一轮问询中,深交所要求慧谷新材说明上述关联交易必要性及资产剥离真实性。

慧谷新材表示,在剥离功能材料后,该公司与功能材料约定了厂房租赁和树脂购销等交易安排,以保障功能材料寻找新的生产经营场地和树脂供应商。而其向重合供应商采购的产品对于其业务来说均为一般的通用性原材料,因此供应商重合具备合理性。