A股上市公司半年报于2025年8月底公布完毕,工程机械龙头三一重工(600031)的业绩延续了此前的高成长性,这有利于公司第二次赴港IPO。公司曾于2010年4月启动港股IPO,并于2011年9月通过了联交所上市委的聆讯,但最终因为市场环境变化搁浅。

本次IPO,三一重工以2022年为起点,刻画了盈利的高成长性,并在2025年上半年延续了这一特点。不过,《财中社》发现,在营收小幅增长甚至负增长背景下,公司盈利的高增长是建立在费用的控制基础上;海外市场虽然表现出高增长,但招股书对有多大程度来自俄罗斯市场并没有明示,也没有提示其俄乌冲突结束的竞争风险。

高增长依赖费用控制

三一重工是中国工程机械行业的龙头之一,其下游客户与房地产和基建高度相关,公司控股股东为三一集团,后者是由梁稳根为首的管理层控制,持股比例超30%。

2022-2024年,三一重工的营收分别为808.39亿元、740.19亿元和783.84亿元,母公司持有人的应占净利润分别为43.01亿元、45.27亿元和59.75亿元,营收虽然出现了负增长,但公司盈利却表现出了较好的成长性。

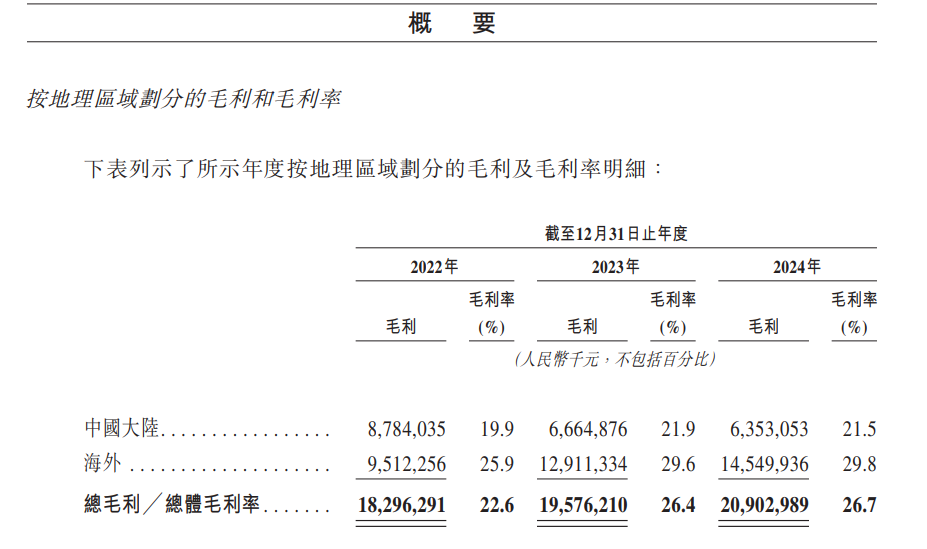

不过,从毛利额看,过去三年,公司毛利额分别为182.96亿元、195.76亿元和209.03亿元,复合增长率为个位数。

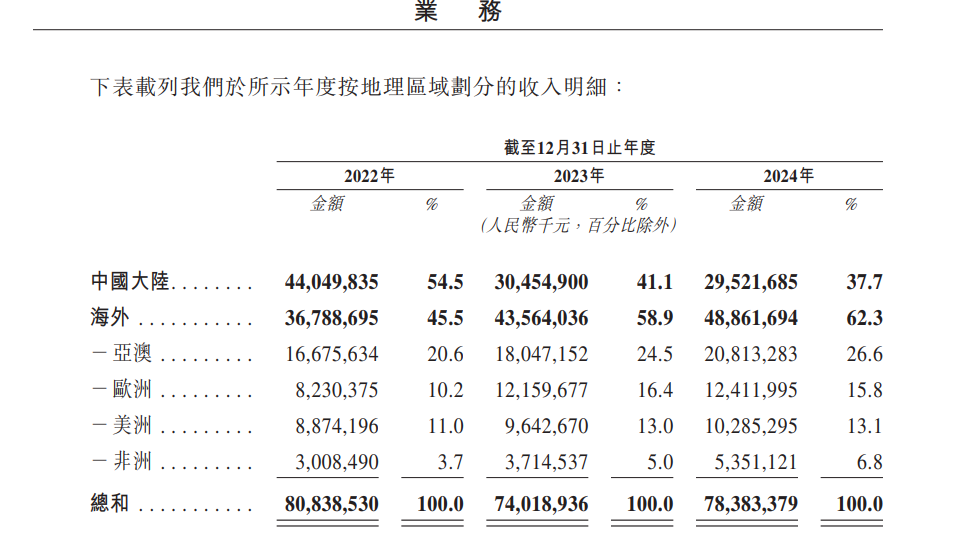

过去三年,受国内地产大周期的冲击,公司国内营收分别为440.5亿元、304.55亿元和295.22亿元,毛利额分别为87.84亿元、66.65亿元及63.53亿元,营收和毛利均处于萎缩状态;而海外业务则表现出了高增长,营收分别为367.89亿元、435.64亿元和488.62亿元,毛利额分别为95.12亿元、129.11亿元和145.5亿元。

在整体毛利变化不大的背景下,三一重工盈利的增长更多来自费用的控制,其中最明显的是研发费用的压缩。据招股书,过去三年,公司研发费用分别为69.23亿元、58.65亿元和53.81亿元,研发费用逐年下降。

除了研发费用,2024年,三一重工销售费用由上年的62.18亿元下降至54.61亿元,信用资产减值损失由上年的-11.74亿元下降至-8.97亿元,这也让公司2024年盈利保持了较快的增长。

2025年上半年,公司的高增长更是受益于费用的变化。同期,公司营收和归母净利润分别为445.34亿元和52.16亿元,同比分别增长14.96%和47.41%,盈利的增速远高于营收。在营收保持增长的情况下,公司销售费用由上年同期的30.71亿元下降至29.28亿元,管理费用由13.1亿元下降至12.57亿元,研发费用由26.12亿元下降至21.62亿元,信用减值损失由-4.15亿元下降至-3.83亿元。

此外,2025年上半年,三一重工的财务费用为-8.57亿元,较上年同期的2.61亿元下降非常明显,对此,公司解释称,主要是汇兑损益影响。即便考虑外汇合约公允价值的6.77亿元的损失,汇兑方面依然对盈利实现了正贡献。

由以上数据计算,公司2025年上半年由于控费、少计提及财务费用下降所“节省”出来的利润总计为17.96亿元,刨除公允价值变动损益的影响8.61亿元,上述非主营业务对盈利的影响合计为9.35亿元,占当期归母净利润增加额16.43亿元的57%,即公司盈利的增长一半以上是“省”出来的,而这种增长的可持续性非常值得商榷。

业绩持续性待检验

受益于房地产行业过去20多年的大发展,三一重工也是A股最大的受益者之一,其2003年7月上市以来股价上涨超20倍。公司的业绩顶峰为2020年,当年的营收和归母净利润分别为1000.54亿元和158.68亿元,均创下历史新高,这主要受益于房地产和基建的繁荣叠加7年左右的更换周期,公司股价也在2021年初创下历史新高,不过此后经历了3年的调整,即便是目前有所上涨也不及高点的一半。

虽然公司国际化取得较大的成绩,营收也恢复至历史最高的八成,但其海外业务的持续性和稳定性仍面临着风险。

海外市场是一把双刃剑。2021年,三一重工营收为248.46亿元,此后在2022年及2023年两年开始连续大幅攀升,毛利率也增加至30%左右。

众所周知,2022年俄乌冲突之后,西方国家对俄罗斯进行了制裁,不少西方工程机械企业退出了俄罗斯市场,中国企业扩大了市场份额。公开信息显示,中国工程机械在俄市场份额从22%飙升至88%。

据招股书,2022-2024年,在出口区域中,三一重工对俄罗斯所在的欧洲区域出口额分别为82.3亿元、121.59亿元和124.11亿元,增加额超过亚澳、非洲和美洲位列第一。不过,俄罗斯市场对公司出口业务贡献有多少及其持续性如何?招股书并没有明示,一旦俄乌冲突结束,其他西方企业参与竞争,是否会导致三一重工海外业绩业绩变脸?

对于俄罗斯业务的风险,三一重工只是表示,维持本集团在俄罗斯营运而增加美国二级关税制造的风险极小。

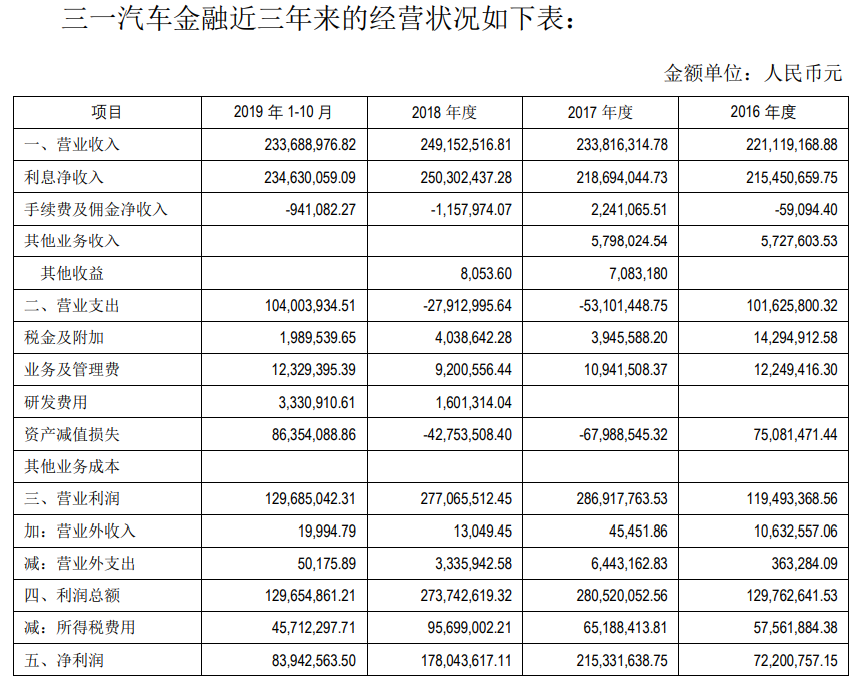

作为工程机械类公司,除了应收账款风险外,三一重工还有一项应收类的风险,即公司在2020年底从控股股东买入的汽车金融业务。2025年上半年,三一汽车金融期末总资产为102.35亿元,净资产为37亿元,营收和净利润分别为2.47亿元和1.12亿元,净利润连续两个半年报下滑。从ROE角度看,三一汽车金融具有高杠杆但回报并不高,不是一笔好生意。

而这是公司从控股股东手中花了真金白银买入的资产。2019年底,三一重工公告,拟以自有资金从控股股东三一集团手中买入三一汽车金融91.43%的股份,对应的评估价为42.21亿元,交易金额为39.8亿元。截至2018年底,三一汽车金融净资产为28.26亿元,当年营收和净利润分别为2.29亿元和1.78亿元。

据收购报告书,三一汽车金融是工程机械行业首家汽车金融公司,汽车金融行业发展前景广阔,且与公司的主业契合度大,对降低经营风险、实现企业的可持续发展、具有重要意义。

从净资产角度看,三一重工几乎以市净率1.5倍、市盈率超过20倍的价格现金买入该公司,且控股股东并没有给出业绩承诺,这一交易当时受到媒体质疑。

2021-2024年,三一汽车金融净利润分别为2.12亿元、2.05亿元、3.37亿元和2.73亿元,即便按照2023年最高的业绩计算,其市盈率也在11倍左右。当初交易时,控股股东承诺对93.78亿元的应收账款原值损失因质量和回款风险导致的损失予以补足。

不过,随着上述应收账款的到期,三一汽车金融在新业务中产生的贷款风险将由上市公司承担,而汽车金融业务属于高杠杆业务,其发放贷款及垫款背后的坏账风险也不容忽视。