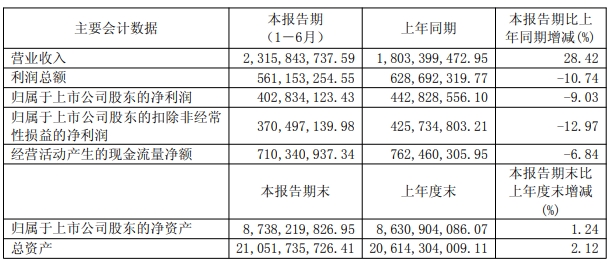

8月29日,楚天高速(600035)发布2025半年度报告显示,公司上半年实现营业收入23.16亿元,同比增长28.42%;归母净利润4.03亿元,同比下滑9.03%;扣非归母净利润3.70亿元,同比下滑12.97%。

楚天高速是湖北省内唯一的一家高速公路上市公司,主营业务包括路桥运营、智能科技及交通能源三大板块。其中,路桥运营是公司的主要利润中心,报告期内车辆通行费收入 123,162.00 万元,占公司营业收入的 53.18%。

此外,公司交通能源业务业绩突出。主要提供高速公路加油、加氢、加气、充换电等能源补给服务,经营管理 13 座加油站、2 座加氢站、2 座 LNG 加气站、31 处充电场站。去年,交通能源板块实现营收6.82亿元,同比增长193.15%。

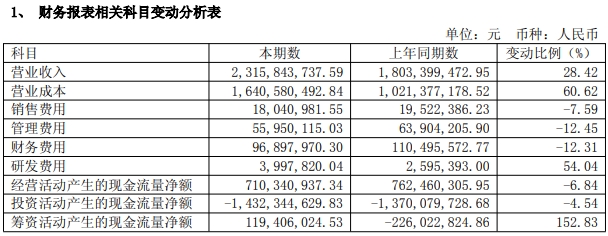

上半年营收增近三成,利润却降近一成,主要原因是公司营业成本增长过高。

楚天高速表示:“营业收入较上年同期增加 28.42%,主要系本期较上年同期新增汉宜高速改扩建项目建造服务收入所致。营业成本较上年同期增加 60.62%,主要系本期较上年同期新增汉宜高速改扩建项目建造服务成本所致。”

汉宜高速自1994年通车以来,日均车流量已接近4万辆,节假日最高突破8.8万辆,是湖北省内最繁忙的路段之一。今年1月,作为国内建设里程最长、投资规模最大的高速公路单体改扩建项目——汉宜高速改扩建启动,现在的双向四车道将全线提升为双向八车道,设计时速120公里。目前暂估工期四年,收费期以相关部门批复为准,该项目涉及多段既有路段。

半年报披露,汉宜高速改扩建项目上半年完成投资 6.3 亿元。

受营业成本大幅增长影响,今年上半年,楚天高速毛利率29.16%,创出历史新低。

值得注意的是,楚天高速上半年研发费用399.8万元,较上年同期增加54.04%。公司表示,主要系楚天数科增加研发投入所致。