传统楼市“金九”时节,房企卖房“战绩”如何?

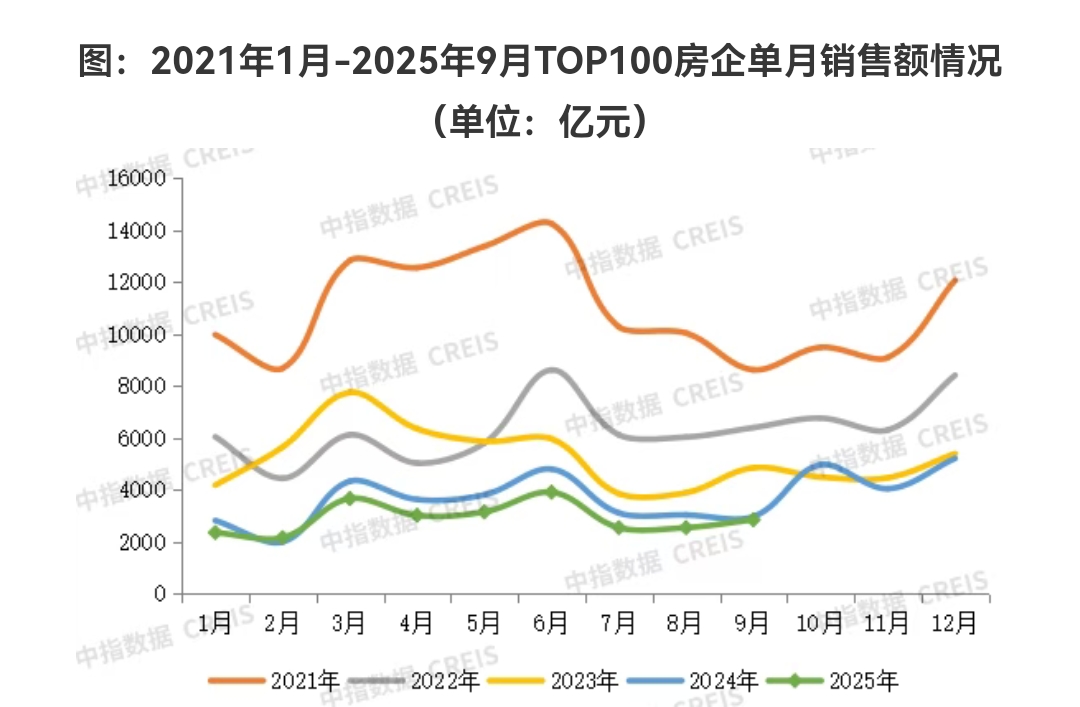

中指研究院最新数据显示,2025年1~9月,百强房企销售总额为26065.9亿元,同比下降12.2%,降幅较1~8月收窄1.1个百分点。但9月单月,百强房企销售总额环比增长11.9%,“金九”实现销售微幅回升。

从房企排名看,保利发展、绿城中国、中海地产、华润置地、招商蛇口稳居前五,前9月全口径销售额分别为2017亿元、1785亿元、1705亿元、1544亿元、1406亿元。万科前九月也位居千亿阵营,全口径销售额1002亿元。

销售前十房企中,还依次有建发房产、中国金茂、越秀地产、滨江集团,期内销售金额分别为955.7亿元、806.8亿元、800亿元、786.3亿元。华发股份、中国铁建、龙湖集团销售超五百亿,分别为633亿元、522.8亿元、507.5亿元。

整体而言,今年以来房企销售规模还在缩水,1000亿以上阵营有6家,与去年同期持平,销售额均值1576.8亿元。第二阵营(500-1000亿)共7家,较去年同期减少1家。第三阵营(300-500亿)企业6家,较去年同期减少1家。

受三季度楼市新政出台影响,部分房企九月业绩环比回升。

克而瑞表示,2025年9月,有72家百强房企单月业绩环比增长,其中45家企业单月业绩环比增幅大于30%,包括华润置地、建发房产、中国铁建、电建地产、邦泰集团、中建东孚等,TOP10房企中有7家的操盘金额环比增长。

“2025年9月,新房市场供求迎来稳步回升。”克而瑞称,30个监测城市供应环比大增55%,达到年内次高;成交端环比上升18%,同比下降5%。

各线城市中,北上广深9月新房成交量160万平方米,环比上升16%,同比上升1%,前三季度成交累计同比实现增长4%。北京、上海、深圳得益于8~9月出台的限购松绑等政策“托市”,成交稳中有增,效果较为显著。

亿翰智库则称,回顾2024年,在一系列政策“组合拳”刺激下,楼市在9月末迎来爆发,10月份更是迎来全面反弹,部分大城市的成交量显著增长。到今年,9月房企销售业绩同样出现回升,不过如果对比去年,整体涨幅有限。

中指方面表示,9月核心城市继续优化需求端政策,从市场表现来看,除核心城市市场有所修复外,多数城市楼市表现相对平淡,市场仍面临一定调整压力。

该机构认为,短期来看,后续政策将维持宽松基调,预计会聚焦“止跌回稳”目标,推动已出台的各项政策加快落实。核心城市新房供应或迎来温和改善,对市场形成一定支撑,但更多城市新项目较为有限,市场分化行情将延续。