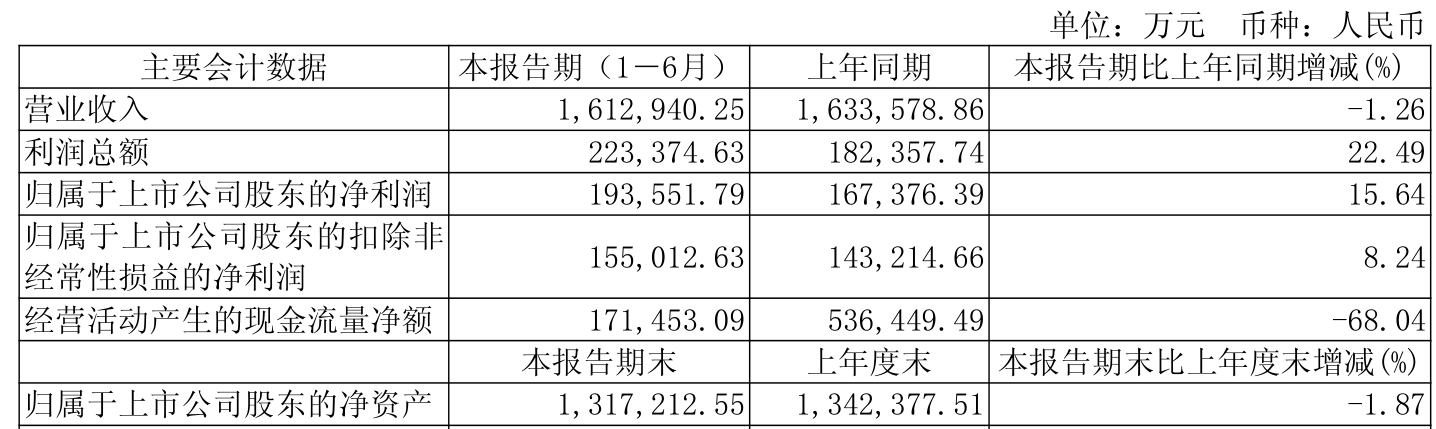

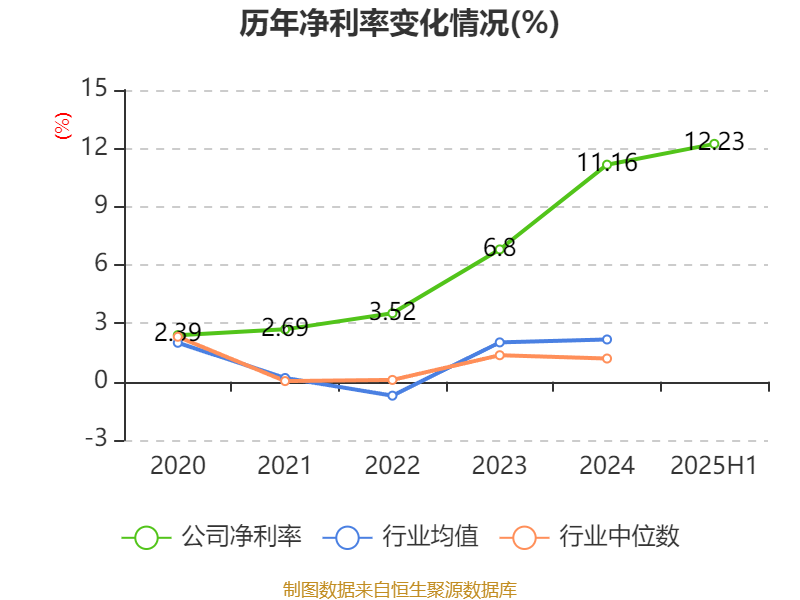

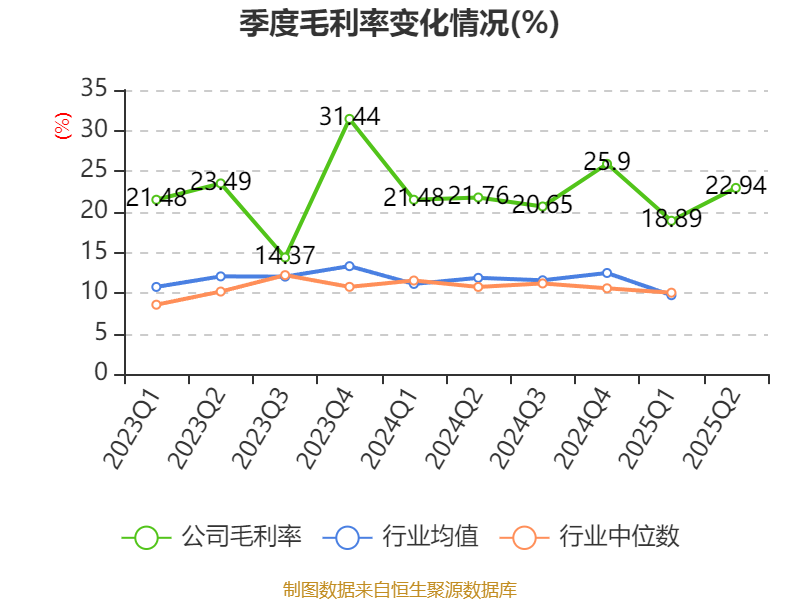

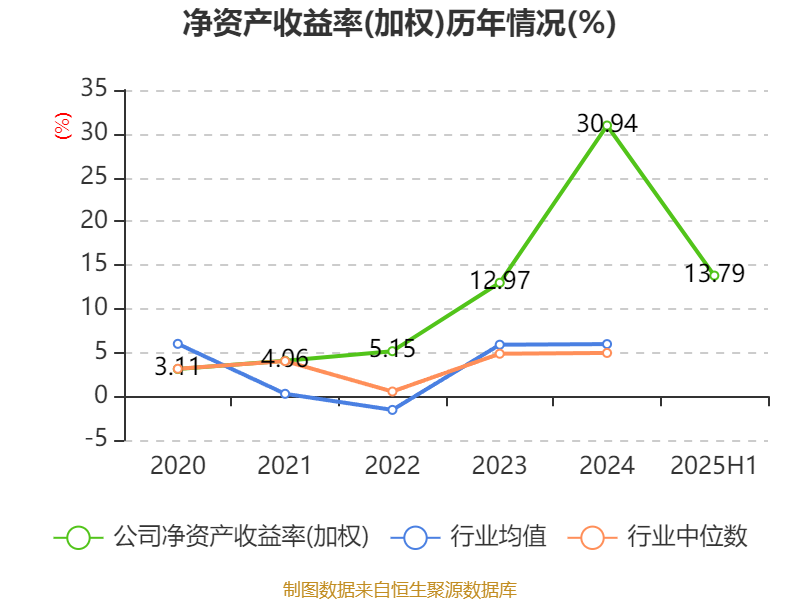

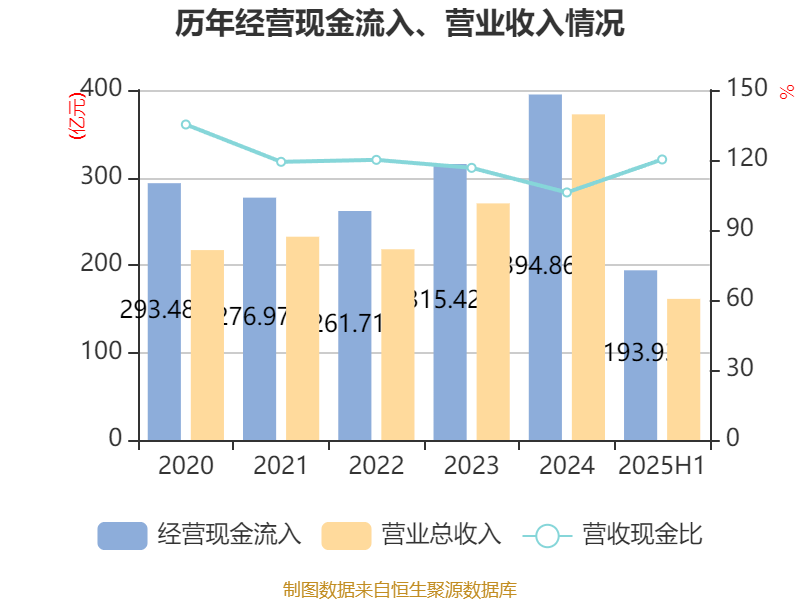

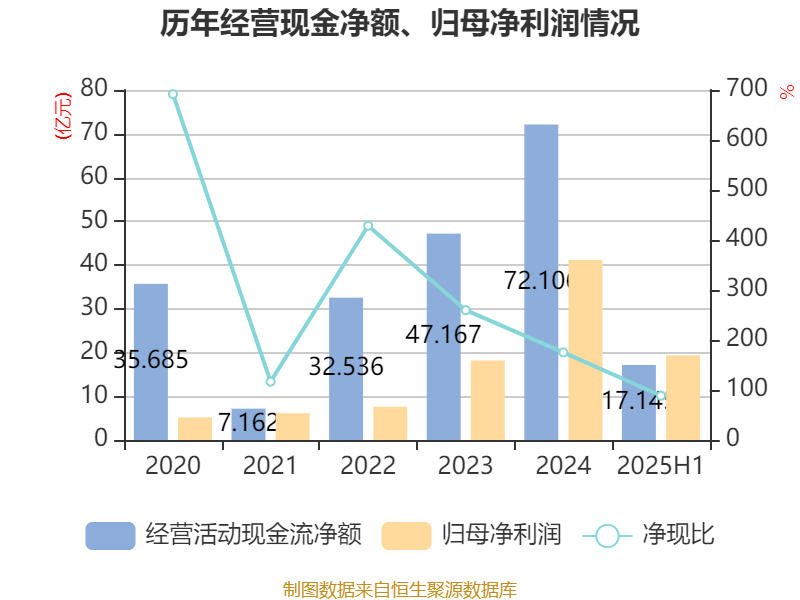

中证智能财讯宇通客车(600066)8月26日披露2025年半年度报告。2025年上半年,公司实现营业总收入161.29亿元,同比下降1.26%;归母净利润19.36亿元,同比增长15.64%;扣非净利润15.5亿元,同比增长8.24%;经营活动产生的现金流量净额为17.15亿元,同比下降68.04%;报告期内,宇通客车基本每股收益为0.87元,加权平均净资产收益率为13.79%。公司2025年半年度分配预案为:拟向全体股东每10股派现5元(含税)。

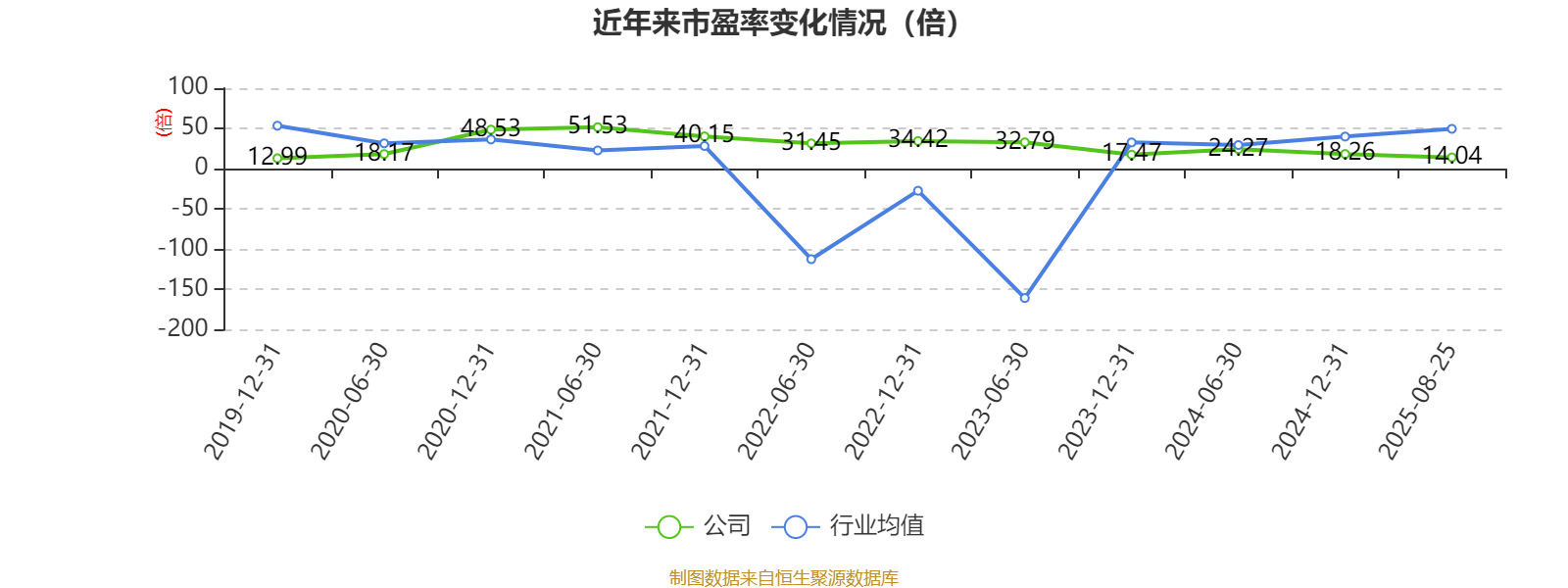

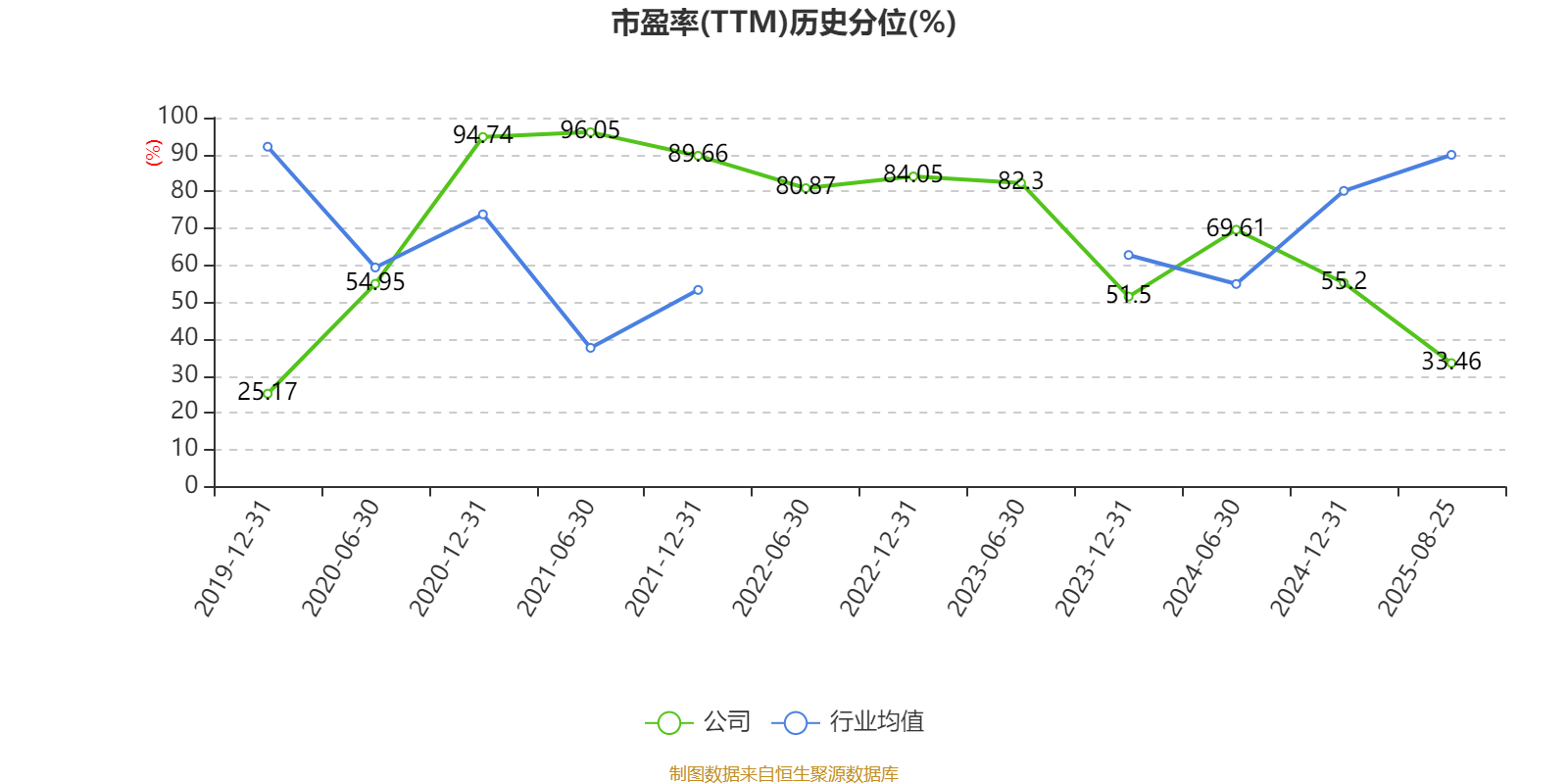

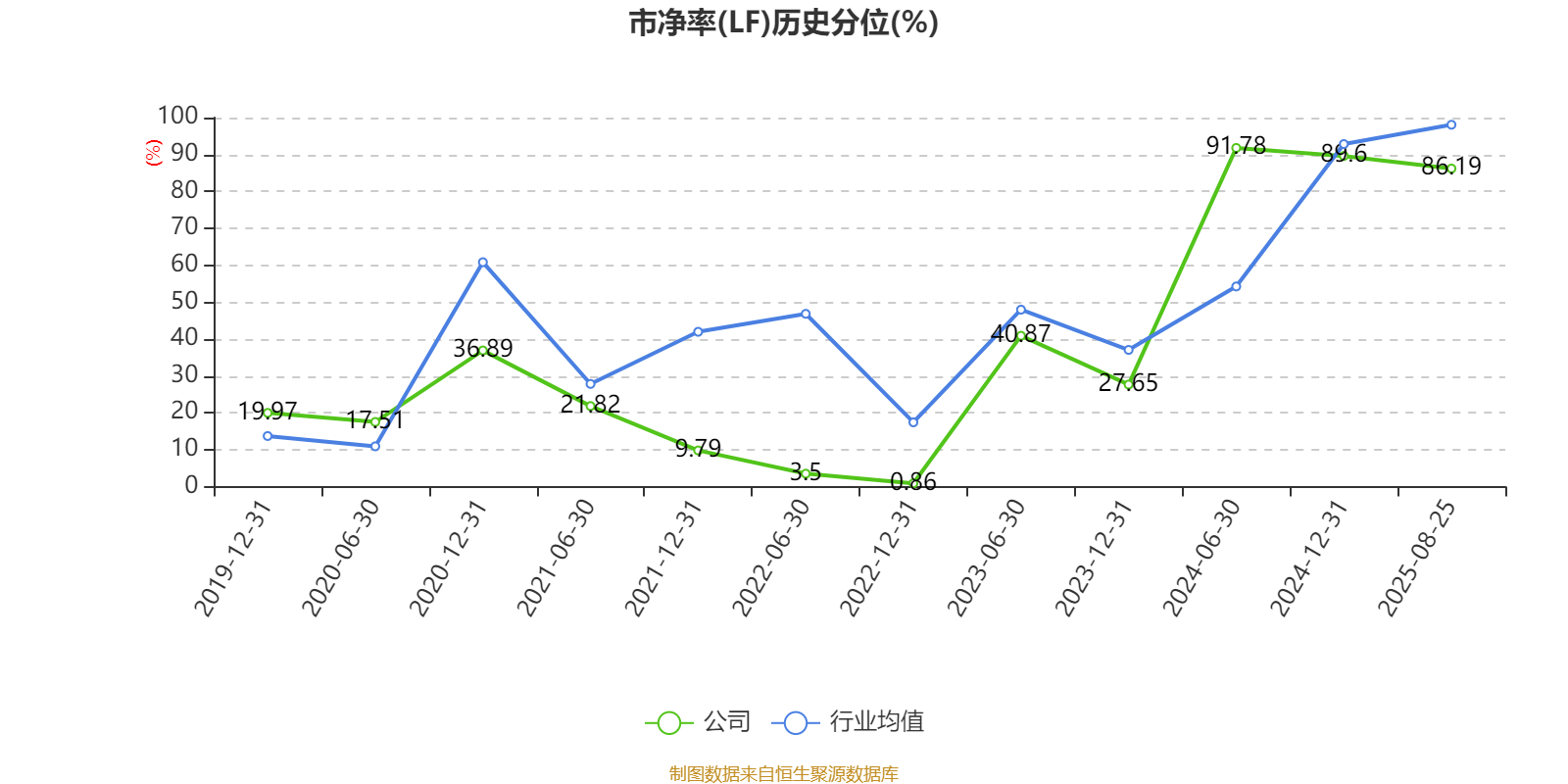

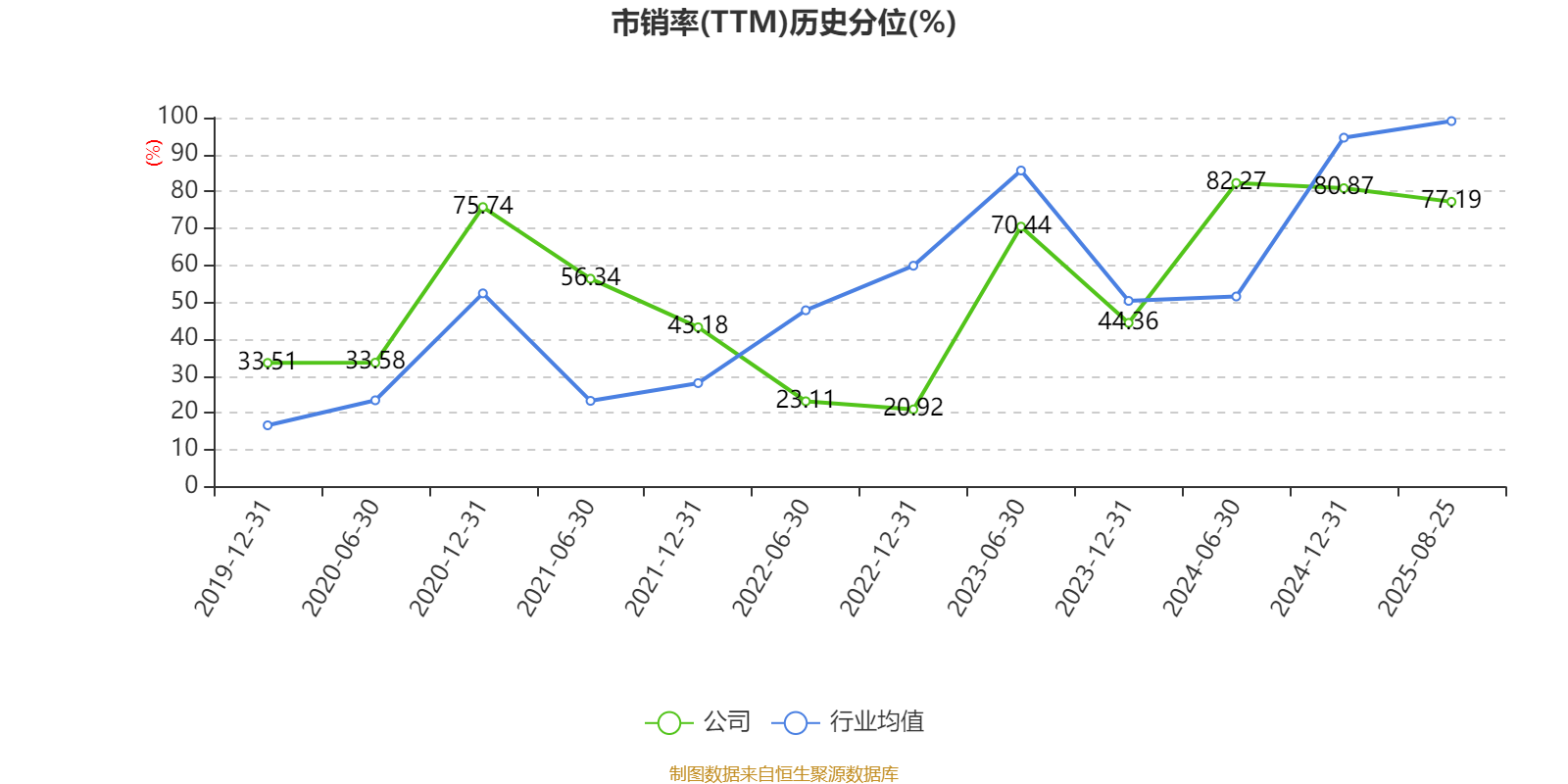

以8月25日收盘价计算,宇通客车目前市盈率(TTM)约为14.04倍,市净率(LF)约4.67倍,市销率(TTM)约1.66倍。

资料显示,公司主要业务为客车的生产和销售、提供汽车维修劳务以及市县际定线旅游客运服务。

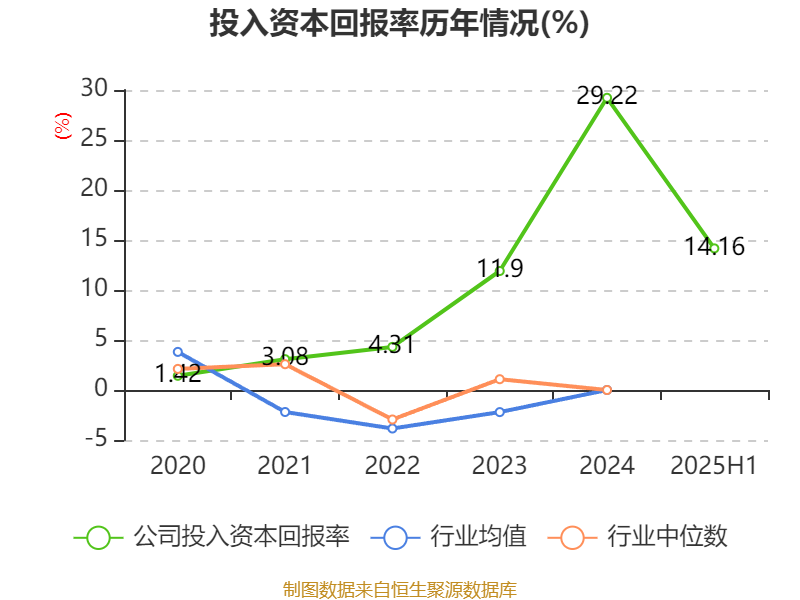

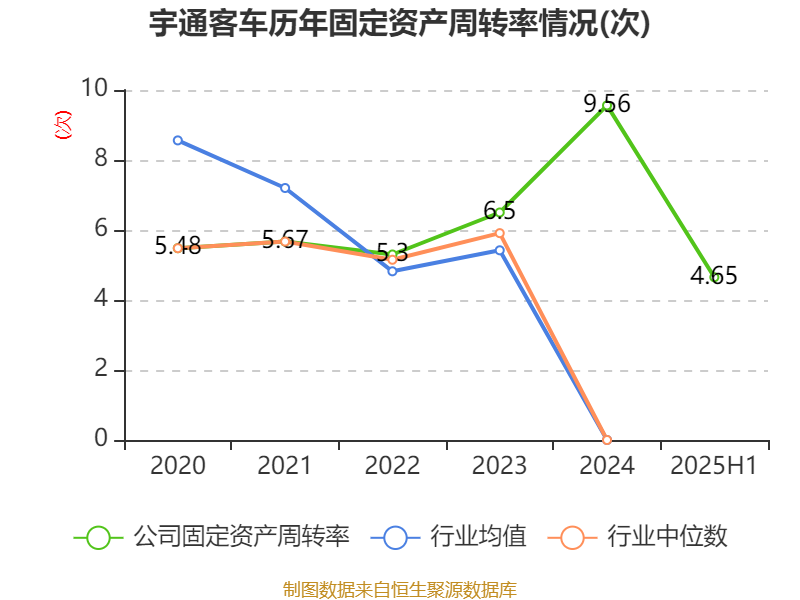

盈利能力方面, 2025年上半年公司加权平均净资产收益率为13.79%,同比上升1.97个百分点。公司2025年上半年投入资本回报率为14.16%,较上年同期上升1.91个百分点。

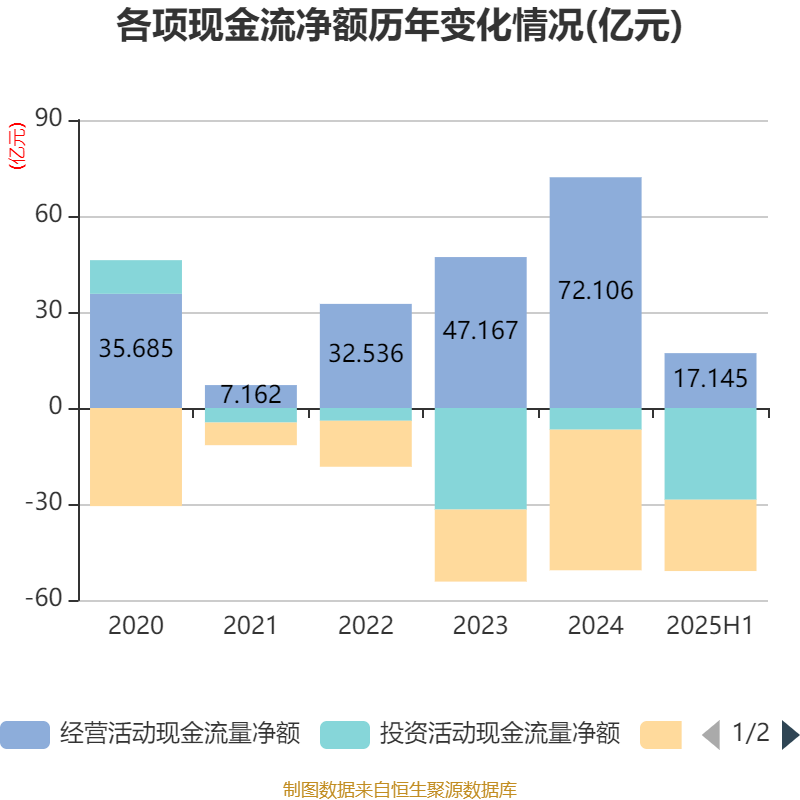

2025年上半年,公司经营活动现金流净额为17.15亿元,同比下降68.04%;筹资活动现金流净额-22.29亿元,同比增加10.79亿元;投资活动现金流净额-28.67亿元,上年同期为-26.81亿元。

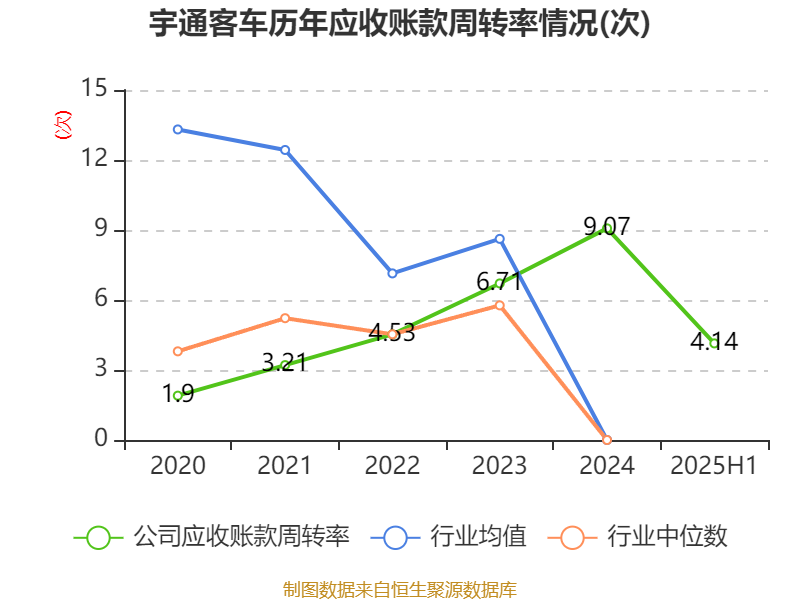

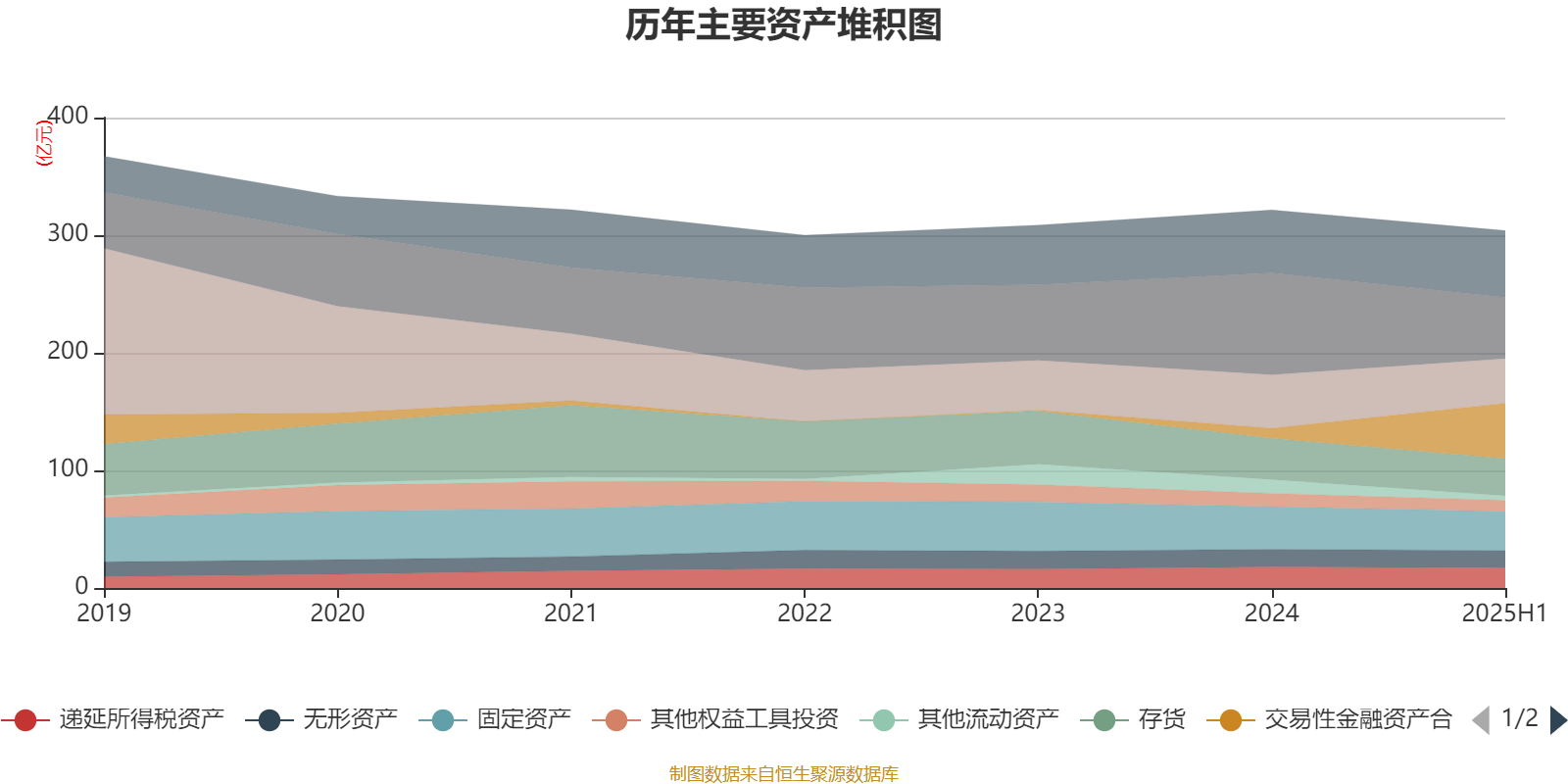

资产重大变化方面,截至2025年上半年,公司交易性金融资产合计较上年末增加448.16%,占公司总资产比重上升12.84个百分点;货币资金较上年末减少39.92%,占公司总资产比重下降9.82个百分点;其他流动资产较上年末减少68.14%,占公司总资产比重下降2.39个百分点;应收票据及应收账款较上年末减少16.73%,占公司总资产比重下降1.68个百分点。

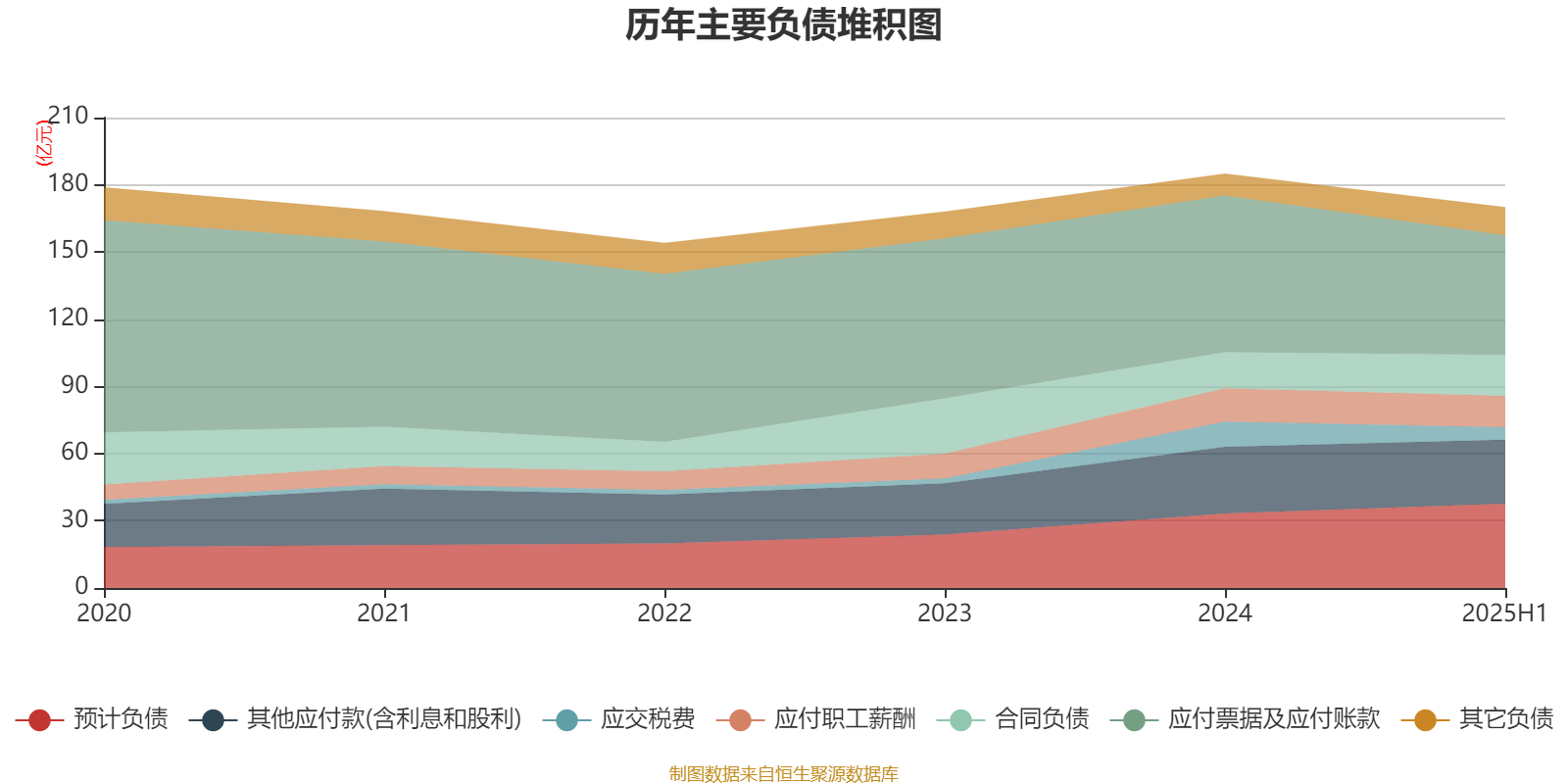

负债重大变化方面,截至2025年上半年,公司应付票据及应付账款较上年末减少23.58%,占公司总资产比重下降4.17个百分点;预计负债较上年末增加13.33%,占公司总资产比重上升2.06个百分点;应交税费较上年末减少50.19%,占公司总资产比重下降1.66个百分点;合同负债较上年末增加13.93%,占公司总资产比重上升1.03个百分点。

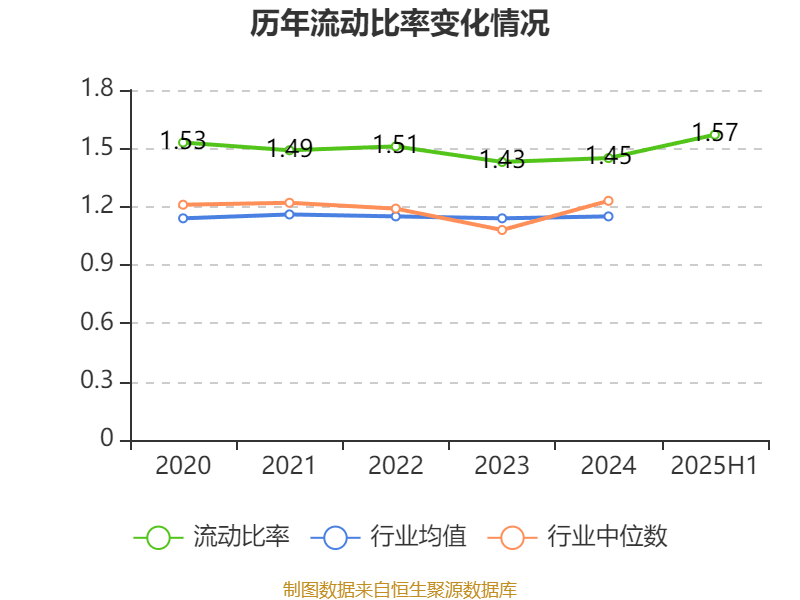

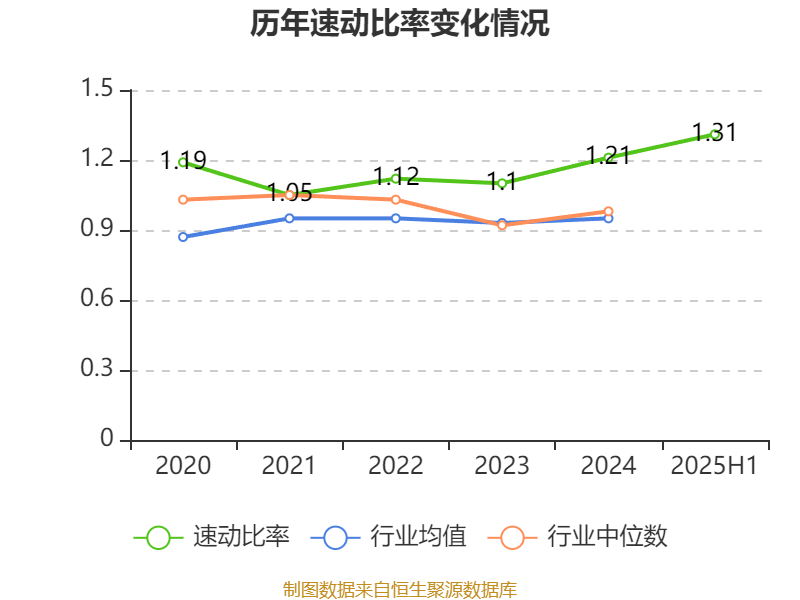

2025年上半年,公司流动比率为1.57,速动比率为1.31。

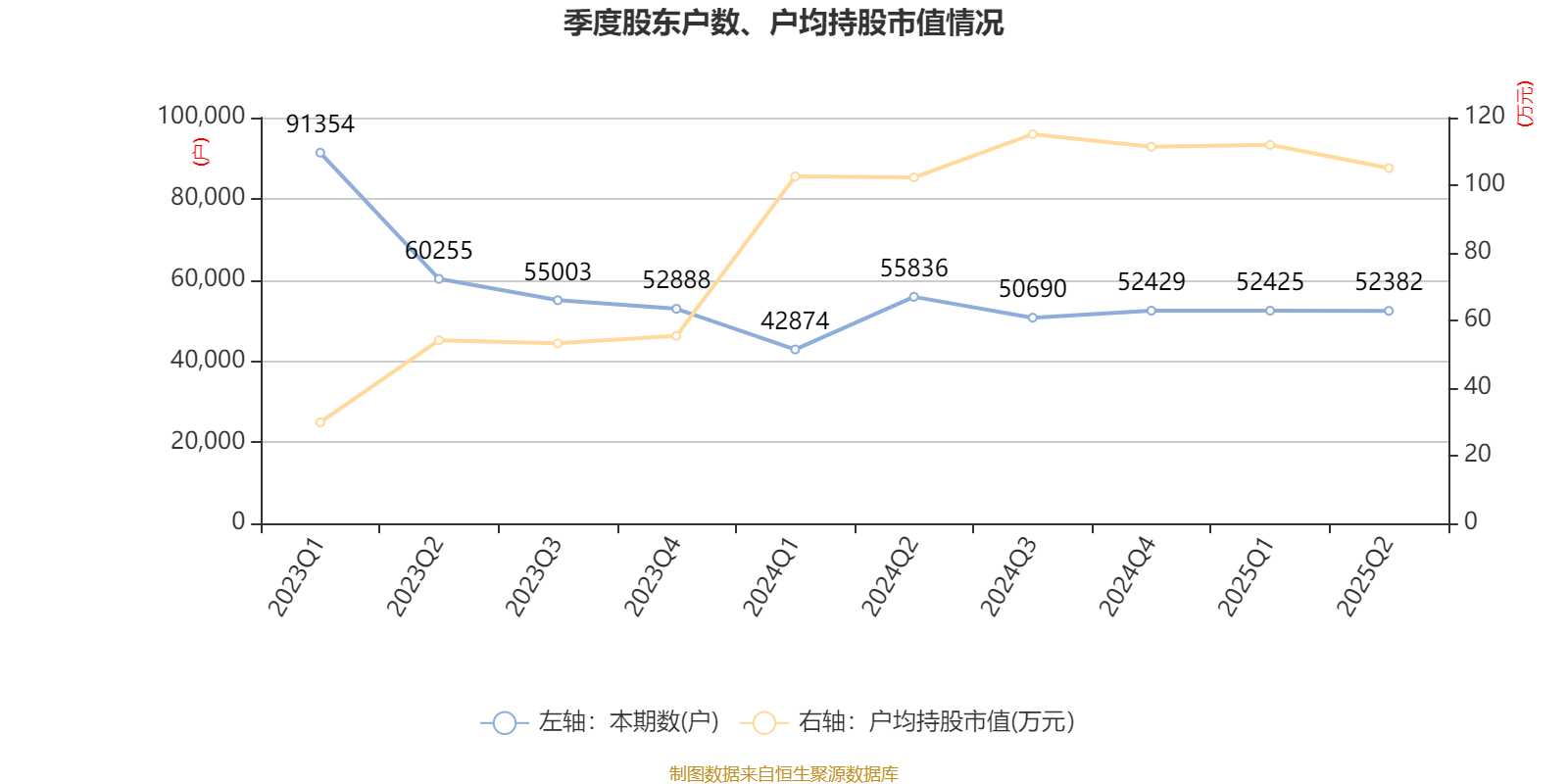

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪,取代了一季度末的华夏能源革新股票型证券投资基金。在具体持股比例上,华泰柏瑞沪深300交易型开放式指数证券投资基金、易方达沪深300交易型开放式指数发起式证券投资基金持股有所上升,香港中央结算有限公司持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 郑州宇通集团有限公司 | 83475.53 | 37.70453 | 不变 |

| 香港中央结算有限公司 | 23723.69 | 10.715603 | -2.548 |

| 猛狮客车有限公司 | 8742.83 | 3.948992 | 不变 |

| 中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪 | 5842.38 | 2.638905 | 新进 |

| 全国社保基金一零一组合 | 4425.38 | 1.99887 | 不变 |

| 中国公路车辆机械有限公司 | 4088.52 | 1.846717 | 不变 |

| 中国太平洋人寿保险股份有限公司-中国太平洋人寿股票红利型产品(寿自营)委托投资(长江养老) | 3969.26 | 1.792851 | 不变 |

| 华泰柏瑞沪深300交易型开放式指数证券投资基金 | 2373.42 | 1.072035 | 0.095 |

| 易方达沪深300交易型开放式指数发起式证券投资基金 | 1688.07 | 0.762474 | 0.073 |

| 南方兴润价值一年持有期混合型证券投资基金 | 1658.05 | 0.748916 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。