蓝鲸新闻9月26日讯(记者陈晓娟)湘财股份(600095.SH)与大智慧(601519.SH)的“二次联姻”加速推进中,继东方财富、指南针之后,第三家互联网券商的雏形也愈发清晰。日前,湘财股份披露换股吸收合并大智慧最新进展,核心交易细节落地,换股实施后,湘财股份总股本拟增至51.41亿股,同步推出不超80亿元配套融资方案,资金投向金融大模型建设、大数据工程、财富管理一体化、补充流动资金及偿还债务等领域。

针对此次合并的行业影响,市场分析认为此次合并聚焦“牌照+流量”协同逻辑,理论上可依托大智慧的流量优势实现客户导流,降低湘财股份获客成本、提升运营效率,挖掘跨业务交叉销售潜力。但要复刻互联网券商早年发家模式并不容易。当前市场环境与过往差异巨大,移动互联网红利渐退,市场进入AI驱动新阶段,流量入口与行业逻辑均已改变。

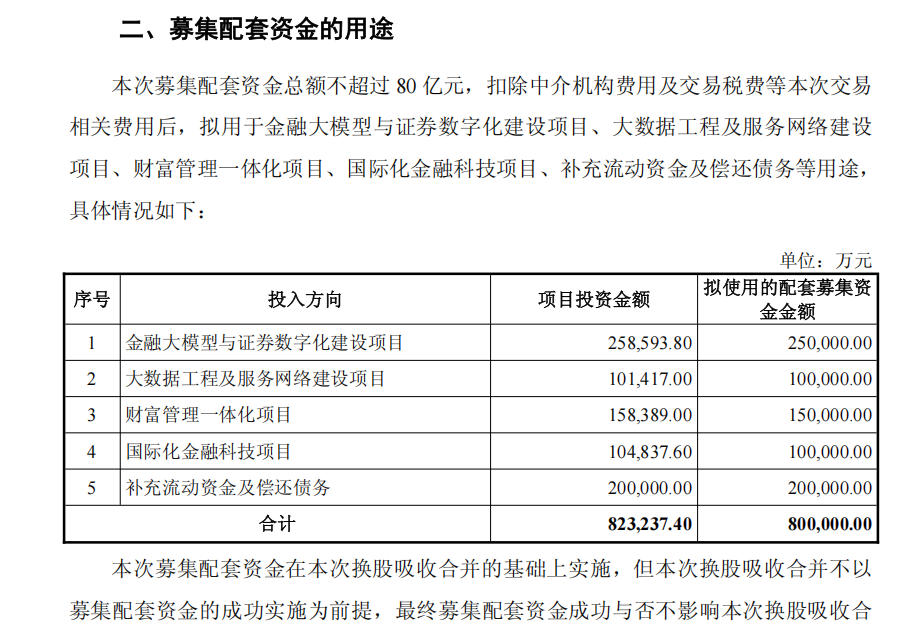

同步配套募资不超80亿

根据公告,湘财股份拟通过向大智慧全体换股股东发行A股股票的方式实施合并,双方确认,湘财股份的换股价格为7.51元/股,大智慧的换股价格为9.53元/股,换股比例为1:1.27。换股实施后,湘财股份总股本拟增至51.41亿股。

本次吸收合并后,大智慧将终止上市,并注销法人资格,湘财股份作为存续公司将承继及承接大智慧的全部资产、负债、业务、人员、合同、资质及其他一切权利与义务。

交易完成后,大智慧原控股股东张长虹及其一致行动人将持有湘财股份8.91亿股(持股比例17.32%),成为重要股东,且承诺不谋求控制权;湘财股份控股股东新湖控股有限公司、实际控制人黄伟持股比例由40.37%降至22.4%。此次合并不会导致湘财股份控制权变更。

为支撑合并后业务发展,湘财股份同步推出配套融资方案:拟向不超过35名特定投资者非公开发行股票,募集资金总额不超过80亿元。从投入来看,金融大模型与证券数字化建设项目拟使用配套募集资金25亿元,大数据工程及服务网络建设项目拟投入10亿元,财富管理一体化项目拟投入15亿元,国际化金融科技项目拟投10亿元,补充流动资金及偿还债务则拟使用20亿元。

(图片来源:湘财股份公告)

回顾两者之间的渊源“纠葛”,颇具戏剧性。十年前,还是大智慧抛出收购计划,拟以85亿元收购湘财证券(湘财股份前身核心资产),后因大智慧涉嫌信息披露违规被立案调查被迫终止计划。2020年,湘财证券借壳哈高科完成上市,后将上市公司主体正式更名为“湘财股份”,同年收购大智慧15%股份,成为其第二大股东。

在此次整合前,湘财股份一度计划清仓减持大智慧。2023年起,湘财股份多次减持大智慧股份,持股比例降至12.66%,去年底,公司还公告称拟择机减持所持有的大智慧股份。而三个月后,令市场诧异的反转出现,今年3月,湘财股份突发停牌公告,宣布正与大智慧筹划重大资产重组。这一变化,也影响到大智慧的公司治理层面。彼时,为配合重组推进,大智慧已届满的董事会、监事会宣布延期换届,董事会专门委员会及高管任期也相应顺延。

或难复刻东财模式

值得注意的是,作为较早入局“互联网金融信息”的服务商,大智慧一度与东方财富、同花顺并称为“炒股软件三剑客”,但时至今日大智慧的市场影响力及声量却在持续下滑。危机面前,谋求前路十分关键。

有非银分析师指出,湘财股份收购大智慧股份,主要是看中了其金融科技的底色,有意在经纪业务、财富管理业务方面进一步加深合作,走出金融科技+财富管理的路径。

有市场人士认为,合并有“牌照+流量”的协同逻辑,理论上依托大智慧的流量优势能实现客户导流,降低湘财股份获客成本、提升运营效率,并挖掘跨业务交叉销售潜力。

东海证券非银首席分析师陶圣禹表示,二者通过协同合作有望实现资源互补,首先,湘财证券线下网点有限、客户触达不足,而大智慧有显著流量入口优势,合并后可提升其获客能力,赋能其经纪与财富管理业务,形成“金融数据+证券交易”的闭环生态;其次,湘财股份自身在金融科技领域布局仍显薄弱,大智慧的金融数据、资讯服务能为其提供技术支撑,助力数字化转型,且大智慧覆盖多类机构客户,可提升湘财股份对机构客户的维系力度;此外,大智慧作为老牌金融信息服务商,拥有较强市场认知度和用户黏性,其互联网基因与湘财股份的传统券商业务形成互补,有望提升整体品牌影响力。

借鉴东方财富通过金融科技不断拓展业务边界,湘财股份亦可探索基于大智慧数据的智能化投顾、量化交易等创新业务,进而实现业务协同和收益增厚,但成功的关键仍在于用户转化效率与生态整合能力。

不过,两者能否打好“组合拳”,再造一家强势互联网券商,复刻东方财富的发家模式,是市场较为关切的点。

博通咨询金融行业首席分析师王蓬博在接受蓝鲸新闻记者采访时表示,从湘财股份的全牌照优势与大智慧的流量优势看,二者合并可形成“牌照+流量”协同效应,但难以复刻东方财富模式,“当前市场环境与过往差异巨大,东方财富崛起依托互联网浪潮,如今移动互联网红利渐退,市场进入AI驱动新阶段,流量入口与行业逻辑均已改变。”其进一步指出,当前市场竞争激烈,即便占据流量入口,整体空间也有限。

网经社电商研究中心特约研究员郭涛则表示,湘财股份当下面临多重挑战:行业层面,佣金率下滑与AI变革致单纯流量变现效能弱化;标的方面,大智慧盈利能力欠佳,湘财股份自身业务单一,且公司股权质押高企、子公司湘财证券涉多起诉讼;整合环节,双方在技术对接、文化融合及资本运作上短板突出。以上多重壁垒或将延缓协同效应释放,其认为“更现实方向或是深耕区域特色,向区域型券商转型”。

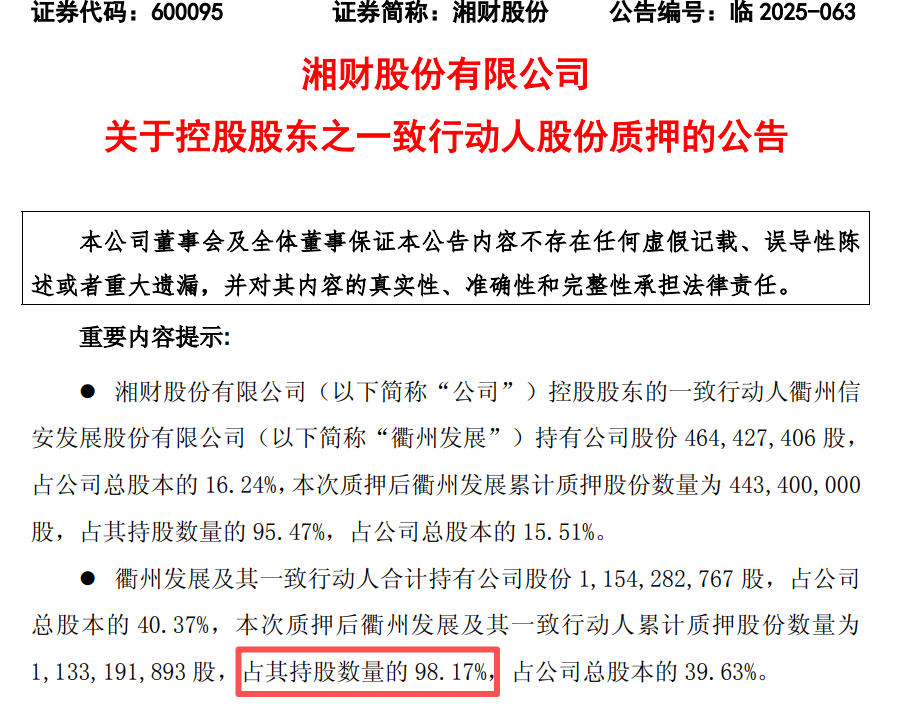

此外,记者注意到,湘财股份实控人黄伟所控制的“新湖系”深陷债务困境,截至目前其一致行动人质押湘财股份股权比例高达98.17%,且多次转让股权抵债,股权稳定性存疑。

(图片来源:湘财股份公告)

业绩方面,上半年,湘财股份报告期内实现营业总收入11.44亿元,同比增长4.63%;实现归母净利润1.42亿元,同比增长93.12%。而大智慧业绩承压,上半年实现营业收入3.79亿元,同比增长13.19%;亏损347.01万元。