上半年营收同比增长26%至30.16亿元,归属净利润却亏损7243万元——即便较上年同期减亏 54%,诺德股份(600110.SH)这份看似 “向好”的半年报,仍难掩其深陷锂电行业周期下行、财务杠杆失控与变卖资产的多重困局。

作为“全球锂电铜箔领先供应商”的企业,诺德股份仅有毛利率9.62%、销售净利率-2.68% 的盈利水平,叠加87.69亿元对外担保、61.86亿元有息负债及22.88亿元应收账款的“财务重压”,将这家行业龙头推向“增收不增利”的泥沼。

“增收不增利” 迷局

上半年,随着国内新能源汽车市场增速放缓,作为动力电池核心材料之一的锂电铜箔遭遇产能过剩的周期困扰。不过,同样是弱周期,诺德股份的业绩表现远不及同行。

诺德股份聚焦于电解铜箔生产,主要分为锂电铜箔(终端应用于新能源汽车、储能、3C数码等领域)与PCB铜箔(应用于电子电路)两大类别,其中锂电铜箔为核心产品。

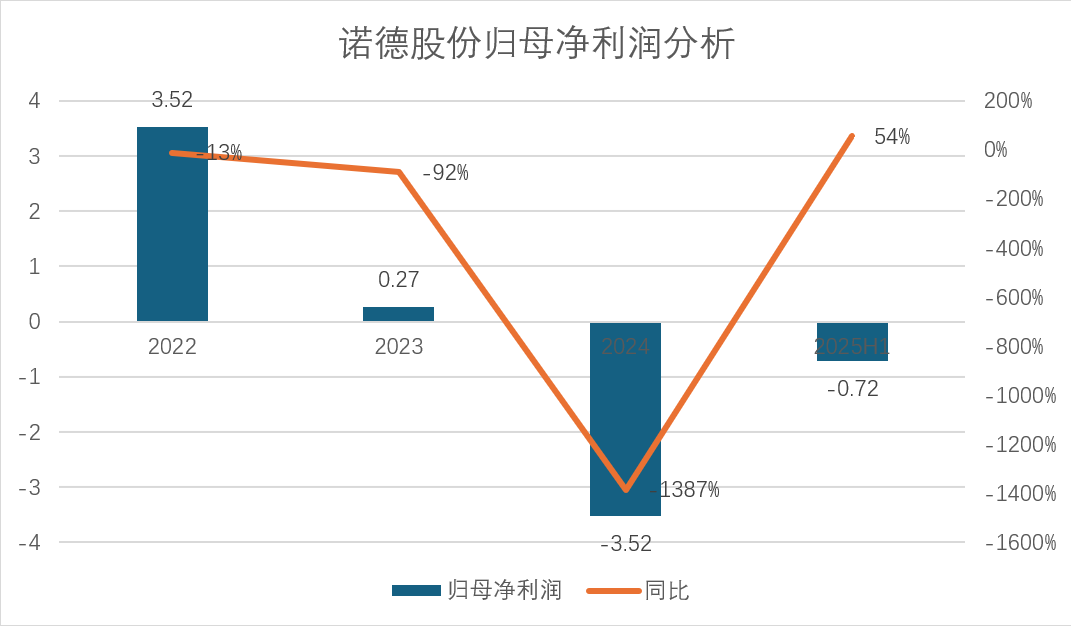

2024年诺德股份已陷入“由盈转亏”境地:营业收入52.77亿元,同比增长15.44%;归属于净利润亏损3.52亿元。2025年上半年,尽管营收继续同比增长26%至30.16亿元、净利润亏损收窄至7243万元(同比减亏54%),但核心盈利指标仍未见好转——上半年毛利率仅为9.62%,销售净利率更是低至-2.68%。值得一提的是,自2023年Q3以来,公司已连续八个季度亏损。

数据来源:公司公告、界面新闻研究部

“锂电铜箔行业的‘暴利时代’早已过去,近年来的困境具有普遍性。”新能源材料行业分析师赵磊在接受界面新闻采访时表示,“一方面,新能源汽车销量增速放缓,动力电池企业扩产节奏放缓,导致锂电铜箔需求增长不及预期;另一方面,前两年行业高景气时,不少企业扎堆扩产,现在集中释放产能,直接引发价格战。叠加铜价今年以来波动幅度较大,企业原材料成本难以控制,双重挤压下,行业内多数企业都陷入亏损,诺德股份的表现只是行业现状的映射。”

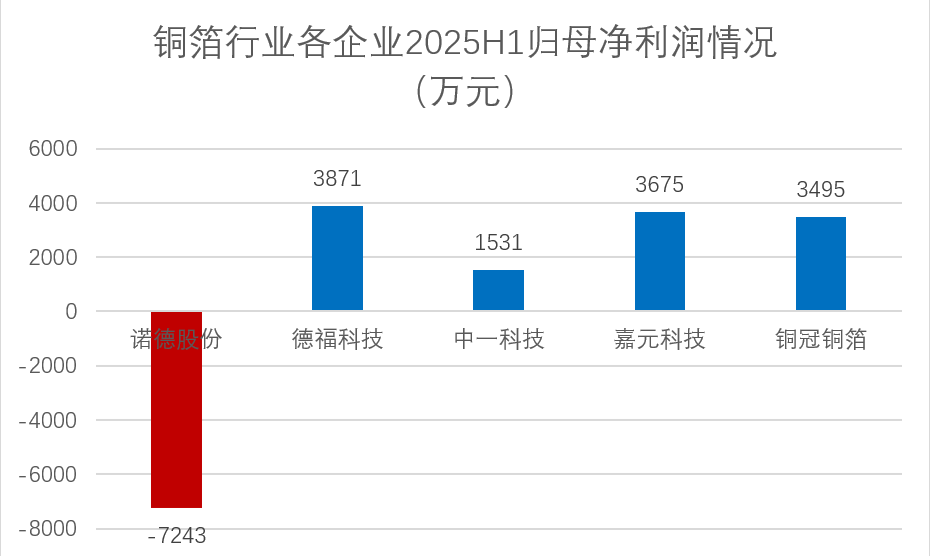

更值得关注的是,诺德股份是主流厂家中唯一亏损企业。从同行业公司2025年半年报看,大部分同行业上市公司已扭亏为盈(德福科技、中一科技、嘉元科技和铜冠铜箔上半年归母净利润分别为3871万元、1531万元、3675万元和3495万元),而诺德股份仍处于亏损状态,业绩相对于同行业其他上市公司的盈利水平 “略低”。

数据来源:公司公告、界面新闻研究部 存贷双高、担保雷区与应收账款压力

业绩亏损背后,是诺德股份日益严峻的财务风险。

截至6月底,诺德股份货币资金余额为25.86亿元,看似 “资金充裕”,但同期有息负债规模达61.86亿元,其中短期借款24.18亿元,一年内到期非流动负债24.55亿元,长期借款13.13亿元。这意味着,公司近78%的有息负债(48.73亿元)将在一年内到期,短期偿债压力巨大。

“货币资金25.86亿元,却要面对48.73亿元的短期有息负债,这是典型的‘存贷双高’陷阱。” 注册会计师王敏对界面新闻记者表示,“表面上看公司有不少现金,但实际上短期资金压力很大。”

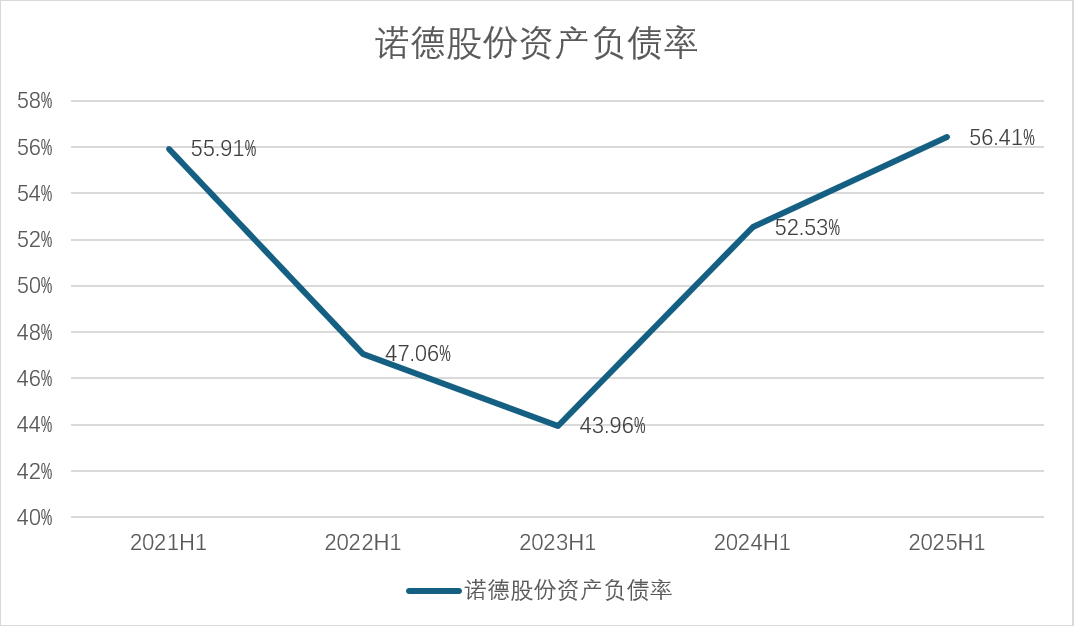

此外,诺德股份的财务压力还体现在负债率持续攀升上。数据显示,诺德股份资产负债率从2021年上半年的55.91%,经历2022年、2023年的短暂回落后,2024年上半年升至52.53%,2025年上半年进一步增至56.41%,创下近五年中报数据的最高值。

数据来源:公司公告、界面新闻研究部

与此同时,反映企业短期偿债能力的流动比率和速动比率,也呈现恶化趋势。2025年上半年,诺德股份流动比率为0.87,速动比率为0.75,两项指标均低于1的安全阈值。“流动比率低于1,意味着公司流动资产不足以覆盖流动负债;速动比率0.75,说明扣除存货等难以快速变现的资产后,能直接用于偿债的资金更少。” 王敏对界面新闻记者解释称,“对于制造业企业而言,这两个指标双双低于1,预示着流动性危机的风险极高,一旦下游回款放缓或融资渠道收紧,公司很可能面临资金链断裂。”

诺德股份高额的对外担保也成为一颗 “定时炸弹”。截至8月底,公司对外担保合同金额累计达87.69亿元,占最近一期经审计归属于母公司所有者权益的154.37%。“对外担保金额超过净资产的1.5倍,这在A股市场极为罕见。” 王敏对界面新闻记者表示。

变卖资产 “补血” 难救主

面对多重困境,诺德股份开始通过变卖资产缓解资金压力。7月4日,公司将江苏联鑫70%的股权以7000万元出售。资料显示,江苏联鑫主要从事电子专用材料(铜面基板)的生产加工,2025年上半年营收8430万元,亏损1051万元,属于“非核心且亏损” 的资产。

出售亏损子公司股权,短期内能获得一笔现金流,缓解流动性压力,这是企业‘自救’的常见手段。但7000万元的出售价款,相较于公司61.86亿元的有息负债和87.69亿元的对外担保,只是“杯水车薪”。

在行业层面,诺德股份也面临 “突围无门” 的困境。尽管1-6月国内动力与其他电池总产量达697.3GWh(同比增长60.4%),动力电池装车量299.6GWh(同比增长47.3%),但行业增长并未有效传导至锂电铜箔环节 —— 产能过剩导致的价格竞争,仍在持续挤压企业利润空间。

综合来看,诺德股份当前的“减亏” 难以掩盖其背后的多重风险。营收增长依赖行业周期回暖,盈利改善缺乏核心支撑,财务杠杆失控等问题,都可能在未来引发更大的危机。