8月14日下午,重庆啤酒发布了2025年半年报。

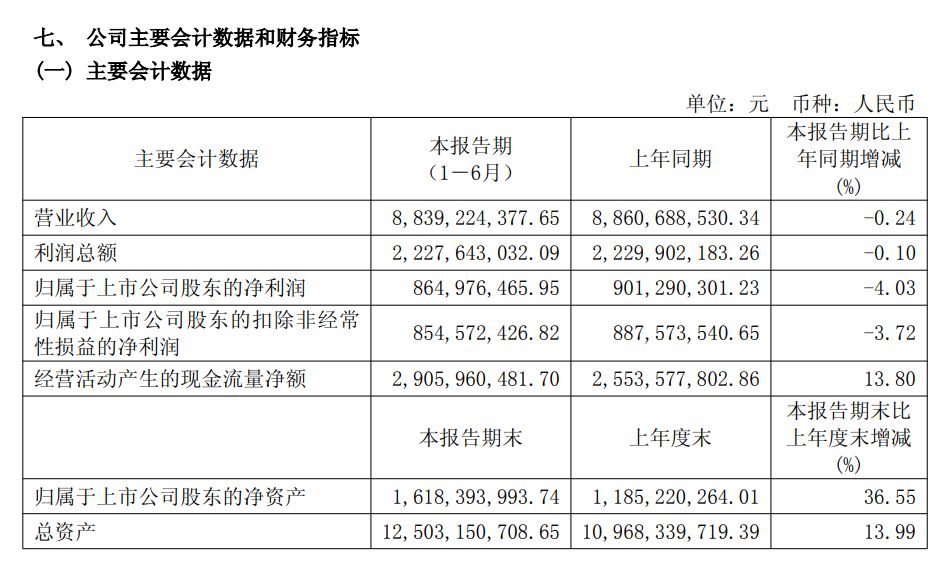

报告期内,公司实现营业收入88.39亿元,同比减少0.24%;归母净利润8.65亿元,同比减少4.03%;同期实现销量180.08万千升,同比增长0.95%。

图:公司财报截图

公司表示,2025 年上半年公司面临诸多外部挑战,啤酒市场竞争也更加激烈,公司积极拥抱变化、洞察机会、优化策略、强化执行,保持了生意平稳。

然而记者注意到,今年第二季度单季,重庆啤酒实现营收44.84亿元,同比减少1.84%。这是自2017年以来,重庆啤酒首次出现第二季度单季营收同比下滑。分区域来看,过去几年增长迅速的南区市场表现欠佳,上半年收入同比下滑1.47%,成为拖累公司整体业绩的重要因素之一。

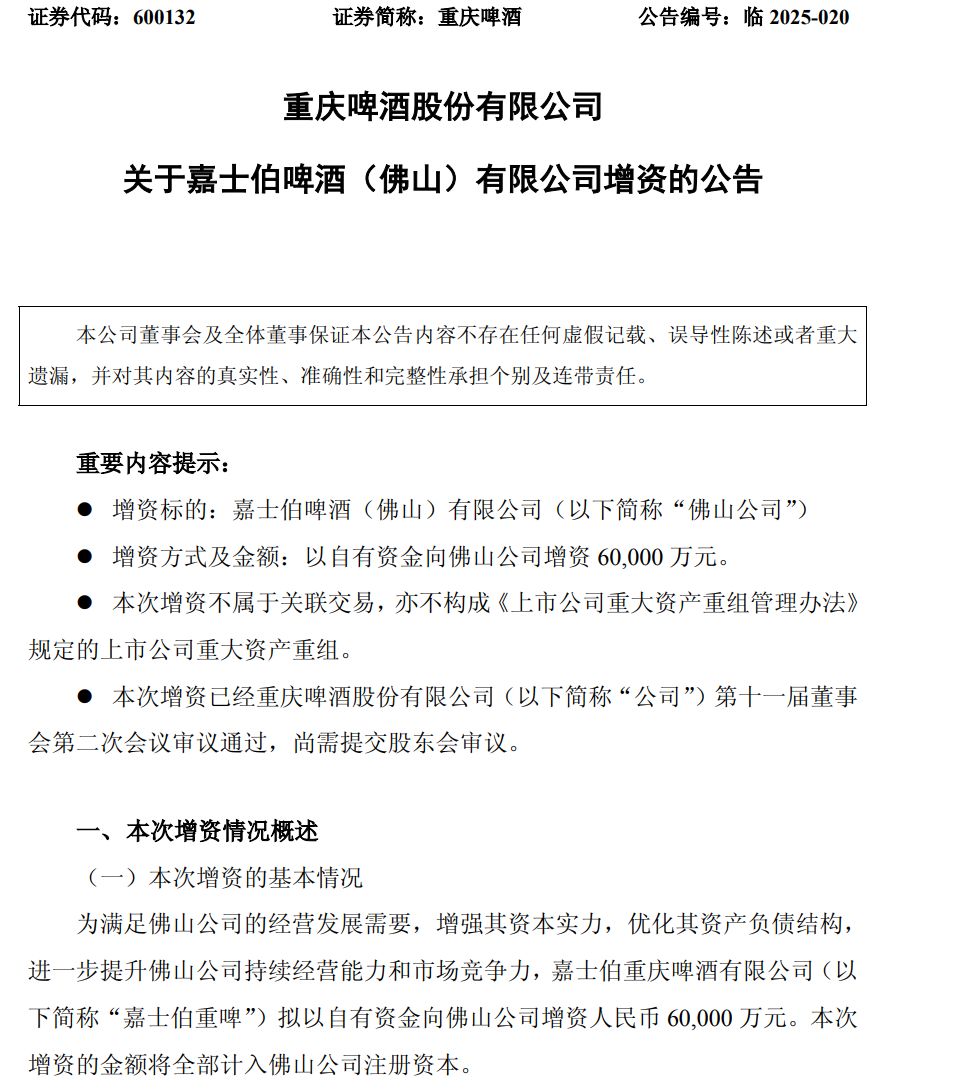

值得注意的是,发布半年报当日,公司宣布嘉士伯重庆啤酒有限公司(以下简称嘉士伯重啤)拟向嘉士伯啤酒(佛山)有限公司(以下简称“佛山公司”)增资6亿元。此举被视为公司加速布局华南市场的关键一步。

高端增速乏力经济型产品相对走俏

当下,啤酒市场的竞争愈发白热化。国家统计局数据显示,2025年1月-6月中国规模以上啤酒企业累计产量1904.4万千升,同比下降0.3%。重庆啤酒方面,公司同期实现销量180.08万千升,同比增长0.95%。

从产品结构来看,“消费价格8元及以上”的高档产品和“消费价格大于等于4元小于8元”的主流产品仍然是重庆啤酒的“主力军”。今年上半年,公司高档产品(8元及以上)收入52.65亿元,主流产品31.45亿元,二者合计收入占比达97.72%。

图:公司财报截图

据了解,今年以来公司持续推进产品结构优化,上半年推出近30款新品,以及数十个新包装,既涵盖精酿、茶啤、1L装(一升容量的拉罐产品)等啤酒品类创新,也将产品线延伸至果味汽水、能量饮料、苏打汽水等非啤酒品类寻求新的增长点。

然而,增长动力却显现出结构性变化。上半年,高档产品收入同比增速仅为0.04%,主流产品收入则同比下滑0.92%。反观“消费价格4元以下”的经济型产品,今年上半年实现营收1.96亿元,同比增长5.39%。在2024年这一趋势已露端倪,经济型产品在产量、销量以及销售收入上,均同比增长超10%。

不过,业内分析认为,啤酒行业的销售重头戏在第三季度。虽然重庆啤酒二季度业绩微降,但更应该看到,截至6月30日合同负债17.19亿元,较去年同期15.92亿元有明显增长。这也预示着经销商打款意愿积极,为即将到来的销售旺季储备了较为充足的订单。

南区市场被西北区“反超”

6亿元增资加码华南市场

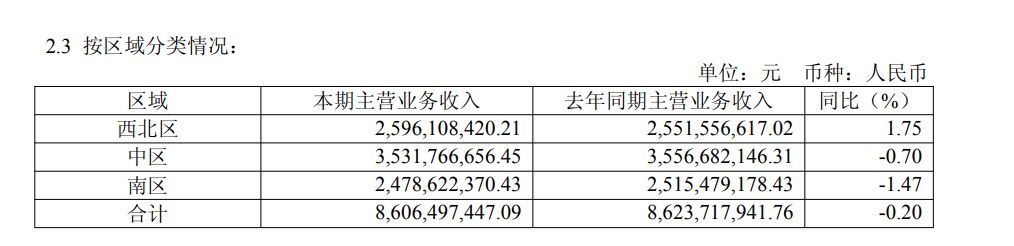

区域市场表现分化,是重庆啤酒半年报的另一显著特征。其中近年被寄予厚望的南区市场,上半年出现收入下滑。

实际上,从重庆啤酒的财报来看,华南过去为其销量增长较为快速的地区。2020年公司南区收入为25.99亿元,2023年超越西北区成为第二大收入来源,2024年全年收入达到43.16亿元,毛利率58.42%也明显高于西北区和中区。

图:公司财报截图

可在今年上半年,公司西北区收入却超过了南区,且成为公司三个大区中唯一收入增长的地区。报告期内,公司西北区收入25.96亿元,同比增长1.75%;中区收入35.32亿元,同比下滑0.7%;南区24.79亿元,同比减少1.47%。

实际上,作为兵家必争之地,华南市场不仅坐拥本土强势品牌珠江啤酒,更吸引了青岛啤酒、燕京啤酒、百威啤酒、华润啤酒(雪花)等几乎所有国内啤酒巨头扎堆布局,各大品牌均在广东(尤其是佛山)建立了生产基地,市场竞争异常激烈。

正是在南区业绩承压的背景下,半年报发布当日,公司宣布,嘉士伯重啤拟以自有资金向佛山公司增资6亿元。

图:公司公告截图

公司指出,上述增资是为满足佛山公司的经营发展需要,增强其资本实力,优化其资产负债结构,进一步提升佛山公司持续经营能力和市场竞争力。

《每日经济新闻·将进酒》记者了解到,提升华南市场产能是嘉士伯集团“大城市计划”推进的重要一环。去年,斥资30亿元的嘉士伯中国佛山三水生产基地正式投产,进一步弥补了嘉士伯中国在广东乃至华南产能上的不足。

“发展强势市场,推动大城市计划是我们市场方面的主要策略。”重庆啤酒总裁李志刚曾表示,“佛山工厂的投建和投产,体现我们持续投入、深耕华南地区的决心和信心。”

数据显示,佛山公司2024年营业收入3.58亿元,净利润1278.92万元;而在今年上半年,营业收入达5.6亿元,净利润4029.53万元,增长明显。