浙江振石新材料股份有限公司(下称“振石股份”)在2019年从港股完成私有化退市、历经六年沉淀后,再度向资本市场发起冲击。

2025年6月25日,振石股份向上交所主板递交的IPO申请获受理。随后,在中国证券业协会7月2日公布的《2025年第二批首发企业现场检查抽签名单》中,该公司成为12家被抽检企业之一。

图片来源:上交所官网

据上交所官网最新信息,振石股份的主板IPO已进入问询阶段,公司上市进程得以进一步推进。不过,作为第二批IPO现场抽查名单中的企业,振石股份在此次冲击上市的过程中,正面临着不小的财务压力。

数据显示,2024年公司的营业收入和净利润均出现明显下滑;截至2024年末,公司账上的短期借款与长期借款合计超过40亿元,资产负债率较同行业可比公司的平均值高出约12个百分点。

值得注意的是,在IPO申报获得受理之前,公司曾于2022年、2023年连续进行大手笔现金分红,两年合计分红金额约达11.4亿元。这些情况也引发了较高的市场关注度。

业绩承压,负债累累

振石股份的核心业务聚焦于清洁能源领域纤维增强材料的研发、生产与销售,其主要产品涵盖清洁能源功能材料及其他纤维增强材料,应用范围涉及风力发电、光伏发电、新能源汽车、建筑建材、交通运输、电子电气、化工环保等多个行业。

此次冲刺A股上市,振石股份计划募集资金约39.81亿元,在扣除发行费用后,将投入到玻璃纤维制品生产基地建设、复合材料生产基地建设、西班牙生产建设以及研发中心及信息化建设等项目中。值得注意的是,在此次冲击A股之前,该公司曾借助恒石控股于2015年12月在香港联交所挂牌上市,后于2019年7月完成私有化退市。

业绩方面,在IPO申报的关键阶段,振石股份2024年的营业收入和净利润均出现下滑。财务数据显示,2022年至2024年,公司营业收入分别约为52.67亿元、51.24亿元、44.39亿元;对应的归属净利润分别约为7.74亿元、7.9亿元、6.08亿元。

对于这一业绩变动,振石股份在招股书中解释称,报告期内公司营业收入的下滑,主要源于清洁能源功能材料收入的减少。尽管该类产品销量保持稳步增长,但销售价格有所下调,这一方面是由于上游原材料价格下行,另一方面也受到产品销售结构变化的影响。

在业绩承压的同时,振石股份的借款规模也居高不下。招股书显示,截至2024年末,公司短期借款约为15.87亿元,长期借款约为24.33亿元,两者合计约40.2亿元。

从资产负债率指标来看,报告期各期末,振石股份的资产负债率分别为71.53%、71.3%、67.75%,而同期同行业可比公司的资产负债率均值分别约为58.11%、52.6%、55.7%。显然,公司在报告期内的资产负债率始终处于较高水平。

对此,振石股份在招股书中说明,报告期内公司资产负债率高于同行业可比公司平均值,主要原因是相较于已上市公司,公司目前的融资渠道较为有限,报告期内主要依靠自有资金和银行借款等方式,来满足因生产经营规模扩大而产生的营运资金需求。

父子持股96.51%

两年分红11.4亿元

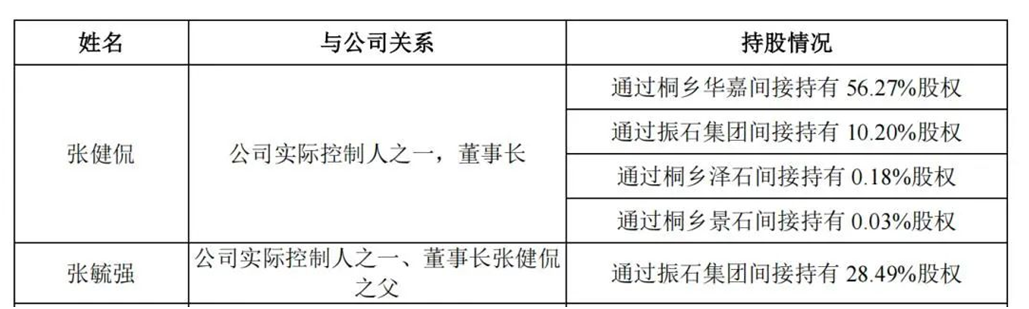

根据招股书信息,在本次发行之前,张毓强与张健侃父子通过桐乡华嘉、振石集团、桐乡泽石三家主体,合计持有振石股份96.51%的股权,从而共同成为公司的实际控制人。

张毓强于1955年出生,目前并未在公司担任任何职务;其子张健侃出生于1983年,虽担任公司董事长一职,却未从公司获取薪酬。张健侃的表弟李幸男身兼公司监事与销售一部副部长,李幸男的母亲周玉琪、配偶濮晓洁分别持有公司0.08%、0.003%的股份。

图片来源:振石股份招股书

另一方面,振石股份近年来资产负债率一直处于较高水平,但在分红事宜上却颇为慷慨。在本次IPO启动前,该公司于2022年和2023年连续两年实施了大额现金分红,两年累计分红总额约达11.4亿元。

具体数据显示,2022年振石股份的现金分红金额约为5.4亿元,这一数额占当年公司归属净利润的比例为69.77%;2023年的现金分红金额约为6亿元,占同期归属净利润的比例为75.95%。综合来看,这两年累计的11.4亿元分红,在两年归属净利润总和中所占的比例为72.89%。按照张氏父子96.51%的持股比例计算,他们在这两年间从分红中获得的收益超过11亿元。

与这笔大额分红相对应的是,公司债务规模不断扩大:2022年至2024年,短期借款从15.2亿元增长至18.7亿元,长期借款从22.3亿元上升至25.5亿元,资产负债率攀升至67.75%。

值得注意的是,据招股书披露,实控人张健侃在2022年曾因窗口期违规交易中国巨石(600176)股票,被出具警示函,该事项足见其合规意识不足。

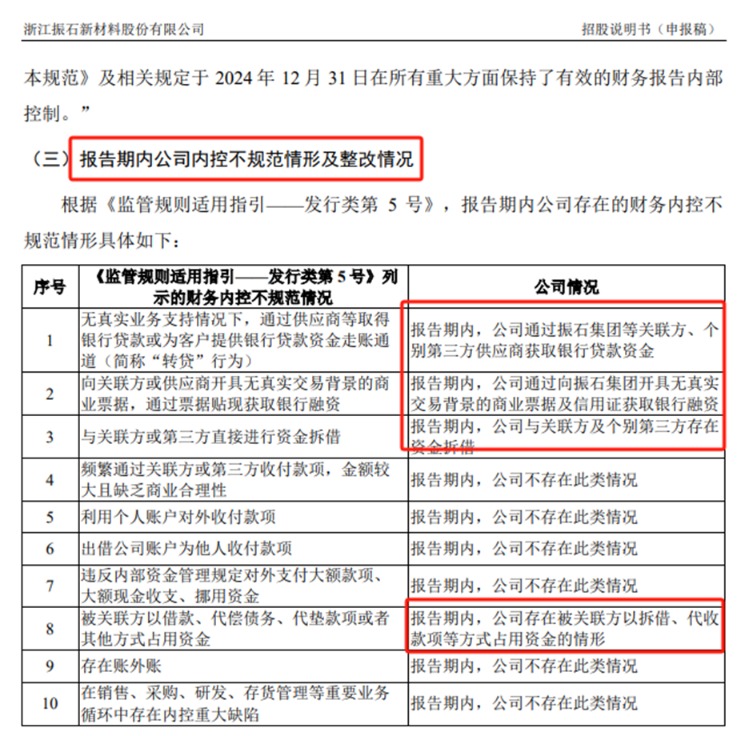

此外,报告期内,振石股份还存在通过振石集团等关联方进行转贷、开具无真实交易背景票据、与关联方及个别第三方直接进行资金拆借等财务内控不规范情形。尽管公司目前已通过偿还银行贷款、收回资金、纠正不当行为等方式进行整改,但仍然给公司的内控蒙上了一层阴影。

图片来源:振石股份招股书

关联交易占比显眼,命脉何在?

除了财务层面存在诸多值得推敲之处以及以上的违规事件,振石股份的供应链结构还呈现出关联交易高度集中的特点。

招股书信息显示,2024年,公司向中国巨石等非同一控制关联方在内的前五名供应商的采购金额占比分别达到83%、84.06%和83.57%,其中,仅对中国巨石一家的采购额就占了同期营业成本的六成以上。

图片来源:产业资本

企查查信息显示,中国巨石的第二大股东是振石控股,它与振石股份同属“振石系”,实际控制人张健侃同时还担任中国巨石的董事。尽管同一控制下的关联方交易占比从2022年的超五成下降至2024年的6.16%,但该部分交易与上述非同一控制关联方交易相加,在同期营业成本中的占比高达68.59%。由此,一张“左手供应原料、右手生产产品”的关联交易闭环网络已然形成。

数据表明,2022年至2024年,振石股份向关联方购买商品及接受劳务的金额分别为26.43亿元、21.85亿元、22.35亿元,占当期营业成本的比例分别达到66.29%、57.95%、68.59%。这意味着,振石股份每10元的营业成本中,约有6元流向了关联方。如此高比例的关联交易,与其“全球龙头企业”应具备的供应链独立性形成了鲜明反差。

振石股份在冲击A股上市的过程中,面临着业绩承压、负债高企、大额分红与融资计划并行、实控人合规争议以及关联交易占比过高等多重问题。这些因素不仅折射出公司在财务稳健性、治理规范性及供应链独立性上的短板,也为其IPO进程增添了诸多不确定性。

未来,公司如何回应监管问询、改善经营状况以平衡分红与发展需求、降低关联交易依赖并提升独立性,将是市场持续关注的焦点。振石股份能否顺利通过监管审视、打消市场疑虑,实现A股上市的目标,仍有待时间的检验。(《理财周刊-财事汇》出品)