11月20日晚间,拟55.18亿元甩卖亏损地产业务的珠免集团(前身“格力地产”,5月8日证券简称正式变更为“珠免集团”)公告披露,公司收到上海证券交易所《关于对珠海珠免集团股份有限公司重大资产出售暨关联交易草案的问询函》。

根据10月21日晚间公告,珠免集团计划以现金方式向关联方珠海投捷控股有限公司出售子公司珠海格力房产有限公司100%股权,交易价格为55.18亿元,本次交易构成重大资产重组。

值得一提的是,这一动作距离珠免集团2024年12月31日完成重大资产置换,过去了近10个月时间。在此前的业绩会上,珠免集团管理层承诺,将在“五年内逐步去化存量房地产业务并整体退出”。此次转让格力房产100%股权,也是珠免集团兑现此前承诺的重要一步。

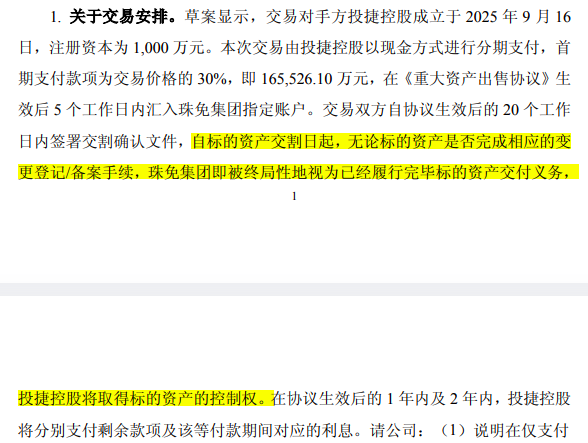

草案显示,交易对手方投捷控股成立于2025年9月16日,注册资本为1000万元。本次交易由投捷控股以现金方式进行分期支付,首期支付款项为交易价格的30%,即165,526.10万元,在《重大资产出售协议》生效后5个工作日内汇入珠免集团指定账户。交易双方自协议生效后的20个工作日内签署交割确认文件,自标的资产交割日起,无论标的资产是否完成相应的变更登记/备案手续,珠免集团即被终局性地视为已经履行完毕标的资产交付义务,投捷控股将取得标的资产的控制权。在协议生效后的 1 年内及2年内,投捷控股将分别支付剩余款项及该等付款期间对应的利息。

换句话说,本次交易投捷控股前期只需要投入16.55亿元,就可以把格力房产收入囊中。至于剩余款项,未来一到两年间能够付清即可。

对此,上海证券交易所在问询函中要求珠免集团:(1)说明在仅支付30%交易对价的情况下即进行资产交割并约定无论标的资产是否完成变更登记/ 备案手续均视为公司完成资产交付义务,相关交割安排是否存在法律风险,并结合协议核心条款约定、支付进度、日常经营决策机制等,说明公司丧失对标的资产控制权的时点及判断依据,是否符合《企业会计准则》相关规定;(2)说明付款周期设置为两年的原因及合理性,并结合投捷控股的财务状况、可动用货币资金、融资渠道、还款安排等,说明投捷控股是否具备履约能力、是否存在其他履约保障措施、以及相关付款安排是否存在延期等变更风险。

同时,要求公司补充披露担保情况,说明债务清偿是否依赖担保方,投捷控股提供反担保的形式、对象和金额等。

标的资产估值的合理性也被质疑。草案采用资产基础法评估,格力房产估值55.18亿元,整体减值率仅1.81%,其中存货减值8570.16万元、长期股权投资减值1970.31万元。在房地产行业下行周期中,如此低的减值率是否公允,成为监管关注的另一焦点。

此外,标的资产及其下属公司已取得权属证书的 103 处自有房屋中,83 处设置了抵押,且截至2025年7月31日仍有5处房屋尚未取得权属证书。上交所要求补充说明上述房屋存在的抵押及权属瑕疵等情况是否影响交易付款安排,是否会对本次交易构成障碍。

珠免集团表示,本次交易尚需取得主管国资部门批准、公司股东会审议批准,以及相关法律法规所要求的其他必要的批准、核准、备案或许可,能否取得上述批准、核准、备案或许可,以及取得相关批准、核准、备案或许可的时间尚存在不确定性。

读创财经注意到,珠免集团急于剥离地产业务的背后,是持续亏损的业绩压力。

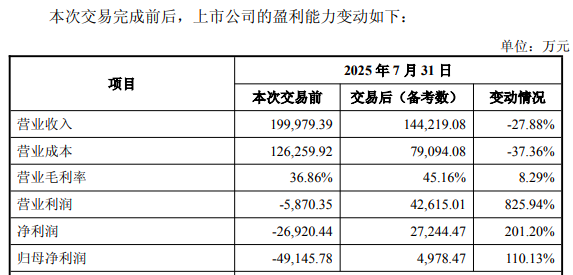

珠免集团表示,本次交易有助于提升上市公司的持续经营能力。交易草案透露的关键数据显示,截至2025年7月31日,若此次交易顺利完成,公司归母净利润将从亏损49,145.78万元转为盈利4,978.47万元,增长110.13%,实现直接扭亏。

这一数据侧面印证了地产业务对公司盈利的严重拖累,也解释了其为何愿意接受"低首付移交控制权"的激进安排。

2025年三季报显示,前三季度珠免集团营业收入为24.96亿元,同比下降42.9%;归母净利润自去年同期亏损5.91亿元变为亏损5.65亿元,亏损额有所减少;扣非归母净利润自去年同期亏损8.92亿元变为亏损5.26亿元,亏损额有所减少。