8月27日晚间, 圆通速递 (600233.SH)披露2025年上半年业绩。今年上半年,公司实现营业收入358.83亿元,同比增长10.19%;归母净利润18.31亿元,同比下降7.90%;经营性现金流26.34亿元,同比增长13.99%。

2025年上半年,公司快递业务完成量148.63亿件,同比增长21.79%,超出行业平均增速2.5个百分点,业务规模和市场份额稳步提升。其中,快递业务实现归属于母公司股东净利润19.85亿元。

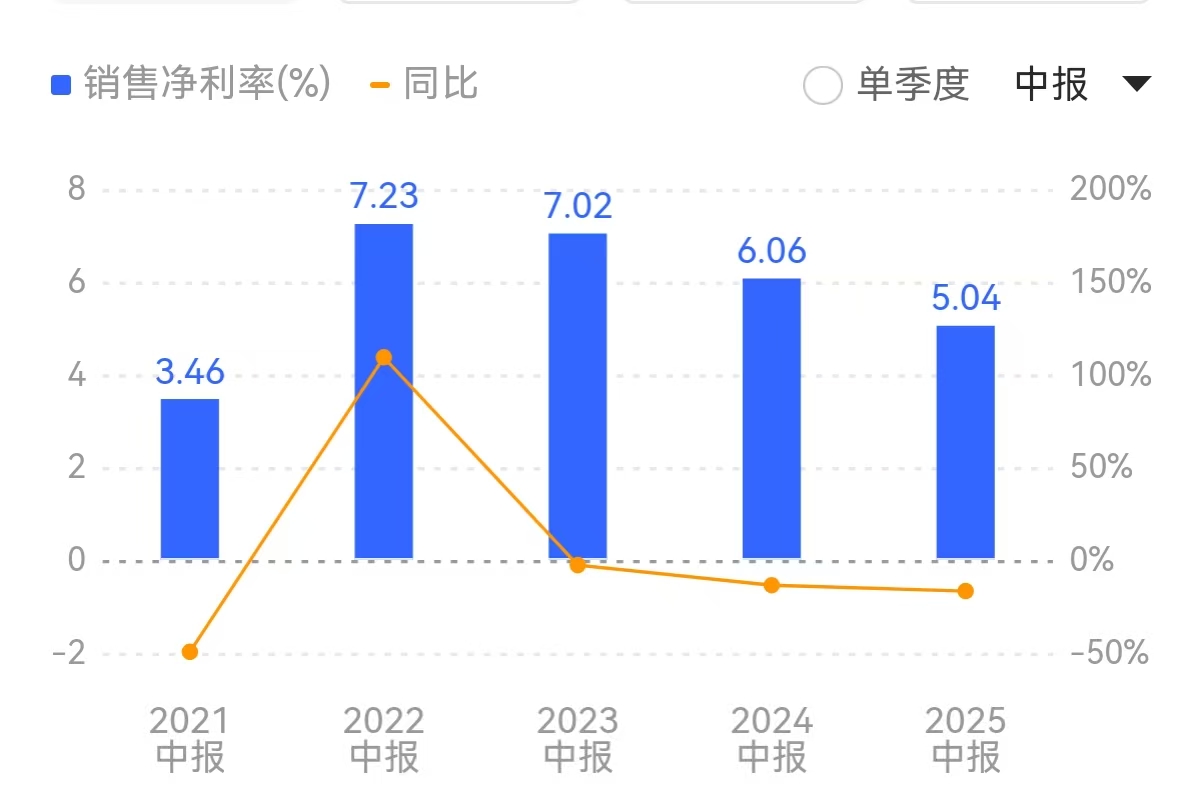

虽然今年上半年公司营收延续了近年来规模持续扩张态势,但利润端却出现显著下滑,毛利率和净利润率更是连降三年:2022年上半年至2025年上半年毛利率分别为11.89%、11.07%、10.27%、8.60%;同期净利率分别为7.23%、7.02%、6.06%、5.04%。

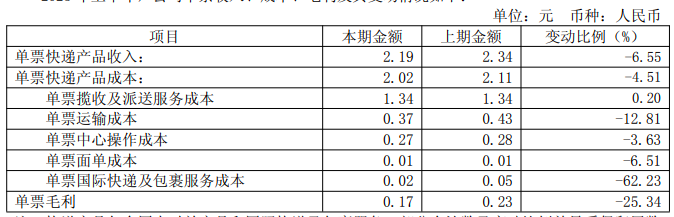

值得注意的是,2023年至2025年上半年,圆通速递单票收入从2.42元降至2.19元。

公告显示,今年上半年,由于单票成本持续下降和行业市场竞争等因素影响,公司单票快递产品收入2.19元,同比降幅 6.55%;单票快递产品成本 2.02 元,同比降幅 4.51%;而单票毛利仅剩0.17元,同比暴跌25.34%。

深入分析财务结构可见,营业成本的快速增长是侵蚀利润的主要因素。2025年上半年公司营业总成本达327.97亿元,占营业收入的比例高达 91.4%,较2024年同期增长12.24%。同时销售费用高达1.4亿元,同比大幅增长41.67%。公司解释称,营业成本上升主要系快递业务量增长所致;销售费用飙升主要系职工薪酬上升所致。

分行业来看,上半年圆通速递的快递行业实现营收332.36亿元,同比增长13.73%,但是货代行业收入同比下降47.22%至10.45亿元;航空业务收入8.87亿元,同比增长15.11%,但毛利率仍为负值(-6.13%)。

从主营业务各产品来看,国际快递及包裹服务营收同比大幅下滑60.39%至3亿元。

地区方面,公司境内各地区主营业务收入均呈现良好增长趋势,港澳台和海外业务收入有所下降。