复杂的市场环境,对化工行业的考验仍在持续。

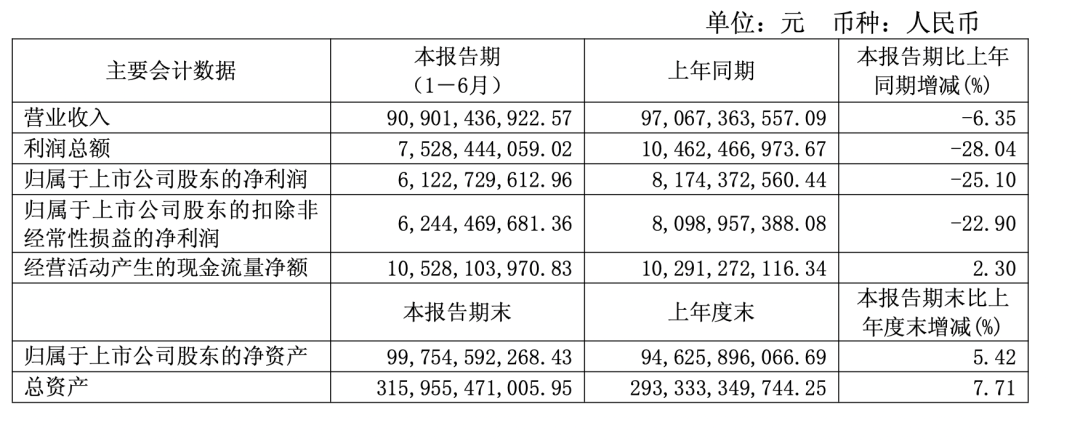

8月11日晚间,万华化学披露了2025年半年度报告。半年报显示,上半年,公司实现营业收入909.01亿元,同比下降6.35%;实现归母净利润61.23亿元,同比下降25.1%。

图片来源:万华化学2025年半年度报告

根据半年报,石化产品价格走低拖累了公司业绩。“目前化工行业整体处于底部区间,尽管近期部分化工品价格开始上涨,但从下游需求来看,公司业绩拐点何时到来还需继续观察。”11日晚间,有业内人士对上证报记者表示。

各业务板块业绩分化明显

万华化学主营业务包括聚氨酯业务、石化业务及精细化学品及新材料业务。半年报显示,今年上半年,公司各业务板块呈现出明显的分化特征。

聚氨酯系列作为公司核心业务,上半年实现销售收入368.88亿元。公司称,上半年全球聚氨酯行业需求平稳,新能源与高端制造领域表现较好,在新能源汽车轻量化需求推动下,聚氨酯复合材料用量需求持续提升。

不过,受海外投资恢复缓慢影响,海外建筑节能等领域需求弱于预期。其中,纯MDI因下游需求偏弱,市场均价约1.88万元/吨;聚合MDI受建筑等行业需求不振等因素影响,出口订单下滑,均价1.67万元/吨左右。为应对波动,公司积极拓展全球营销网络,将全球营销机构扩充至28个,通过海外渠道下沉实现供应链和技术服务的高效本土化运营,一定程度上增强了抗风险能力。

石化系列业务上半年销售收入349.34亿元。公司表示,当前石化行业产能集中释放,产品价格承压明显,山东丙烯、正丁醇等主要产品价格同比均有不同程度下跌,其中正丁醇价格跌幅达20.17%。面对这一局面,公司采取精细化运营策略,聚焦优势产品,优化产能利用率,科学平衡产销关系,努力在价格波动中稳定盈利水平。

精细化学品及新材料系列表现相对稳健,上半年实现销售收入156.28亿元。公司在该板块持续深化全球化布局,MS树脂装置一次性开车成功,填补了国内高端光学级MS规模化生产的空白;维生素A全产业链贯通,标志着公司正式进军营养健康领域,为未来增长开辟了新赛道,展现出较强的发展潜力。

半年报同时显示,今年上半年,万华化学坚持以创新驱动产业升级,各项自研技术加速成果转化,坚持产品差异化战略。其中,公司持续推进新一代MDI技术开发,推进多个装置扩能和节能降耗项目,打造极致成本竞争力。

公司还通过AI赋能研发项目有序推进,高性能有机光学聚合物与先进制造技术全国重点实验室持续聚焦战略需求,外部协同深化,与行业伙伴共建共赢生态。

今年,公司已申请国内外发明专利469件,新获得授权269件,海外专利布局提速,支持多个新业务的海外业务推广。

三季度业绩或有回暖趋势

今年三季度公司业绩是否会有向好趋势?

作为全球聚氨酯行业龙头企业,截至2024年底,万华化学拥有MDI产能380万吨/年,万华福建MDI将通过技改扩能新增70万吨/年,预计将于2026年第二季度完成,届时万华化学MDI产能将达到450万吨/年;公司同时拥有TDI产能111万吨/年,万华福建第二套33万吨/年TDI项目建成投产后,TDI总产能将达到144万吨/年。

值得关注的是,此前,欧洲化工巨头科思创位于德国多尔马根(Dormagen)的工厂发生电气火灾,导致其烧碱、氯气和盐酸(HCl)生产遭遇不可抗力,并直接导致其年产30万吨的TDI装置同样宣布供应遭遇不可抗力。这也直接导致今年6月下旬后,TDI价格一度迅速飙涨。截至8月11日,国内TDI价格为1.61万元/吨,年内涨幅25%。

中泰证券在近期研报中称,在当前市场产能极为短缺的背景下,“低库存+金九银十旺季”催化或进一步带动TDI景气上行。截至2024年底,万华化学是全球最大的TDI生产企业,有望充分受益涨价弹性。

此外,业内普遍认为,随着进入“金九银十”行业旺季,MDI价格有望迎来需求和供给共振催化,行业格局良好,预计趋势向上。

公司在半年报中表示,今年下半年,公司将继续在“变革年”管理主题的指引下,围绕六大重点领域开展工作:一是推进精益生产,提升公司运营效能;二是强化低成本采购,优化供应链管理;三是实施高质量投资,培育增长动能;四是打造卓越营销,提升市场竞争力; 五是加快拓展布局,培育新增长点;六是深化可持续发展,践行社会责任。通过系统推进“观念变革、组织变革、预算管理变革和激励体系变革”和六大重点工作,持续提升公司核心竞争力。