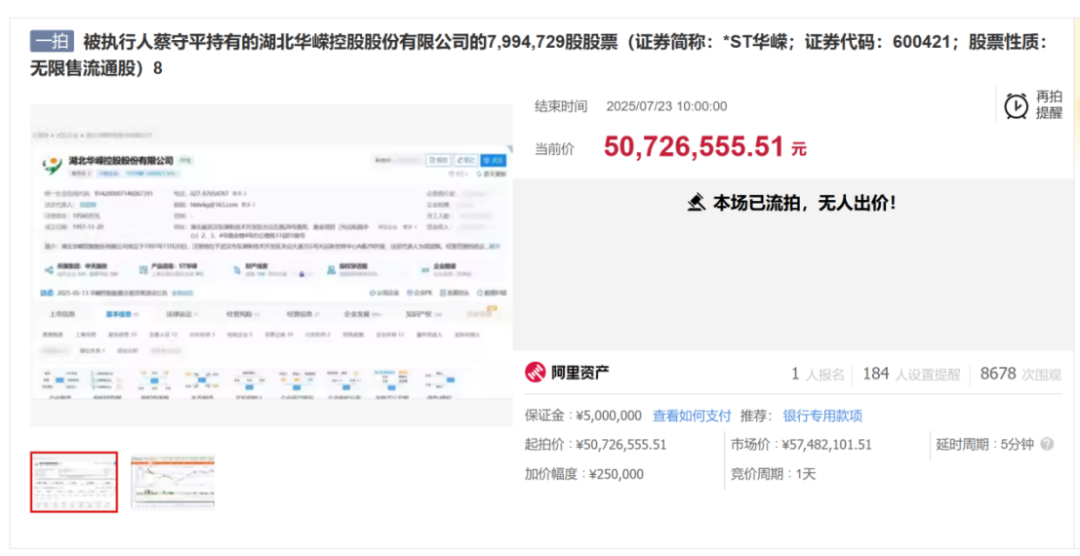

7月24日,*ST华嵘(600421)公告称,公司持股5%以上股东武汉新一代科技有限公司及其一致行动人蔡守平合计持有公司股份数量约4223万股,占公司总股本比例为21.59%。该笔股份于7月22日10时起至7月23日10时止(延时的除外)在淘宝网司法拍卖网络平台上进行公开拍卖,但因在规定时间内无人出价而流拍。

记者注意到,21.59%的股权比例,已超过*ST华嵘控股股东浙江恒顺投资有限公司19.5%的持股比例,但低于实控人阵营(含一致行动人上海天纪投资有限公司)合计31.96%的持股比例。

“从股权结构看,单一接盘方即使获得21.59%的股权,仍与实控人阵营存在10.37%的差距,难以直接撼动控制权。”北京威诺律师事务所主任杨兆全律师对记者表示。段和段律师事务所高级合伙人任远律师亦表示,控股股东及其一致行动人均属于同一集团控制且合计持股高于30%,显示出控制权较为稳定。

股权流拍后将如何处置?*ST华嵘表示,本次被拍卖的标的后续是否再次被拍卖具有不确定性。

不过,杨兆全分析称,流拍后法院通常会在30日内启动二次拍卖,若二次拍卖仍无人出价,则可能进入变卖程序。

21.59%股权流拍

*ST华嵘于今年6月20日公告,吉林省长春市中级人民法院于7月22日10时起至7月23日10时止(延时的除外)在淘宝网司法拍卖网络平台上进行公开拍卖。拍卖标的共有5个,均为被执行人武汉新一代科技有限公司、被执行人蔡守平持有的*ST华嵘股票,合计约4223万股,约占公司总股本比例21.59%。

*ST华嵘表示,武汉新一代科技有限公司及其一致行动人蔡守平不属于公司的控股股东、实际控制人,该事项不会导致公司控制权发生变更,亦不会对公司日常经营与管理造成影响。

7月24日,*ST华嵘公告上述股权拍卖已结束,标的因在规定时间内无人出价已流拍。*ST华嵘称,本次被拍卖的标的后续是否再次被拍卖具有不确定性。

淘宝网司法拍卖网络平台显示,五个竞拍标的仅吸引到1人报名,但均无人出价。

记者通过*ST华嵘公告计算,五个标的起拍价折合到每股均为6.471元/股。而竞拍日7月22日*ST华嵘股票收盘价为6.76元/股,23日开盘价为6.43元/股。对比市价来看,竞拍价格似乎没有太大的吸引力。

业绩连续4年亏损

*ST华嵘业务主要为模具、模台、桁架筋、楼承板的加工、制造。2021年至2024年,公司业绩连续4年亏损,同期营收规模维持在1亿元出头,持续经营能力疲弱,经营情况不容乐观。

2024年,公司实现营业收入1.17亿元,较2023年下降4.06%;扣除与主营业务无关的业务收入为1.12亿元,与上年度相比下降4.84%;归属于上市公司股东的净利润为-468.38万元。公司称,传统的房建PC模具的市场需求与建筑行业周期密切相关,公司市场空间受到限制,正拓展新业务。

随着退市新规实施,将主板亏损公司营收指标提升至3亿元,公司由此触发组合类财务退市指标。

2024年年报发布后,*ST华嵘因公司2024年度经审计的扣除非经常性损益前后的净利润均为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,于4月29日开始被实施退市风险警示。

从最新发布的半年报预告来看,公司经营情况并未改善。

*ST华嵘预计,2025年半年度归属于上市公司股东的净利润为-400万元到-270万元。亏损原因为子公司浙江庄辰所处行业竞争较为激烈,传统模具类产品市场需求没有明显提升,毛利率仍处于较低水平。子公司杭州华嵘北软科技有限公司业务处于开拓期,报告期内亏损。

或启动二次拍卖

尽管首次流拍,但21.59%的股权“悬而未决”,是否会危及*ST华嵘控制权?

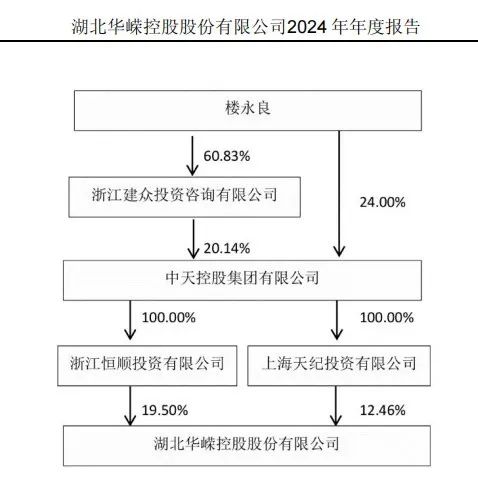

*ST华嵘一季报显示,公司控股股东为浙江恒顺投资有限公司,持股比例为19.5%。控股股东与第三大股东上海天纪投资有限公司为一致行动人、同由中天控股集团有限公司控股,合计持有上市公司31.96%股份。*ST华嵘实控人为楼永良。

楼永良对*ST华嵘的控制关系

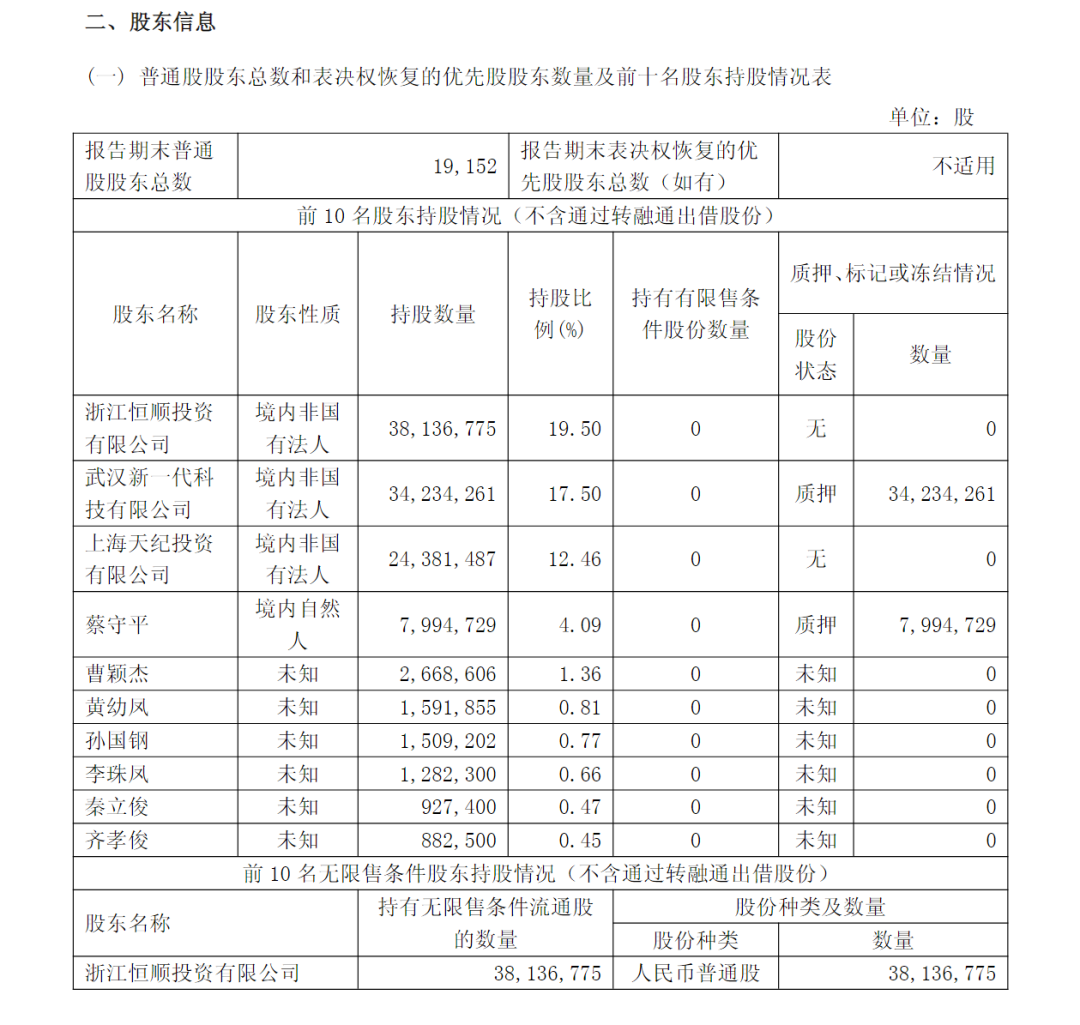

*ST华嵘2025年一季报中的前10名股东持股情况

任远向记者分析称,目前控股股东及其一致行动人控制31.96%股权,超过30%,较为稳定。如果接盘方竞得21.59%股权后,还有意控制上市公司,那么可能要通过协议转让方式增持,而持股比例超过30%并继续增持将会触发全面要约收购义务。这对新接盘方来讲成本非常高。

杨兆全进一步分析,目前*ST华嵘控制权稳定性取决于三方面。其一,实控人通过多层股权嵌套及一致行动协议强化实际控制力,中小股东股权高度分散,联合反制成本较高;其二,若接盘方联合其他机构发起临时股东大会,需满足持股3%以上且连续持股90日的条件,当前市场环境下操作难度较大;其三,司法处置程序存在时滞,根据民事诉讼法,流拍股权后续可能进入变卖或折价抵债流程,周期通常需6—12个月,实控人有充足时间布局防御。

杨兆全向记者表示,虽然短期控制权变更风险较低,但也要关注二次拍卖是否会吸引战略投资者介入,或实控人阵营因资金压力减持导致股权结构松动。长期而言,实控人可通过定增、要约收购等方式将持股保持30%以上安全线,或依托公司章程反收购条款构建制度性保障。

那么,上述股权流拍后将如何处理?

杨兆全表示,根据司法拍卖程序,首次流拍后法院通常会在30日内启动二次拍卖,起拍价一般较首次降价20%左右。若二次拍卖仍无人出价,处置将进入第三阶段:法院可在15日内启动变卖程序,变卖价参照二次流拍价但无需强制降价;若变卖失败,申请执行人可选择以物抵债或法院解封退还。整个处置周期约4—6个月,由此推算,该股权大概率在2025年9—10月完成二次拍卖,若继续流拍则年底前进入变卖或抵债程序。